Ulga na robotyzację – jak skorzystać i nie popełnić błędów

Automatyzacja procesów to kierunek, w który inwestuje coraz więcej przedsiębiorców. Dzięki temu mogą nie tylko zwiększyć efektywność produkcji, ale też obniżyć koszty podatkowe. Właśnie temu służy ulga na robotyzację – rozwiązanie wprowadzone w Polskim Ładzie, które obowiązuje do końca 2026 roku. Jeśli jeszcze nie korzystasz z tego rozwiązania, sprawdź, jak działa ulga, co możesz odliczyć i jakie warunki musisz spełnić.

Kto może skorzystać z ulgi?

Ulga na robotyzację jest dostępna zarówno dla podatników PIT, jak i CIT, którzy inwestują w robotyzację procesów przemysłowych. Dotyczy firm rozliczających się na zasadach ogólnych.

Aby odliczyć koszty, muszą być one poniesione w danym roku podatkowym i nie mogą być finansowane z dotacji lub innych bezzwrotnych środków.

Szczegółowe warunki znajdziesz w ustawie o CIT, art. 38eb (zobacz w ISAP).

Jakie wydatki obejmuje ulga na robotyzację?

Ulga obejmuje katalog kosztów, które mają bezpośredni związek z robotyzacją.

Najczęściej odliczysz:

- zakup lub leasing robota przemysłowego,

- maszyny i urządzenia peryferyjne współpracujące z robotem (np. czujniki, systemy sterowania, panele operacyjne),

- oprogramowanie do obsługi, sterowania i integracji robotów,

- szkolenia dla pracowników, którzy będą obsługiwać roboty,

- montaż, instalację, uruchomienie i serwis systemu robotycznego.

Szczegółowy katalog znajdziesz na oficjalnym portalu podatkowym – czytaj więcej na podatki.gov.pl – ulga na robotyzację.

Jak rozliczyć ulgę krok po kroku?

- Odliczenia dokonujesz w rocznym zeznaniu PIT lub CIT.

- Możesz odliczyć 50% kosztów kwalifikowanych poniesionych w danym roku podatkowym.

- Jeśli w danym roku dochód jest zbyt niski, niewykorzystaną ulgę możesz rozliczyć w kolejnych latach – maksymalnie przez 6 lat.

- Kluczowe jest prawidłowe udokumentowanie wydatków – faktury, specyfikacje techniczne i potwierdzenie, że robot spełnia wymogi techniczne.

Jeśli masz wątpliwości, czy Twój zakup kwalifikuje się do ulgi, możesz sprawdzić interpretacje podatkowe w Systemie Informacji Podatkowej (SIP): sip.mf.gov.pl.

Najczęstsze błędy – na co uważać?

Przy korzystaniu z ulgi na robotyzację przedsiębiorcy najczęściej popełniają trzy błędy:

- Odliczają koszty, które nie spełniają definicji robota przemysłowego.

- Nie posiadają wymaganej dokumentacji, co utrudnia udowodnienie prawa do ulgi w razie kontroli.

- Dwukrotnie odliczają te same wydatki, np. w ramach ulgi B+R i ulgi na robotyzację.

Aby ich uniknąć, warto regularnie sprawdzać oficjalne wytyczne – czytaj więcej o przepisach na podatki.gov.pl.

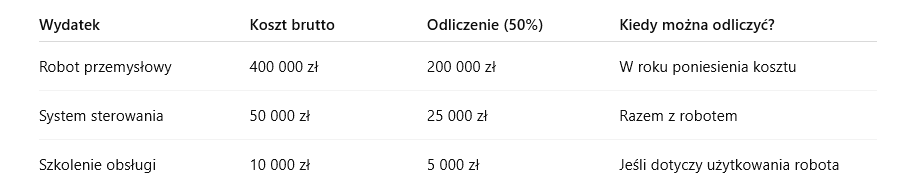

Przykładowe wyliczenie ulgi

Ulga na robotyzację to konkretne narzędzie, które pozwala realnie obniżyć podstawę opodatkowania. Kluczowe jest jednak to, aby dokumentacja była kompletna, a koszty faktycznie spełniały wymogi przepisów.

Chcesz mieć pewność, że Twoja ulga będzie rozliczona prawidłowo? Podejmij współpracę z naszym biurem rachunkowym, które poprowadzi Cię krok po kroku przez cały proces.

3 lipca 2025 r. Ministerstwo Finansów opublikowało nowe objaśnienia podatkowe dotyczące stosowania klauzuli rzeczywistego właściciela (beneficial owner, BO) dla celów podatku u źródła (WHT). To istotna zmiana dla firm, które wypłacają dywidendy, odsetki czy należności licencyjne za granicę. Nowe zasady oznaczają więcej obowiązków dla płatników i konieczność jeszcze staranniejszej dokumentacji. Sprawdź, co się zmieniło i jak przygotować procedury zgodnie z wytycznymi.

Co to jest klauzula rzeczywistego właściciela?

Klauzula rzeczywistego właściciela (BO) to warunek, który trzeba spełnić, aby móc skorzystać z preferencyjnej stawki podatku u źródła lub zwolnienia na podstawie umowy o unikaniu podwójnego opodatkowania (UPO) lub dyrektyw unijnych (PS/IR).

Zgodnie z objaśnieniami z 2025 r. status BO wymaga spełnienia trzech przesłanek:

• odbiorca otrzymuje należność dla własnej korzyści i samodzielnie decyduje o jej przeznaczeniu,

• nie ma obowiązku przekazania całości lub części należności innemu podmiotowi,

• prowadzi rzeczywistą działalność gospodarczą w kraju siedziby.

Co się zmieniło w 2025 roku?

1. Uściślenie definicji rzeczywistego właściciela

Objaśnienia potwierdzają, że niespełnienie jednej z przesłanek oznacza utratę prawa do preferencji podatkowej. Szczególną uwagę zwrócono na spółki holdingowe i podmioty pośredniczące – bez realnej substancji ekonomicznej nie będą uznane za rzeczywistego właściciela.

2. Nowe podejście do dzielonego substratu

Firmy działające w ramach grup kapitałowych mogą korzystać z tzw. dzielonego substratu majątkowo-osobowego. Oznacza to, że zasoby takie jak biuro czy personel mogą być współdzielone w grupie, jeśli faktycznie służą prowadzeniu działalności gospodarczej i zarządzaniu należnością dla własnej korzyści.

3. Dokładniejsza weryfikacja przez płatników

Nowe objaśnienia nakładają większe obowiązki w zakresie należytej staranności. Płatnik musi weryfikować m.in.:

• strukturę właścicielską kontrahenta,

• przepływy finansowe i marże,

• faktyczne zasoby i decyzje zarządcze,

• ponoszone ryzyko gospodarcze.

4. Usługi niematerialne bez obowiązku badania BO

Objaśnienia potwierdzają, że klauzuli BO nie stosuje się do usług niematerialnych (np. doradczych, marketingowych), które są opodatkowane jako zysk przedsiębiorstwa zgodnie z przepisami UPO.

Jak wdrożyć nowe zasady w firmie?

Ministerstwo Finansów rekomenduje wdrożenie procedury należytej staranności, która:

• określi jasne obowiązki weryfikacyjne dla działu księgowości i compliance,

• zapewni archiwizację dokumentacji: oświadczeń BO, certyfikatów rezydencji, dowodów faktycznej działalności,

• ograniczy ryzyko sporów z organami podatkowymi.

Praktyczne wskazówki

Dla bezpieczeństwa warto:

• przygotować checklistę badania statusu BO przy każdej wypłacie dywidendy, odsetek lub należności licencyjnych,

• zaktualizować wewnętrzne procedury i umowy zgodnie z objaśnieniami z 3 lipca 2025 r.,

• regularnie przeglądać dokumentację i potwierdzenia od kontrahentów.

A więc.. kontrole i prodecury

Zmiany w podejściu do klauzuli rzeczywistego właściciela to kolejny krok w uszczelnianiu systemu podatku u źródła. Firmy muszą być przygotowane na dokładniejsze kontrole i konieczność posiadania solidnej dokumentacji. Warto zadbać o procedury i stosować należyte standardy już teraz, aby uniknąć problemów w razie kontroli.

Link do zmian na stronie MF.

Skorzystaj z naszego wsparcia

Chcesz mieć pewność, że Twoja firma działa zgodnie z najnowszymi objaśnieniami? Pomożemy Ci w przygotowaniu procedury należytej staranności i weryfikacji statusu BO. Skontaktuj się z nami TUTAJ.

22 maja 2025 r. miną dokładnie dwa lata od wejścia w życie ustawy o fundacji rodzinnej. To stosunkowo nowa instytucja w polskim systemie prawnym, a już zdążyła zyskać ogromne zainteresowanie przedsiębiorców. Zarejestrowano ponad 2,5 tys. fundacji rodzinnych, co znacznie przekroczyło oczekiwania Ministerstwa Sprawiedliwości i środowiska doradców.

W artykule podsumowujemy sukcesy tego rozwiązania, ale też sygnalizujemy wyzwania – szczególnie te wynikające z planowanych zmian podatkowych.

Czym jest fundacja rodzinna?

Fundacja rodzinna to forma prawna, która umożliwia zarządzanie majątkiem rodzinnym, jego ochronę oraz płynne przeprowadzenie sukcesji między pokoleniami. Najczęściej wykorzystywana jest przez właścicieli firm rodzinnych, którzy chcą oddzielić biznes od życia prywatnego i jednocześnie zapewnić ciągłość działania przedsiębiorstwa.

Najważniejsze cechy fundacji rodzinnej:

-

nie ma właściciela – beneficjenci mają prawo do świadczeń, ale nie są właścicielami majątku,

-

może pełnić funkcję holdingu rodzinnego,

-

daje możliwość zaplanowania sukcesji na wiele lat do przodu.

Liczby mówią same za siebie

Do końca kwietnia 2025 r. złożono około 4 tys. wniosków o rejestrację fundacji rodzinnych. 2,5 tys. z nich zostało już wpisanych do rejestru, który prowadzi Sąd Okręgowy w Piotrkowie Trybunalskim. To bardzo dużo jak na zaledwie dwa lata funkcjonowania przepisów.

Eksperci są zgodni – fundacja rodzinna była potrzebna i wypełniła lukę w polskim systemie sukcesji biznesowej. Jej popularność pokazuje, że przedsiębiorcy chcą zabezpieczać majątek i myśleć długofalowo.

Planowane zmiany i obawy przedsiębiorców

Sukces fundacji rodzinnych nie oznacza braku zagrożeń. W 2024 r. Ministerstwo Finansów zapowiedziało zmiany w opodatkowaniu fundacji, które – zdaniem wielu ekspertów – mogą osłabić zaufanie do tej instytucji.

Rozważane zmiany obejmują m.in.:

-

objęcie świadczeń dla beneficjentów daniną solidarnościową (4% od nadwyżki ponad 1 mln zł),

-

19% CIT od sprzedaży majątku przez fundację w ciągu 15 lat od nabycia,

-

uzależnienie zwolnienia podatkowego od długoterminowego „trzymania” majątku,

-

wyłączenie niektórych przychodów (np. z najmu krótkoterminowego) ze zwolnienia podatkowego.

Takie propozycje mogą zniechęcić część przedsiębiorców do zakładania fundacji rodzinnej – zwłaszcza tych, którzy nie chcą ryzykować zmian reguł gry po zaledwie dwóch latach.

Fundacja rodzinna – sukcesja, a nie optymalizacja

Wielu ekspertów podkreśla, że fundacja rodzinna nie jest narzędziem agresywnej optymalizacji podatkowej. Jej celem ma być sukcesja, ochrona majątku i inwestowanie z myślą o przyszłych pokoleniach.

Co ważne, polskie przepisy już teraz przewidują mechanizmy przeciwdziałania nadużyciom – np. przez kontrolę działalności fundacji, ograniczenia dotyczące działalności gospodarczej czy możliwość odmowy wydania opinii zabezpieczającej.

Rejestracja fundacji rodzinnej – co trzeba poprawić?

Na dziś największym problemem praktycznym jest długi czas oczekiwania na rejestrację – nawet do 8 miesięcy. Wynika to m.in. z:

-

papierowej formy wniosków (w przeciwieństwie do elektronicznego KRS),

-

braku zasobów kadrowych w sądzie w Piotrkowie Trybunalskim.

Usprawnienie procedur rejestracyjnych mogłoby znacząco zwiększyć atrakcyjność tej instytucji.

Co może zrobić biuro rachunkowe w kontekście fundacji rodzinnej?

Jeśli rozważasz założenie fundacji rodzinnej lub już ją prowadzisz, pamiętaj, że to rozwiązanie wymaga również bieżącej obsługi księgowej i podatkowej. Biuro rachunkowe może Ci pomóc m.in. w:

-

prowadzeniu ewidencji przychodów i kosztów fundacji,

-

naliczaniu CIT i przygotowywaniu deklaracji podatkowych,

-

wsparciu w rozliczeniach z beneficjentami,

-

analizie skutków planowanych zmian podatkowych,

-

kontakcie z urzędami w przypadku wątpliwości interpretacyjnych.

Prowadzenie fundacji rodzinnej to nie tylko planowanie majątku – to także obowiązki księgowe, które warto powierzyć doświadczonemu zespołowi.

A więc..

Fundacja rodzinna to ciekawe i skuteczne narzędzie ochrony oraz przekazywania majątku. Działa już 2,5 tysiąca takich podmiotów w Polsce – mimo pewnych obaw związanych ze zmianami w przepisach. Jeśli chcesz wiedzieć, czy to rozwiązanie będzie korzystne w Twojej sytuacji – porozmawiaj z księgowym, który zna temat od strony praktycznej.

Ulga na złe długi w podatkach dochodowych – co warto wiedzieć?

Złe długi to problem, który dotyka wielu przedsiębiorców – niezapłacone faktury to nie tylko brak wpływów, ale też konsekwencje podatkowe. Na szczęście od 1 stycznia 2020 r. funkcjonuje w podatkach dochodowych (PIT, CIT i ryczałt) ulga na złe długi, która pozwala lepiej zarządzać skutkami opóźnień w płatnościach.

W tym artykule wyjaśniamy, czym są złe długi, jak działa ulga na złe długi w podatkach dochodowych oraz jakie warunki trzeba spełnić, by z niej skorzystać – zarówno jako wierzyciel, jak i dłużnik.

Czym są złe długi?

Złe długi to należności, które nie zostały opłacone w terminie – mimo że wynikają z zawartej umowy lub wystawionej faktury. W świetle przepisów podatkowych za zły dług uznaje się wierzytelność lub zobowiązanie, które nie zostało uregulowane w ciągu 90 dni od terminu płatności.

Ulga na złe długi – jak działa?

Mechanizm ulgi na złe długi polega na korekcie podstawy opodatkowania:

- Wierzyciel może zmniejszyć podstawę opodatkowania o wartość niezapłaconej faktury.

- Dłużnik ma obowiązek zwiększyć podstawę opodatkowania o wartość zobowiązania, którego nie uregulował w terminie.

Co ważne – korekty dokonuje się w zeznaniu podatkowym za ten rok, w którym upłynęło 90 dni od daty płatności określonej w umowie lub na fakturze.

Kto może skorzystać z ulgi?

Ulga na złe długi dotyczy:

- podatników PIT (skala, liniowy, ryczałt),

- podatników CIT (spółki kapitałowe i inne osoby prawne).

Może być stosowana zarówno przez osoby prowadzące jednoosobową działalność gospodarczą, jak i przez spółki.

Warunki skorzystania z ulgi

Aby skorzystać z ulgi na złe długi, muszą być spełnione łącznie następujące warunki:

- Transakcja miała charakter handlowy (dostawa towaru lub świadczenie usługi).

- Obie strony transakcji prowadzą działalność gospodarczą, opodatkowaną w Polsce.

- Nie minęły 2 lata od końca roku, w którym wystawiono fakturę lub podpisano umowę.

- Dłużnik nie jest w trakcie postępowania restrukturyzacyjnego, upadłościowego lub likwidacji.

- Wierzytelność nie została uregulowana ani zbyta do dnia złożenia zeznania podatkowego.

Co w przypadku późniejszej zapłaty?

Jeżeli po dokonaniu korekty:

- wierzyciel otrzyma zapłatę lub zbyje wierzytelność – musi zwiększyć podstawę opodatkowania lub zmniejszyć stratę w zeznaniu za rok, w którym to nastąpiło

- dłużnik ureguluje zobowiązanie – może zmniejszyć podstawę opodatkowania lub zwiększyć stratę, również w zeznaniu za rok, w którym dokonano zapłaty.

Uwaga: różne stawki opodatkowania

Od 1 stycznia 2023 r. przy dochodach opodatkowanych różnymi stawkami, korekty należy rozliczać proporcjonalnie – czyli według udziału danego rodzaju dochodu w całkowitym przychodzie.

Przykład zastosowania ulgi na złe długi

Firma X wystawiła fakturę z terminem płatności 1 lutego 2024 r. Kontrahent nie zapłacił. 90 dni od terminu płatności minęły 1 maja 2024 r. Firma X może pomniejszyć swój dochód w zeznaniu za rok 2024 o wartość tej wierzytelności. Jeśli kontrahent zapłaci np. w marcu 2025 r., Firma X ma obowiązek doliczyć tę kwotę w zeznaniu za 2025 r.

Ulga a COVID-19

W czasie epidemii COVID-19 istniała możliwość niestosowania ulgi na złe długi, jeśli firma:

- poniosła straty z powodu pandemii,

- miała spadek przychodów o co najmniej 50%,

- działała w warunkach ogłoszonego stanu epidemii lub zagrożenia epidemicznego.

Obecnie to zwolnienie nie obowiązuje – ulga jest znów obowiązkowa dla dłużników i dobrowolna dla wierzycieli.

Złe długi – podsumowanie

Ulga na złe długi w podatkach dochodowych to ważne narzędzie wspierające płynność finansową firm. Pozwala wierzycielom ograniczyć skutki nieopłaconych faktur, a dłużników obliguje do odpowiedniego ujęcia zaległości w rozliczeniach podatkowych.

Warto monitorować terminy płatności i reagować odpowiednio po 90 dniach od ich upływu, by nie narazić się na błędy podatkowe. W przypadku wątpliwości, zalecana jest konsultacja z księgowym lub doradcą podatkowym.

Więcej możesz przeczytać na stronie rządowej biznes.gov.

Jeśli potrzebujesz merytorycznego wsparcia w księgowości skontaktuj się z nami TUTAJ. Nasi eksperci czekają na Ciebie!

Limity na 2025 rok: Wszystko, co musisz wiedzieć o nowych zmianach podatkowych i bilansowych

Limity na 2025 rok: Co się zmienia i dlaczego to ważne?

Limity są jednym z kluczowych elementów wpływających na prowadzenie działalności gospodarczej. W 2025 roku czekają nas znaczące zmiany w tym zakresie, które wpłyną zarówno na obowiązki przedsiębiorców, jak i na możliwości korzystania z preferencji podatkowych. Co więcej, limity te określają, czy firmy muszą prowadzić pełną księgowość lub mogą korzystać z uproszczonych metod rozliczeń.

Nowe limity podatkowe i bilansowe w 2025 roku

Limity są wyrażane w euro, a ich wartość w złotówkach przeliczana jest według kursu euro z 1 października poprzedniego roku. W tym roku kurs wyniósł 4,2846 zł/euro, co znacząco wpłynęło na wartości limitów w 2025 roku. Oto, co musisz wiedzieć o najważniejszych zmianach.

1. Limity dla małych podatników CIT i PIT

Dla małych podatników CIT i PIT w 2025 roku przychody ze sprzedaży w 2024 roku nie mogą przekroczyć 8.569.000 zł. Jest to spadek w porównaniu do obecnego limitu wynoszącego 9.218.000 zł.

Mały podatnik korzysta z wielu udogodnień, takich jak:

- jednorazowa amortyzacja do 214.000 zł,

- możliwość kwartalnego opłacania zaliczek,

- niższa, 9% stawka CIT.

2. Limity ryczałtu od przychodów ewidencjonowanych

Prawo do ryczałtu przysługuje przedsiębiorcom, których przychody w 2024 roku nie przekroczą 8.569.200 zł. Dla porównania, obecny limit wynosi 9.218.200 zł. Podobnie jak w przypadku CIT i PIT, zmiana ta może wymagać dostosowania strategii podatkowej.

3. Limity dla VAT i kwartalnych deklaracji

Dla małych podatników VAT limit przychodów wynosi również 8.569.000 zł. Firmy korzystające z estońskiego CIT mogą składać kwartalne deklaracje VAT, o ile ich przychody nie przekroczą 17.138.000 zł.

Obowiązek prowadzenia ksiąg rachunkowych

Zmiana dotyczy także obowiązku prowadzenia pełnej księgowości. W 2025 roku firmy, które w 2024 roku osiągną przychody na poziomie 8.569.200 zł lub więcej, będą musiały prowadzić księgi rachunkowe. Obecny limit to 9.218.200 zł. Jednak planowane zmiany legislacyjne mogą podnieść ten próg do 10.711.500 zł.

Dlaczego warto przygotować się na zmiany w limitach?

Limity mają wpływ na codzienne funkcjonowanie firmy, zarówno pod kątem obowiązków księgowych, jak i możliwości korzystania z ulg podatkowych. Dlatego tak ważne jest, aby na bieżąco śledzić zmiany i dostosowywać swoją strategię działania.

Podsumowanie

Rok 2025 przynosi zmiany, które mogą wpłynąć na wiele aspektów działalności gospodarczej. Niższe limity oznaczają większe zobowiązania, ale również szansę na lepsze zrozumienie swojej sytuacji podatkowej. Upewnij się, że Twoja firma jest gotowa na nadchodzące zmiany i monitoruj wszelkie aktualizacje przepisów![]()

Więcej informacji na temat nowych limitów podatkowych znajdziesz na oficjalnej stronie podatkowej.

Masz pytania? Skontaktuj się z nami tutaj i upewnij się, że działasz zgodnie z przepisami!

Czy wspólnik może udzielać pożyczek spółce z o.o.? Rozwiewamy wątpliwościGdy kapitał spółki okazuje się niewystarczający dla pokrycia zobowiązań lub finansowania inwestycji, jednym z rozwiązań może być pożyczka od wspólnika. Do jej zalet należy ograniczenie formalności do minimum. Co na ten temat stanowi prawo, na jakich zasadach jest udzielana pożyczka i czy wymaga odprowadzenia podatku – odpowiadamy poniżej.

Błędy w sprawozdaniu finansowym – zasady dokonywania korektyMarzec już za nami, a wraz z nim minęły terminy sprawozdawcze. Idealną sytuacją jest bezbłędnie sporządzone sprawozdanie finansowe czekające już tylko na zatwierdzenie (do 3 miesięcy). Gdy jednak po fakcie wypływają jakieś niezgodności i potrzebna jest korekta sprawozdania finansowego – nie ma powodu do paniki. Należy dokonać korekty w oparciu o obowiązujące procedury. Jakie są zasady dokonywania korekt i od czego zależą?

(więcej…)Czy od zaliczki musimy zapłacić podatek?Wpłata zaliczki i co dalej? Czy od wpłaconej zaliczki płacimy podatek dochodowy?

Przyjęcie zaliczki od klienta jest w niektórych branżach koniecznością np. jeśli mamy do czynienia z usługami wykonywanymi w czasie (np. tworzenie aplikacji internetowych, czy usługi stolarskie).

Klient zamawia wykonanie danej usługi w kolejnych okresach i zostawia zaliczkę na poczet przyszłych prac. Wg ustawy o pdof art. 14 pobrane zaliczki na poczet dostaw towarów i usług nie stanowią przychodu z działalności gospodarczej w związku z tym od wpłaty zaliczki nie płacimy podatku. Przychód powstaje dopiero w momencie wykonania całości usług, czy dostarczenia ostatecznie zamówionych towarów, natomiast nie później niż w momencie wystawienia faktury, uregulowania całości należności za wykonaną prace.