Nowe L4: jak zmienią się prawa pracownika i kontrola ZUS?

Co wprowadza nowelizacja ustawy o systemie ubezpieczeń społecznych?

Jaki jest cel nowych regulacji?

Co obecnie mówi ustawa?

- zaniesienia obiadu mężowi do miejsca oddalonego zaledwie o 200 metrów od domu,

- podpisania pojedynczej umowy,

- podpisania jednej faktury za paliwo,

- podpisania dokumentów pracowniczych dostarczonych choremu do domu przez żonę,

- złożenia wniosku online i potwierdzenia go podpisem elektronicznym,

- jednorazowego zalogowania się do firmowego systemu teleinformatycznego na kilka minut.

L4 – mniej niejasności, większa kontrola. Co zmienia nowa ustawa?

- faktyczną pracę zarobkową (poza drobnymi czynnościami incydentalnymi),

- działania mogące przedłużyć chorobę.

Jakie działania podczas L4 nie będą uznawane za pracę zarobkową?

- otrzymywanie przychodów, które nie wymagają osobistego wykonywania pracy, np. podpisywanie dokumentów finansowych przygotowanych przez inne osoby,

- formalnoprawne prowadzenie jednoosobowej działalności gospodarczej, gdy przedsiębiorca pełni wyłącznie funkcję nadzorczą,

- aktywność wynikającą z potrzeb środowiskowych, społecznych lub publicznych

Co natomiast będzie uznawane za pracę zarobkową podczas zwolnienia?

- nadzorowanie pracowników,

- obsługa klientów,

- przyjmowanie i wydawanie towarów lub materiałów,

Masz wątpliwości, czy Twoje działania są zgodne z przepisami?

Skontaktuj się z nami – pomożemy zadbać o bezpieczeństwo kadrowe Twojej firmy.

Jak wygląda do końca 2025 roku minimalne wynagrodzenie za pracę?

Minimalne wynagrodzenie za pracę w 2026 roku

Ile netto zarobi pracownik?

- praca w miejscu zamieszkania

- pełna ulga podatkowa

- pracownik powyżej 26 roku życia

- brak uczestnictwa w PPK

Minimalna stawka godzinowa w 2026 roku

Składki ZUS finansowane przez pracodawcę – co rzeczywiście składa się na koszt zatrudnienia?

| Rodzaj ubezpieczenia | Składki pokrywane przez pracodawcę |

|---|---|

| Emerytalne | 9,76 % |

| Rentowe | 6,5 % |

| Wypadkowe* | 1,67%** |

| FP | 2,45 % |

| FGŚP | 0,1 % |

Składki płacone przez pracodawcę

| rodzaj ubezpieczenia | składki | Pracodawca |

|---|---|---|

| Emerytalne | 9,76 % | 469,07 |

| Rentowe | 6,5 % | 312,39 |

| Wypadkowe* | 1,67%** | 80,26 |

| FP | 2,45 % | 117,75 |

| FGŚP | 0,1 % | 4,81 |

| Wpłata podstawowa do PPK | 1,5 % | 72,09 |

| Łącznie | 21,98 % | |

| minimalna brutto | 4 806,00 zł | |

| Łączny koszt | 5 862,37 zł |

Składki płacone przez pracownika

| Emerytalne | 9,76 % | 469,07 |

|---|---|---|

| Rentowe | 1,5 % | 72,09 |

| Chorobowe | 2,45 % | 117,75 |

| Zdrowotne* | 9 % | 373,24 |

| Łącznie | 22,71 % | 1032,15 |

| Dodatkowo PPK | 2 % | 96,12 |

|

Dodatkowo podatek

|

176.00 | |

| brutto | 4.806 | |

| netto |

3501,73

|

- praca w miejscu zamieszkania,

- pełna ulga podatkowa,

- powyżej 26 lat,

- udział w PPK

Ile osób w poprzednim roku zarabiało najniższą krajową?

Jakie pozostałe zmiany czekają na pracodawców w kolejnym roku?

- zmiany w stażu pracy, staż pracy będzie liczony także z działalności gospodarczej, umów zlecenia, a nawet pracy za granicą

- PIP nabędzie zdolność do zmiany umów cywilnoprawnych oraz umów B2B w umowy o pracę

- Zwiększona transparentność wynagrodzeń

Co oznacza wzrost minimalnego wynagrodzenia dla pracodawców i pracowników?

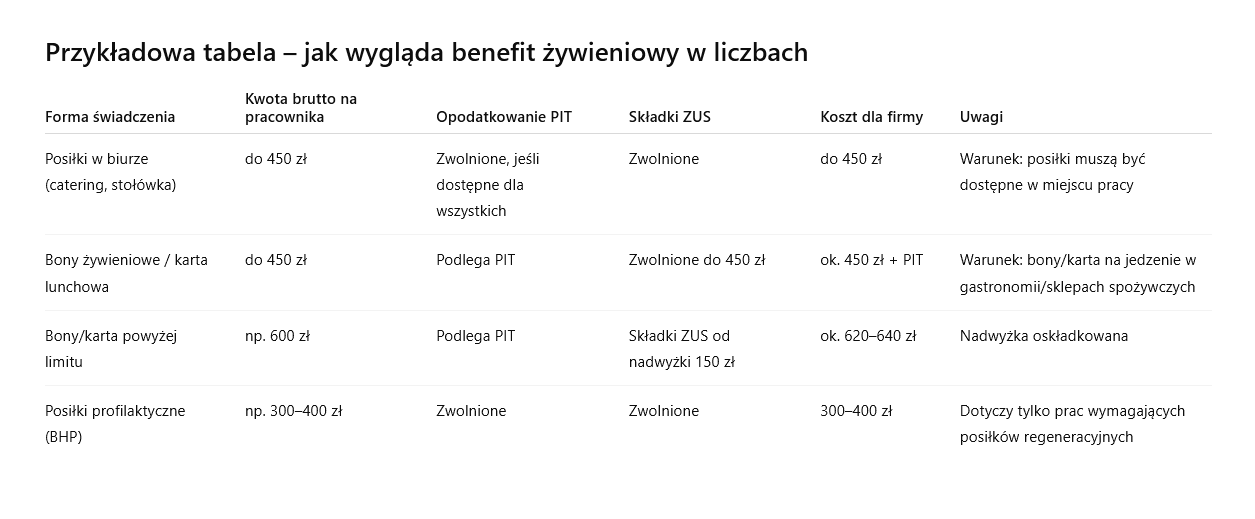

Benefity pozapłacowe to jeden z najskuteczniejszych sposobów na budowanie zaangażowania pracowników. Wśród nich benefit żywieniowy zyskuje coraz większą popularność, bo odpowiada na realne potrzeby zespołu i jednocześnie daje firmie możliwość optymalizacji kosztów. W 2025 roku, dzięki zmianom w przepisach, przedsiębiorcy mogą korzystać z nowego limitu zwolnienia ze składek ZUS do 450 zł miesięcznie. Sprawdź, jak poprawnie rozliczać tego rodzaju benefity.

Czym są benefity żywieniowe?

Najczęściej spotykane benefity żywieniowe to:

-

posiłki wydawane w biurze (catering, stołówka, owoce, napoje),

-

karty przedpłacone na posiłki (karty lunchowe),

-

bony żywieniowe do restauracji lub sklepów spożywczych,

-

posiłki profilaktyczne, które pracodawca ma obowiązek zapewnić w określonych warunkach.

Nowe zasady: limit 450 zł bez ZUS

Od września 2023 roku pracodawcy mogą finansować posiłki dla pracowników do kwoty 450 zł miesięcznie na osobę bez konieczności odprowadzania składek ZUS.

Warunki skorzystania z tej ulgi:

-

środki muszą być przeznaczone wyłącznie na posiłki lub artykuły spożywcze,

-

bon lub karta powinny być honorowane wyłącznie w punktach gastronomicznych lub sklepach spożywczych,

-

najlepiej wprowadzić regulamin i uzyskać oświadczenie od pracownika o prawidłowym wykorzystaniu świadczenia,

-

nie ma obowiązku przechowywania paragonów, jeśli karta lub bon technicznie ograniczają możliwość innego zakupu.

Czytaj więcej o limicie na portalu Money.

Opodatkowanie PIT – o czym pamiętać

Zwolnienie z oskładkowania nie oznacza, że benefity żywieniowe są zwolnione z podatku dochodowego.

-

Posiłki zapewniane i spożywane w miejscu pracy mogą korzystać ze zwolnienia z PIT, jeśli są dostępne dla wszystkich pracowników.

-

Bony i karty przedpłacone, mimo zwolnienia ze składek ZUS do 450 zł, są co do zasady przychodem pracownika i podlegają opodatkowaniu PIT.

Posiłki profilaktyczne – wyjątek

W przypadku posiłków profilaktycznych, które wynikają z przepisów BHP, nie ma limitu kwotowego. Takie świadczenie jest całkowicie zwolnione z podatku PIT i składek ZUS, o ile spełnia wymogi rozporządzenia w sprawie posiłków i napojów profilaktycznych.

Więcej o Posiłkach w zasadach BHP, tutaj.

Jak księgować benefity żywieniowe?

Dla biura rachunkowego najważniejsze jest prawidłowe ujęcie kosztów i rozliczenie świadczenia:

-

Koszty posiłków mogą być zaliczone do kosztów uzyskania przychodów, jeśli mają związek z działalnością firmy.

-

Wydatki należy dokumentować fakturami wystawionymi na firmę.

-

W przypadku bonów i kart przedpłaconych należy uwzględnić opodatkowanie PIT i limit zwolnienia ZUS.

Korzyści dla przedsiębiorcy

Benefity żywieniowe to realne wsparcie dla pracowników, ale także sposób na zwiększenie lojalności i komfortu pracy. Odpowiednio zaplanowane pozwalają ograniczyć koszty składek ZUS dzięki nowemu limitowi 450 zł, a jednocześnie wpisują się w oczekiwania pracowników.

Dobrze zaprojektowany benefit żywieniowy może być realną zachętą dla pracowników i jednocześnie optymalny kosztowo dla firmy. Kluczowe jest prawidłowe rozliczenie: limit 450 zł miesięcznie zwalnia ze składek ZUS, a forma świadczenia decyduje o podatku PIT.

Jeśli chcesz wdrożyć benefit żywieniowy w Twojej firmie, pomożemy Ci dobrać najlepsze rozwiązanie i zadbać o zgodność z przepisami.

Skontaktuj się z naszym biurem rachunkowym – doradzimy, jak zrobić to dobrze!

Chorobowe od pierwszego dnia przez ZUS?

Zmiana, która może oznaczać stratę dla pracowników

Ministerstwo Rodziny, Pracy i Polityki Społecznej zapowiada dużą reformę w systemie wypłaty świadczeń chorobowych. Zamiast wynagrodzenia chorobowego finansowanego przez pracodawcę za pierwsze 33 dni niezdolności do pracy (lub 14 dni – w przypadku pracowników po 50. roku życia), od 1 stycznia 2026 r. obowiązek ten ma przejąć ZUS. Zmiana ma uprościć system i odciążyć pracodawców, ale dla części pracowników może oznaczać wymierną stratę.

Co się zmienia? Wynagrodzenie chorobowe zastąpi zasiłek z ZUS

Obecnie pracodawca wypłaca pracownikowi tzw. wynagrodzenie chorobowe za okres pierwszych 33 dni niezdolności do pracy w danym roku kalendarzowym. Wysokość świadczenia to zwykle 80% wynagrodzenia, choć wielu pracodawców, w ramach dodatkowego benefit, wypłaca swoim pracownikom 100% wynagrodzenia.

Nowe przepisy przewidują, że już od pierwszego dnia niezdolności do pracy, to ZUS wypłaci zasiłek chorobowy – co do zasady w wysokości 80% podstawy wymiaru zasiłku.

Dla pracodawców to ulga – nie będą ponosić kosztu wynagrodzenia chorobowego. Ale dla wielu pracowników może to oznaczać spadek dochodu w czasie choroby.

Czy zasiłek chorobowy będzie wyższy? Na razie to tylko zapowiedzi

Wśród zapowiedzi pojawiły się także deklaracje podniesienia wysokości zasiłku chorobowego do 90% lub 100% wynagrodzenia. Minister Agnieszka Dziemianowicz-Bąk przyznała, że obecne zasady są krzywdzące zarówno dla pracownika, jak i dla pracodawcy.

Jednak na dzień dzisiejszy żaden projekt ustawy nie zawiera zapisu o podniesieniu kwoty zasiłku. Dlatego – przynajmniej w początkowej fazie reformy, należy spodziewać się realnej straty dla tych pracowników, którzy obecnie otrzymują 100% wynagrodzenia w czasie choroby dzięki wewnętrznym regulacjom pracodawcy.

Kto może najwięcej stracić?

Reforma może być szczególnie niekorzystna dla osób zatrudnionych w firmach, które zapewniają pełne (100%) wynagrodzenie chorobowe. Po zmianach, nawet jeżeli ZUS wypłaci zasiłek chorobowy od pierwszego dnia, będzie on niższy niż dotychczasowe świadczenie wypłacane przez pracodawcę.

To oznacza:

-

spadek wynagrodzenia netto podczas choroby,

-

utratę istotnego benefitu pracowniczego,

-

większą niepewność finansową w czasie zwolnienia lekarskiego.

Od kiedy wejdą w życie nowe zasady?

Zgodnie z zapowiedziami, zmiany miałyby wejść w życie od 1 stycznia 2026 r., jednak projekt ustawy w tym zakresie nie został jeszcze opublikowany. Aktualnie trwają prace w Komitecie Ekonomicznym Rady Ministrów.

Kluczowe dokumenty:

Co to oznacza dla pracodawców i działów kadr?

Dla pracodawców to potencjalne uproszczenie: mniej obowiązków administracyjnych i mniejsze koszty związane z wynagrodzeniem chorobowym. Ale warto już teraz przygotować się na konieczność zmian w regulaminach wynagradzania oraz komunikacji z pracownikami.

Działy kadrowo-płacowe powinny monitorować przebieg prac legislacyjnych i śledzić projekty ustaw, by na czas dostosować systemy i procedury.

Potrzebujesz wsparcia w zakresie kadr i płac?

Jeśli chcesz mieć pewność, że Twoja firma będzie przygotowana na nadchodzące zmiany w przepisach – skorzystaj z kompleksowego wsparcia naszego biura rachunkowego. Śledzimy zmiany w prawie i pomagamy naszym klientom wdrażać je z wyprzedzeniem.

Sezon urlopowy to dla wielu firm czas dodatkowego motywowania pracowników. Premie, bony wakacyjne czy dofinansowanie wypoczynku dzieci to popularne formy wsparcia. Jednak każda taka wypłata ma konsekwencje podatkowe i składkowe. Źle rozliczone świadczenia mogą skutkować dopłatami i odsetkami, jeśli zostaną zakwestionowane przez ZUS lub urząd skarbowy.

W tym artykule wyjaśniamy:

- Jak rozliczać premie wakacyjne?

- Jakie świadczenia można finansować z Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS)?

- Kiedy bony i vouchery są opodatkowane?

- Jak uniknąć błędów dokumentacyjnych?

1. Premia wakacyjna – co trzeba wiedzieć

Premia wypłacona pracownikowi z okazji sezonu urlopowego jest traktowana tak samo jak zwykłe wynagrodzenie. Oznacza to, że podlega opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT) oraz pełnym składkom ZUS.

Nie ma tu żadnych zwolnień ani wyjątków. Nie można próbować „ukryć” premii wakacyjnej w innej umowie cywilnoprawnej czy wypłacić jej w formie darowizny. Takie praktyki są niezgodne z przepisami i łatwe do zakwestionowania podczas kontroli.

Podstawa prawna: art. 12 ust. 1 ustawy o podatku dochodowym od osób fizycznych – wynagrodzenie ze stosunku pracy obejmuje wszelkie wypłaty pieniężne, w tym nagrody i premie.

Zobacz ustawę na ISAP

2. Świadczenia z ZFŚS – limity i zwolnienia

Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) umożliwia finansowanie różnych form pomocy dla pracowników i ich rodzin. Najczęściej firmy korzystają z ZFŚS, aby dofinansować wypoczynek letni. Trzeba jednak pamiętać o limitach i formalnościach.

Świadczenia pieniężne i rzeczowe – są zwolnione z podatku dochodowego do wysokości 1000 zł rocznie na pracownika (limit obowiązuje od 2024 r.). Powyżej tej kwoty nadwyżka jest opodatkowana.

Dofinansowanie wypoczynku dzieci – jeśli firma finansuje zorganizowany wypoczynek dzieci pracowników (np. kolonie, obozy), to świadczenie jest zwolnione z PIT bez limitu.

Świadczenia z ZFŚS, które spełniają warunki ustawowe, są także zwolnione z obowiązku opłacania składek ZUS.

Podstawa prawna: Art. 21 ust. 1 pkt 67 ustawy o PIT oraz informacje na gov.pl o ZFŚS

3. Bony wakacyjne i vouchery – uwaga na pułapki

Wielu pracodawców decyduje się na przekazanie pracownikom bonów wakacyjnych lub voucherów. Warto wiedzieć, że nie każdy bon jest zwolniony z podatku.

Co do zasady, bony i talony wymienialne na towary i usługi nie korzystają ze zwolnienia PIT, nawet jeśli są finansowane z ZFŚS. Pracodawca musi odprowadzić podatek i składki od pełnej wartości bonu. Wyjątek stanowią sytuacje, gdy bon spełnia kryteria świadczenia rzeczowego i jest imienny, a regulamin ZFŚS przewiduje jego przyznanie według kryterium socjalnego.

Przykład: Interpretacja indywidualna KIS 0114-KDIP3-2.4011.150.2023.2.MT

4. Dokumentacja i regulamin – podstawa bezpieczeństwa

Aby korzystać ze zwolnień podatkowych i składkowych, konieczne jest prawidłowe udokumentowanie świadczeń. Kluczowe elementy to:

- aktualny regulamin ZFŚS,

- wniosek pracownika o przyznanie świadczenia,

- potwierdzenie poniesionych wydatków (np. faktura za kolonie).

Najczęstszy błąd to brak regulaminu lub nieprzestrzeganie zapisów o kryterium socjalnym. W razie kontroli ZUS lub KAS może to skutkować naliczeniem zaległego podatku i składek.

Więcej informacji: Jak poprawnie prowadzić ZFŚS – gov.pl

Dobrze zaplanowane premie i bonusy wakacyjne to nie tylko korzyść wizerunkowa, ale i sposób na budowanie relacji z zespołem. Jednak każdy dodatkowy benefit musi być rozliczony zgodnie z przepisami. Warto pamiętać, że:

- premia wakacyjna jest w pełni opodatkowana i oskładkowana,

- świadczenia z ZFŚS do 1000 zł mogą być zwolnione z PIT i ZUS,

- dofinansowanie wypoczynku dzieci jest zwolnione z PIT bez limitu,

- bony i vouchery mogą wymagać pełnego opodatkowania,

- rzetelna dokumentacja to podstawa bezpieczeństwa.

Masz pytania? Skorzystaj z naszej pomocy

W Chandon Waller & Partners pomagamy średnim i dużym firmom przygotować regulaminy ZFŚS, rozliczać świadczenia socjalne i uniknąć niepotrzebnych kosztów. Jeśli chcesz mieć pewność, że Twoje premie i bonusy wakacyjne są zgodne z prawem – zapraszamy do kontaktu.

Skontaktuj się z Nami i sprawdź, jak możemy Ci pomóc.

Od 1 czerwca 2025 r. obowiązują nowe, wyższe limity dorabiania dla emerytów i rencistów. Sprawdź, ile możesz zarobić bez ryzyka zmniejszenia lub zawieszenia świadczenia przez ZUS.

Kogo dotyczą limity dorabiania do emerytury lub renty?

Limity obowiązują tylko osoby, które:

-

pobierają emeryturę wcześniejszą,

-

nie ukończyły powszechnego wieku emerytalnego (60 lat kobiety, 65 lat mężczyźni),

-

pobierają rentę (z wyjątkiem niektórych świadczeń specjalnych).

Po przekroczeniu określonych progów dochodowych, ZUS może zmniejszyć lub zawiesić wypłatę świadczenia.

Limity dorabiania od czerwca do sierpnia 2025 r.

W związku z nowymi danymi GUS, od czerwca do sierpnia 2025 r. obowiązują następujące limity:

-

6273,60 zł brutto – przekroczenie tej kwoty spowoduje zmniejszenie świadczenia (70% przeciętnego wynagrodzenia).

-

11 650,97 zł brutto – przekroczenie tej kwoty oznacza zawieszenie świadczenia (130% przeciętnego wynagrodzenia).

W porównaniu do poprzedniego kwartału limit wzrósł o blisko 340 zł.

O ile ZUS może zmniejszyć świadczenie?

ZUS pomniejszy wypłatę o nadwyżkę ponad limit, ale nie więcej niż:

-

939,61 zł – dla emerytur i rent z tytułu całkowitej niezdolności do pracy,

-

704,75 zł – dla rent z tytułu częściowej niezdolności do pracy,

-

798,72 zł – dla rent rodzinnych (jedna osoba uprawniona).

Kto może dorabiać bez ograniczeń?

Nie wszyscy muszą się martwić limitami. Dorabiać bez ryzyka mogą osoby, które:

-

osiągnęły powszechny wiek emerytalny (chyba że otrzymują dopłatę do emerytury minimalnej),

-

pobierają emeryturę częściową,

-

mają prawo do renty inwalidy wojennego lub wojskowego (w związku ze służbą),

-

pobierają korzystniejszą rentę rodzinną.

Jakie dochody ZUS bierze pod uwagę?

ZUS uwzględnia przede wszystkim przychody z tytułu:

-

umowy o pracę, zlecenia, dzieła (w niektórych przypadkach),

-

prowadzenia działalności gospodarczej,

-

członkostwa w radzie nadzorczej,

-

działalności wykonywanej za granicą, jeśli podlega składkom.

Jeśli emeryt/rencista pracuje u obecnego pracodawcy na podstawie umowy cywilnoprawnej – przychód również może podlegać rozliczeniu.

Jak i kiedy poinformować ZUS?

Każdy dorabiający świadczeniobiorca, który nie osiągnął wieku emerytalnego, ma obowiązek powiadomić ZUS o:

-

prognozowanych dochodach – na początku roku lub przy podjęciu pracy,

-

rzeczywistych dochodach – do końca lutego następnego roku.

Można to zrobić osobiście, pocztą lub przez PUE ZUS, korzystając z formularza EROP.

Szczegółowe limity można sprawdzić na stronie ZUS: Limity dorabiania od 1 czerwca 2025 r.

Czy warto pracować na emeryturze?

Zdecydowanie tak – o ile pensja podlega składkom ZUS. Każdy dodatkowy rok pracy wpływa na wysokość przyszłej emerytury. To szczególnie korzystne dla osób, które przekroczyły wiek emerytalny i nie są już objęte limitami dochodów.

Potrzebujesz pomocy w rozliczeniach z ZUS?

Jeśli prowadzisz działalność i chcesz mieć pewność, że Twoje rozliczenia z ZUS są prawidłowe – skorzystaj z usług naszego biura rachunkowego. Sprawdź ofertę na naszej stronie: www.chandonwaller.pl

Zasiłki chorobowe i L4 w 2025 roku – co warto wiedzieć?Wielu pracowników i przedsiębiorców zadaje nam pytania o zasiłki chorobowe oraz zasady wystawiania L4. Dlatego przygotowaliśmy krótkie podsumowanie, które pomoże Ci odnaleźć się w najważniejszych przepisach obowiązujących w 2025 roku.

Kiedy przysługuje zasiłek chorobowy?

Zasiłek chorobowy przysługuje osobie ubezpieczonej, która w czasie trwania ubezpieczenia chorobowego stała się niezdolna do pracy z powodu choroby. Warto pamiętać, że prawo do zasiłku nabywa się po tzw. okresie wyczekiwania:

-

30 dni nieprzerwanego ubezpieczenia chorobowego – dla pracowników zatrudnionych na umowę o pracę,

-

90 dni – w przypadku osób samozatrudnionych oraz ubezpieczonych dobrowolnie.

Kto wypłaca świadczenia chorobowe?

-

Przez pierwsze 33 dni niezdolności do pracy (lub 14 dni, jeśli pracownik ma powyżej 50 lat) – wynagrodzenie chorobowe wypłaca pracodawca.

-

Po tym okresie – wypłatą zasiłku zajmuje się ZUS.

Ile wynosi zasiłek chorobowy?

Wysokość świadczenia zależy od przyczyny niezdolności do pracy:

-

80% podstawy wymiaru – w przypadku standardowej choroby,

-

100% podstawy – jeżeli niezdolność wynika z:

-

ciąży,

-

wypadku w drodze do pracy lub z pracy,

-

poddania się badaniom jako kandydat na dawcę komórek, tkanek, narządów.

-

Jak długo można pobierać zasiłek chorobowy?

-

Maksymalnie przez 182 dni,

-

Aż do 270 dni – jeśli przyczyną jest gruźlica lub niezdolność do pracy przypada na okres ciąży.

Po wyczerpaniu tego okresu można wnioskować o świadczenie rehabilitacyjne, jeśli jest szansa na odzyskanie zdolności do pracy![]()

Przebywając na zwolnieniu, możesz skorzystać z Internetowego Konta Pacjenta, gdzie znajdziesz wiele przydatnych informacji.

Masz pytania dotyczące zwolnień lekarskich lub rozliczeń z ZUS?

Skontaktuj się z naszym biurem – pomożemy Ci prawidłowo rozliczyć zasiłki, zweryfikować dokumentację i uniknąć błędów w kontaktach z ZUS.

Działamy na rzecz bezpieczeństwa i spokoju Twojej firmy.

Zadzwoń do nas lub napisz wiadomość – jesteśmy do Twojej dyspozycji!

Składki ZUS: Nie przegap terminu złożenia ZUS IWA do 31 stycznia!31 stycznia 2025 roku to ważna data dla przedsiębiorców – płatników składek. Do tego dnia należy złożyć dokument ZUS IWA za 2024 rok. Dokument ten jest kluczowy dla ustalenia stopy procentowej składki na ubezpieczenie wypadkowe na kolejny rok składkowy. Przeczytaj, kto jest zobowiązany do jego złożenia, jak ustalić liczbę ubezpieczonych oraz w jaki sposób prawidłowo przekazać formularz.

Czym jest ZUS IWA i dlaczego jest ważny?

ZUS IWA to formularz, który płatnicy składek składają do Zakładu Ubezpieczeń Społecznych raz w roku, do 31 stycznia. Informacja ta pozwala ZUS na ustalenie stopy procentowej składki wypadkowej na rok składkowy trwający od 1 kwietnia 2025 r. do 31 marca 2026 r.

Dzięki temu dokumentowi ustalane są indywidualne stawki procentowe, co ma wpływ na wysokość składek płaconych przez przedsiębiorców. Płatnicy składek muszą zwrócić szczególną uwagę na poprawność i terminowość złożenia tego formularza, aby uniknąć problemów w rozliczeniach.

Kto musi złożyć ZUS IWA?

Obowiązek złożenia formularza ZUS IWA dotyczy przedsiębiorców spełniających następujące warunki:

- Nieprzerwane zgłoszenie w ZUS: Płatnik musiał być zgłoszony jako płatnik składek na ubezpieczenie wypadkowe od 1 stycznia do 31 grudnia 2024 roku oraz co najmniej 1 dzień w styczniu 2025 roku.

- Liczba ubezpieczonych: W 2024 roku płatnik zgłaszał do ubezpieczenia wypadkowego co najmniej 10 osób.

- Wpis w rejestrze REGON: Płatnik musi figurować w rejestrze REGON na dzień 31 grudnia 2024 roku

Uwaga: Jeśli choć w jednym miesiącu 2024 roku płatnik nie zgłaszał żadnej osoby do ubezpieczenia wypadkowego, nie ma obowiązku składania ZUS IWA.

Jak ustalić liczbę ubezpieczonych?

Liczba ubezpieczonych to średnia liczba osób zgłaszanych do ubezpieczenia wypadkowego w 2024 roku. Przy jej ustalaniu należy:

- Uwzględnić miesiące, w których zgłaszano co najmniej jedną osobę do ubezpieczenia wypadkowego.

- Wliczyć każdą osobę tylko raz, nawet jeśli była zgłoszona z kilku tytułów ubezpieczeń.

Nie uwzględnia się osób:

- wykonujących pracę nakładczą,

- przebywających cały miesiąc na urlopie bezpłatnym, wychowawczym lub pobierających zasiłek macierzyński,

- wykazywanych w raportach po ustaniu ich tytułu do ubezpieczeń.

Jak złożyć formularz ZUS IWA?

Forma przekazania formularza zależy od liczby osób, za które płatnik rozlicza składki:

- Powyżej 5 osób: Formularz należy przekazać w formie elektronicznej za pomocą:

- aplikacji e-Płatnik (dostępnej na www.pue.zus.pl),

- programu Płatnik lub innego zgodnego oprogramowania.

- Do 5 osób: Możliwe jest składanie dokumentów w formie papierowej.

ZUS informuje płatnika o wysokości stopy procentowej składki wypadkowej za pomocą PUE ZUS do 20 kwietnia danego roku.

Co zrobić, jeśli nie musisz składać ZUS IWA?

Jeśli nie jesteś zobowiązany do złożenia ZUS IWA, musisz samodzielnie ustalić wysokość stopy procentowej składki na ubezpieczenie wypadkowe. To kluczowe dla prawidłowego rozliczenia składek w nowym roku składkowym.

Podsumowanie

Termin 31 stycznia 2025 roku to ważna data dla przedsiębiorców, którzy muszą złożyć ZUS IWA za 2024 rok. Pamiętaj, aby sprawdzić, czy spełniasz warunki do jego złożenia, poprawnie ustalić liczbę ubezpieczonych i dostosować formę przekazania formularza do liczby osób zgłaszanych do ubezpieczenia. Prawidłowe i terminowe złożenie ZUS IWA pozwala uniknąć problemów oraz zapewnia właściwe rozliczenie składek na kolejny rok.

Zaufaj profesjonalistom z Chandon Waller & Partners – wspieramy przedsiębiorców w efektywnym zarządzaniu finansami i optymalizacją składek, abyś mógł skupić się na rozwoju swojego biznesu. Skontaktuj się z nami tutaj!

Zmiany w składkach ZUS od 2025 rokuZmiany w składkach ZUS od 2025 roku: Kogo dotkną i jakie będą realia?

Od stycznia 2025 roku przedsiębiorcy muszą przygotować się na podwyżki składek ZUS, wynikające z prognozowanego wzrostu przeciętnego wynagrodzenia w gospodarce narodowej. Warto jednak podkreślić, że składki ZUS nie są jednakowe dla wszystkich przedsiębiorców. Zależnie od rodzaju działalności, wielkości firmy czy formy opodatkowania, wysokość składek może się różnić. Przyjrzyjmy się szczegółom, aby zrozumieć, kogo dotyczą te zmiany i jakie koszty wiążą się z prowadzeniem działalności gospodarczej w 2025 roku.

1. Podstawa wymiaru składek ZUS w 2025 roku

Prognozowana wysokość przeciętnego wynagrodzenia brutto na 2025 rok wynosi 8673 zł. W myśl obowiązujących przepisów, podstawa wymiaru składek ZUS dla przedsiębiorców wynosi 60% tej kwoty. Oznacza to, że podstawą obliczenia składek w 2025 roku będzie 5203,80 zł (60% z 8673 zł).

2. Wysokość składek społecznych w 2025 roku

Na podstawie tej nowej podstawy, prognozowane składki na ubezpieczenie społeczne wyniosą:

- Składka emerytalna (19,52%): 1015,78 zł (wzrost z 916,35 zł w 2024 roku),

- Składka rentowa (8%): 416,30 zł (wzrost z 375,55 zł),

- Składka chorobowa (2,45%): 127,49 zł (wzrost z 115,01 zł),

- Składka wypadkowa (1,67%): 86,90 zł (wzrost z 78,40 zł),

- Składka na Fundusz Pracy (2,45%): 127,49 zł (wzrost z 115,01 zł).

Łącznie daje to 1773,96 zł miesięcznie (bez składki zdrowotnej). W porównaniu do obecnych składek, które wynoszą 1600,32 zł, oznacza to wzrost o 173,64 zł miesięcznie.

3. Kogo dotyczy podwyżka?

Nie wszyscy przedsiębiorcy zapłacą jednakowe składki. Istnieją różne grupy, które będą traktowane inaczej w systemie ZUS:

a. Przedsiębiorcy na tzw. dużym ZUS-ie

Osoby prowadzące działalność gospodarczą przez ponad 24 miesiące i niekorzystające z ulg ZUS zapłacą pełne składki w wysokości prognozowanej na 2025 rok. To właśnie ta grupa przedsiębiorców najbardziej odczuje podwyżki.

b. Przedsiębiorcy na tzw. małym ZUS-ie PLUS

Osoby, które kwalifikują się do programu “Mały ZUS Plus”, mogą opłacać składki od podstawy obliczanej na podstawie dochodów. W ich przypadku wysokość składek będzie zależna od indywidualnej sytuacji dochodowej. Niemniej jednak wzrost przeciętnego wynagrodzenia wpłynie na ich minimalny i maksymalny poziom składek.

c. Nowi przedsiębiorcy

Osoby rozpoczynające działalność gospodarczą wciąż mogą korzystać z ulg na start, które zwalniają ich z obowiązku opłacania składek społecznych przez pierwsze 6 miesięcy działalności. Następnie przez kolejne 24 miesiące obowiązuje ich preferencyjna podstawa składek, która jest równa 30% minimalnego wynagrodzenia. W 2025 roku minimalne wynagrodzenie ma wynosić 4300 zł, co oznacza, że podstawa preferencyjna wyniesie 1290 zł, a składki społeczne będą znacznie niższe niż w przypadku “dużego ZUS-u”.

Objaśnienia:

- Duży ZUS: Dotyczy przedsiębiorców prowadzących działalność powyżej 24 miesięcy.

- Składka zdrowotna: Jej wysokość jest uzależniona od formy opodatkowania – skala podatkowa, podatek liniowy, ryczałt ewidencjonowany.

- Mały ZUS Plus: Kwoty różnią się w zależności od dochodu. Powyższe dane są szacunkowe.

- Preferencyjny ZUS: Obowiązuje nowych przedsiębiorców po upływie 6-miesięcznej “ulgi na start”. Kwota składek jest niższa, ponieważ opiera się na 30% minimalnego wynagrodzenia.

4. Co ze składką zdrowotną?

Podane wyżej kwoty nie uwzględniają składki zdrowotnej, która jest obliczana od dochodu przedsiębiorcy. Jej wysokość różni się w zależności od formy opodatkowania:

- Skala podatkowa: 9% dochodu,

- Podatek liniowy: 4,9% dochodu (nie mniej niż 314,10 zł miesięcznie w 2024 roku; minimalna składka w 2025 roku prawdopodobnie wzrośnie),

- Ryczałt ewidencjonowany: W zależności od przychodów, składka zdrowotna jest ustalana w przedziałach, np. dla przychodów do 120 000 zł rocznie w 2024 roku wynosiła 376,16 zł.

Wzrost przeciętnego wynagrodzenia wpłynie także na wysokość minimalnej składki zdrowotnej, co oznacza, że przedsiębiorcy na wszystkich formach opodatkowania zapłacą więcej.

5. Roczny koszt wzrostu składek

Przedsiębiorcy na pełnym ZUS-ie zapłacą w 2025 roku o 2083,68 zł więcej za składki społeczne w porównaniu do 2024 roku. Dla wielu mikroprzedsiębiorców może to być znaczące obciążenie finansowe, szczególnie w połączeniu z rosnącymi kosztami prowadzenia działalności gospodarczej, takimi jak inflacja czy wyższe ceny energii.

6. Czy możemy liczyć na zmiany?

Obecne kwoty to prognozy oparte na projekcie budżetu państwa na 2025 rok. Ostateczne stawki zostaną zatwierdzone w obwieszczeniu Ministra Rodziny i Polityki Społecznej, które ukaże się jesienią 2024 roku. Niemniej jednak, biorąc pod uwagę historyczne wzrosty składek, nie należy spodziewać się znaczących obniżek w finalnych decyzjach.

Podsumowanie

Podwyżki składek ZUS w 2025 roku są nieuniknione i dotkną przede wszystkim przedsiębiorców na pełnym ZUS-ie, ale wpłyną również na wysokość minimalnych składek preferencyjnych i zdrowotnych. W obliczu tych zmian, przedsiębiorcy powinni dokładnie przeanalizować swoje koszty i rozważyć możliwości optymalizacji, takie jak przejście na inny sposób opodatkowania lub skorzystanie z dostępnych ulg.

Jeśli jesteś przedsiębiorcą, warto zacząć przygotowywać się już teraz, aby uniknąć nieprzyjemnych niespodzianek w styczniu 2025 roku. Więcej informacji możesz znaleźć na stronie Zakładu Ubezpieczeń Społecznych.

Zaufaj profesjonalistom z Chandon Waller & Partners – wspieramy przedsiębiorców w efektywnym zarządzaniu finansami i optymalizacją składek, abyś mógł skupić się na rozwoju swojego biznesu. Skontaktuj się z nami tutaj!