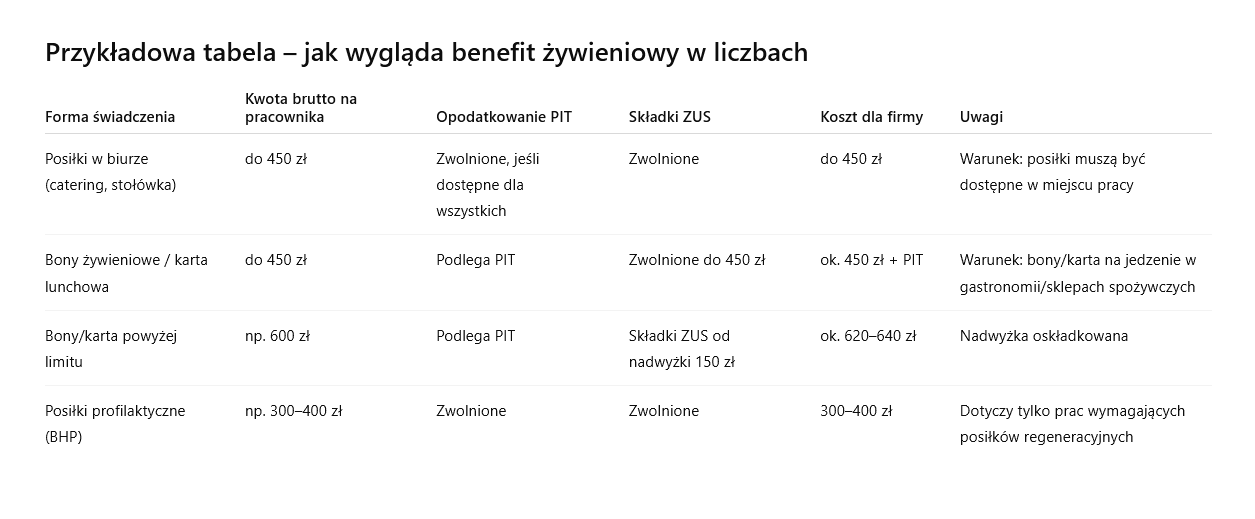

Benefit żywieniowy w firmie – co warto wiedzieć

Benefity pozapłacowe to jeden z najskuteczniejszych sposobów na budowanie zaangażowania pracowników. Wśród nich benefit żywieniowy zyskuje coraz większą popularność, bo odpowiada na realne potrzeby zespołu i jednocześnie daje firmie możliwość optymalizacji kosztów. W 2025 roku, dzięki zmianom w przepisach, przedsiębiorcy mogą korzystać z nowego limitu zwolnienia ze składek ZUS do 450 zł miesięcznie. Sprawdź, jak poprawnie rozliczać tego rodzaju benefity.

Czym są benefity żywieniowe?

Najczęściej spotykane benefity żywieniowe to:

-

posiłki wydawane w biurze (catering, stołówka, owoce, napoje),

-

karty przedpłacone na posiłki (karty lunchowe),

-

bony żywieniowe do restauracji lub sklepów spożywczych,

-

posiłki profilaktyczne, które pracodawca ma obowiązek zapewnić w określonych warunkach.

Nowe zasady: limit 450 zł bez ZUS

Od września 2023 roku pracodawcy mogą finansować posiłki dla pracowników do kwoty 450 zł miesięcznie na osobę bez konieczności odprowadzania składek ZUS.

Warunki skorzystania z tej ulgi:

-

środki muszą być przeznaczone wyłącznie na posiłki lub artykuły spożywcze,

-

bon lub karta powinny być honorowane wyłącznie w punktach gastronomicznych lub sklepach spożywczych,

-

najlepiej wprowadzić regulamin i uzyskać oświadczenie od pracownika o prawidłowym wykorzystaniu świadczenia,

-

nie ma obowiązku przechowywania paragonów, jeśli karta lub bon technicznie ograniczają możliwość innego zakupu.

Czytaj więcej o limicie na portalu Money.

Opodatkowanie PIT – o czym pamiętać

Zwolnienie z oskładkowania nie oznacza, że benefity żywieniowe są zwolnione z podatku dochodowego.

-

Posiłki zapewniane i spożywane w miejscu pracy mogą korzystać ze zwolnienia z PIT, jeśli są dostępne dla wszystkich pracowników.

-

Bony i karty przedpłacone, mimo zwolnienia ze składek ZUS do 450 zł, są co do zasady przychodem pracownika i podlegają opodatkowaniu PIT.

Posiłki profilaktyczne – wyjątek

W przypadku posiłków profilaktycznych, które wynikają z przepisów BHP, nie ma limitu kwotowego. Takie świadczenie jest całkowicie zwolnione z podatku PIT i składek ZUS, o ile spełnia wymogi rozporządzenia w sprawie posiłków i napojów profilaktycznych.

Więcej o Posiłkach w zasadach BHP, tutaj.

Jak księgować benefity żywieniowe?

Dla biura rachunkowego najważniejsze jest prawidłowe ujęcie kosztów i rozliczenie świadczenia:

-

Koszty posiłków mogą być zaliczone do kosztów uzyskania przychodów, jeśli mają związek z działalnością firmy.

-

Wydatki należy dokumentować fakturami wystawionymi na firmę.

-

W przypadku bonów i kart przedpłaconych należy uwzględnić opodatkowanie PIT i limit zwolnienia ZUS.

Korzyści dla przedsiębiorcy

Benefity żywieniowe to realne wsparcie dla pracowników, ale także sposób na zwiększenie lojalności i komfortu pracy. Odpowiednio zaplanowane pozwalają ograniczyć koszty składek ZUS dzięki nowemu limitowi 450 zł, a jednocześnie wpisują się w oczekiwania pracowników.

Dobrze zaprojektowany benefit żywieniowy może być realną zachętą dla pracowników i jednocześnie optymalny kosztowo dla firmy. Kluczowe jest prawidłowe rozliczenie: limit 450 zł miesięcznie zwalnia ze składek ZUS, a forma świadczenia decyduje o podatku PIT.

Jeśli chcesz wdrożyć benefit żywieniowy w Twojej firmie, pomożemy Ci dobrać najlepsze rozwiązanie i zadbać o zgodność z przepisami.

Skontaktuj się z naszym biurem rachunkowym – doradzimy, jak zrobić to dobrze!

Kto zyskuje, a kto traci na podwyżce płacy minimalnej?

Wzrost płacy minimalnej w 2026 roku – co się zmienia?

Ministerstwo Rodziny, Pracy i Polityki Społecznej zapowiedziało, że od 2026 roku płaca minimalna ma wynosić 5020 zł brutto, co oznacza wzrost o 7,6% względem obecnej stawki. To kolejna z serii podwyżek, które w ostatnich latach są wdrażane niemal corocznie, a w niektórych latach nawet dwukrotnie.

Choć z pozoru wyższa płaca minimalna to dobra wiadomość dla pracowników, w rzeczywistości wywołuje ona wiele skutków ubocznych. Zyski dla jednych oznaczają straty dla drugich. Kto zatem rzeczywiście korzysta na podwyżkach, a kto musi ponieść ich koszty?

Kto zyskuje na podniesieniu płacy minimalnej?

1. Budżet państwa

Wyższe minimalne wynagrodzenie przekłada się na:

-

większe wpływy z podatku dochodowego (PIT),

-

wyższe składki na ubezpieczenia społeczne i zdrowotne,

-

większe wpływy z grzywien, mandatów i opłat liczonych na podstawie płacy minimalnej.

Wzrost płacy minimalnej wpływa więc bezpośrednio na zwiększenie dochodów publicznych. Co istotne, wzrost wynagrodzenia nie idzie w parze z podniesieniem kwoty wolnej od podatku, co oznacza, że pracownicy zapłacą od wyższej pensji wyższy podatek.

2. Fundusze publiczne

Podwyżki mają także wpływ na:

-

Fundusz Pracy,

-

Fundusz Gwarantowanych Świadczeń Pracowniczych,

-

wysokość świadczeń społecznych (zasiłki, dodatki, świadczenia aktywizacyjne).

Ponieważ wiele świadczeń i ulg jest powiązanych z wysokością płacy minimalnej, państwo nie tylko pobiera więcej składek, ale także ma wpływ na regulację wielu instrumentów wsparcia.

Zobacz także:

https://www.gov.pl/web/rodzina/rynek-pracy

3. Osoby korzystające ze świadczeń liczonych od płacy minimalnej

Na wzroście wynagrodzenia korzystają również osoby, których zasiłki lub dodatki zależą od płacy minimalnej, np.:

-

pracownicy pracujący w porze nocnej,

-

osoby objęte świadczeniami z urzędów pracy (np. dodatki aktywizacyjne, granty),

-

osoby objęte szczególną ochroną (np. w postępowaniach egzekucyjnych – kwoty wolne od potrąceń rosną wraz z płacą minimalną).

Kto traci na podniesieniu płacy minimalnej?

1. Mikro- i mali przedsiębiorcy

Najbardziej dotknięte skutkami podwyżek są najmniejsze firmy, dla których:

-

wyższa płaca to wyższe składki ZUS, zdrowotne i fundusze,

-

rosną koszty zatrudnienia i obciążeń pracowniczych,

-

zmniejsza się przestrzeń do inwestycji i rozwoju.

W wielu przypadkach przedsiębiorcy muszą wybierać między utrzymaniem zatrudnienia a ograniczeniem działalności. Dotyczy to zwłaszcza firm działających lokalnie, w regionach o niższych dochodach, takich jak wschodnia czy centralna Polska.

2. Pracownicy – wbrew pozorom

Choć to właśnie z myślą o pracownikach podnoszona jest płaca minimalna, realne korzyści bywają ograniczone. Wyższe wynagrodzenie oznacza bowiem:

-

wyższy podatek i składki,

-

brak pełnego wzrostu dochodu netto,

-

ryzyko utraty pracy lub przejścia do szarej strefy.

Niektórzy pracodawcy – nie chcąc rezygnować z zatrudnienia – próbują redukować formalne koszty, np. przez zatrudnianie na niepełny etat, umowy cywilnoprawne lub wręcz nielegalne formy współpracy.

3. Gospodarka lokalna i rynek pracy

Zbyt szybkie tempo wzrostu płacy minimalnej wpływa negatywnie na:

-

lokalne rynki pracy,

-

rentowność drobnych firm,

-

konkurencyjność przedsiębiorstw.

W efekcie prowadzi to do ograniczenia zatrudnienia, spadku inwestycji i w niektórych przypadkach – zamykania działalności gospodarczych.

Podwyżka płacy minimalnej – potrzebna, ale nie bezrefleksyjna

Eksperci są zgodni: płaca minimalna powinna rosnąć, ale nie oderwana od realiów gospodarczych. Obecne tempo podwyżek jest często postrzegane jako polityczne, a nie ekonomiczne. Wzrost wynagrodzeń powinien być poprzedzony rzetelną analizą ich wpływu na rynek pracy i sytuację mikroprzedsiębiorstw.

W innym przypadku, zamiast poprawy warunków życia pracowników, doprowadzimy do dalszego rozrostu szarej strefy i zwiększenia liczby zamykanych działalności.

Prowadzisz firmę? Sprawdź, jak przygotować się na zmiany

Jeśli prowadzisz własną działalność i chcesz świadomie planować koszty zatrudnienia – skorzystaj z naszego wsparcia. W biurze rachunkowym Chandon Waller & Partners pomagamy przedsiębiorcom analizować skutki zmian w przepisach, optymalizować koszty pracy i uniknąć błędów przy rozliczeniach ZUS i podatków.

Wejdź na naszą stronę i skontaktuj się z nami – doradzimy, jak przygotować się na wzrost płacy minimalnej w 2026 roku i zadbać o finanse Twojej firmy.

Nie każde zwolnienie lekarskie gwarantuje od razu wypłatę zasiłku chorobowego. Jeśli lekarz stwierdzi, że przyczyną niezdolności do pracy jest nadużywanie alkoholu, może wystawić e-ZLA z tzw. kodem C. Taka forma zwolnienia ma swoje konsekwencje finansowe – przez pierwsze 5 dni niezdolności do pracy zasiłek nie przysługuje.

Co oznacza kod C na zwolnieniu lekarskim?

Kod literowy C w elektronicznym zwolnieniu lekarskim (e-ZLA) oznacza, że niezdolność do pracy wynika z nadużywania alkoholu. Takie orzeczenie nie tylko trafia do ZUS, ale jest również widoczne dla pracodawcy – choć bez szczegółowej diagnozy.

ZUS oraz pracodawca nie wypłacają zasiłku chorobowego za pierwsze 5 dni takiego zwolnienia. Dopiero od szóstego dnia pracownik może liczyć na świadczenie.

Kto najczęściej korzysta ze zwolnień z kodem C?

Z danych ZUS za 2024 rok wynika, że:

-

wystawiono 9,5 tys. zwolnień z kodem C (o 45% więcej niż w 2023 r.),

-

75% tych zwolnień dotyczyło mężczyzn,

-

największy odsetek stanowiły osoby w wieku 30–49 lat, w tym szczególnie mężczyźni 40–44 lata i kobiety 30–34 lata,

-

najczęściej zwolnienia wystawiano na okres 1–5 dni.

Jakie choroby są związane z nadużywaniem alkoholu?

Do typowych schorzeń zgłaszanych przy nadużywaniu alkoholu należą:

-

zaburzenia psychiczne,

-

marskość wątroby,

-

choroby wrzodowe,

-

schorzenia układu krążenia i oddechowego.

Warto wiedzieć, że choć liczba takich zwolnień wzrosła względem poprzedniego roku, to w porównaniu do danych sprzed kilku lat (np. 2019 r.) ich liczba pozostaje niższa.

Więcej o zwolnieniach lekarskich tutaj na stronie biznes.gov.

Zwolnienie lekarskie a prawo do świadczeń – skonsultuj się z księgowym

Niektóre zwolnienia lekarskie mogą mieć wpływ na wypłaty zasiłków, rozliczenia z ZUS czy wynagrodzenia chorobowego finansowanego przez pracodawcę. Warto monitorować oznaczenia kodowe w e-ZLA i odpowiednio je uwzględniać w dokumentacji kadrowo-płacowej.

Masz pytania o rozliczenia zasiłków, zwolnień lekarskich i składek ZUS?

Sprawdź naszą ofertę i skontaktuj się z naszym zespołem – pomożemy Ci zadbać o zgodność z przepisami i uniknąć błędów przy rozliczeniach.

Sprawdź także: Zasiłki chorobowe i L4 w 2025 roku – co warto wiedzieć?

Od 1 czerwca 2025 r. obowiązują nowe, wyższe limity dorabiania dla emerytów i rencistów. Sprawdź, ile możesz zarobić bez ryzyka zmniejszenia lub zawieszenia świadczenia przez ZUS.

Kogo dotyczą limity dorabiania do emerytury lub renty?

Limity obowiązują tylko osoby, które:

-

pobierają emeryturę wcześniejszą,

-

nie ukończyły powszechnego wieku emerytalnego (60 lat kobiety, 65 lat mężczyźni),

-

pobierają rentę (z wyjątkiem niektórych świadczeń specjalnych).

Po przekroczeniu określonych progów dochodowych, ZUS może zmniejszyć lub zawiesić wypłatę świadczenia.

Limity dorabiania od czerwca do sierpnia 2025 r.

W związku z nowymi danymi GUS, od czerwca do sierpnia 2025 r. obowiązują następujące limity:

-

6273,60 zł brutto – przekroczenie tej kwoty spowoduje zmniejszenie świadczenia (70% przeciętnego wynagrodzenia).

-

11 650,97 zł brutto – przekroczenie tej kwoty oznacza zawieszenie świadczenia (130% przeciętnego wynagrodzenia).

W porównaniu do poprzedniego kwartału limit wzrósł o blisko 340 zł.

O ile ZUS może zmniejszyć świadczenie?

ZUS pomniejszy wypłatę o nadwyżkę ponad limit, ale nie więcej niż:

-

939,61 zł – dla emerytur i rent z tytułu całkowitej niezdolności do pracy,

-

704,75 zł – dla rent z tytułu częściowej niezdolności do pracy,

-

798,72 zł – dla rent rodzinnych (jedna osoba uprawniona).

Kto może dorabiać bez ograniczeń?

Nie wszyscy muszą się martwić limitami. Dorabiać bez ryzyka mogą osoby, które:

-

osiągnęły powszechny wiek emerytalny (chyba że otrzymują dopłatę do emerytury minimalnej),

-

pobierają emeryturę częściową,

-

mają prawo do renty inwalidy wojennego lub wojskowego (w związku ze służbą),

-

pobierają korzystniejszą rentę rodzinną.

Jakie dochody ZUS bierze pod uwagę?

ZUS uwzględnia przede wszystkim przychody z tytułu:

-

umowy o pracę, zlecenia, dzieła (w niektórych przypadkach),

-

prowadzenia działalności gospodarczej,

-

członkostwa w radzie nadzorczej,

-

działalności wykonywanej za granicą, jeśli podlega składkom.

Jeśli emeryt/rencista pracuje u obecnego pracodawcy na podstawie umowy cywilnoprawnej – przychód również może podlegać rozliczeniu.

Jak i kiedy poinformować ZUS?

Każdy dorabiający świadczeniobiorca, który nie osiągnął wieku emerytalnego, ma obowiązek powiadomić ZUS o:

-

prognozowanych dochodach – na początku roku lub przy podjęciu pracy,

-

rzeczywistych dochodach – do końca lutego następnego roku.

Można to zrobić osobiście, pocztą lub przez PUE ZUS, korzystając z formularza EROP.

Szczegółowe limity można sprawdzić na stronie ZUS: Limity dorabiania od 1 czerwca 2025 r.

Czy warto pracować na emeryturze?

Zdecydowanie tak – o ile pensja podlega składkom ZUS. Każdy dodatkowy rok pracy wpływa na wysokość przyszłej emerytury. To szczególnie korzystne dla osób, które przekroczyły wiek emerytalny i nie są już objęte limitami dochodów.

Potrzebujesz pomocy w rozliczeniach z ZUS?

Jeśli prowadzisz działalność i chcesz mieć pewność, że Twoje rozliczenia z ZUS są prawidłowe – skorzystaj z usług naszego biura rachunkowego. Sprawdź ofertę na naszej stronie: www.chandonwaller.pl

Zasiłki chorobowe i L4 w 2025 roku – co warto wiedzieć?Wielu pracowników i przedsiębiorców zadaje nam pytania o zasiłki chorobowe oraz zasady wystawiania L4. Dlatego przygotowaliśmy krótkie podsumowanie, które pomoże Ci odnaleźć się w najważniejszych przepisach obowiązujących w 2025 roku.

Kiedy przysługuje zasiłek chorobowy?

Zasiłek chorobowy przysługuje osobie ubezpieczonej, która w czasie trwania ubezpieczenia chorobowego stała się niezdolna do pracy z powodu choroby. Warto pamiętać, że prawo do zasiłku nabywa się po tzw. okresie wyczekiwania:

-

30 dni nieprzerwanego ubezpieczenia chorobowego – dla pracowników zatrudnionych na umowę o pracę,

-

90 dni – w przypadku osób samozatrudnionych oraz ubezpieczonych dobrowolnie.

Kto wypłaca świadczenia chorobowe?

-

Przez pierwsze 33 dni niezdolności do pracy (lub 14 dni, jeśli pracownik ma powyżej 50 lat) – wynagrodzenie chorobowe wypłaca pracodawca.

-

Po tym okresie – wypłatą zasiłku zajmuje się ZUS.

Ile wynosi zasiłek chorobowy?

Wysokość świadczenia zależy od przyczyny niezdolności do pracy:

-

80% podstawy wymiaru – w przypadku standardowej choroby,

-

100% podstawy – jeżeli niezdolność wynika z:

-

ciąży,

-

wypadku w drodze do pracy lub z pracy,

-

poddania się badaniom jako kandydat na dawcę komórek, tkanek, narządów.

-

Jak długo można pobierać zasiłek chorobowy?

-

Maksymalnie przez 182 dni,

-

Aż do 270 dni – jeśli przyczyną jest gruźlica lub niezdolność do pracy przypada na okres ciąży.

Po wyczerpaniu tego okresu można wnioskować o świadczenie rehabilitacyjne, jeśli jest szansa na odzyskanie zdolności do pracy![]()

Przebywając na zwolnieniu, możesz skorzystać z Internetowego Konta Pacjenta, gdzie znajdziesz wiele przydatnych informacji.

Masz pytania dotyczące zwolnień lekarskich lub rozliczeń z ZUS?

Skontaktuj się z naszym biurem – pomożemy Ci prawidłowo rozliczyć zasiłki, zweryfikować dokumentację i uniknąć błędów w kontaktach z ZUS.

Działamy na rzecz bezpieczeństwa i spokoju Twojej firmy.

Zadzwoń do nas lub napisz wiadomość – jesteśmy do Twojej dyspozycji!

E-commerce w tarapatach finansowych – jak uniknąć problemów i zabezpieczyć przyszłość biznesuBranża e-commerce w Polsce rozwija się dynamicznie, ale wraz z jej wzrostem rośnie także skala problemów finansowych. Jak wynika z raportu Krajowego Rejestru Długów (KRD), już niemal 5 tysięcy sklepów internetowych boryka się z poważnymi zaległościami, których łączna wartość sięga prawie 154 mln zł.

Rosnące zadłużenie e-sklepów – dlaczego firmy wpadają w kłopoty?

Głównym problemem wielu e-przedsiębiorców są zatory płatnicze i niewłaściwe zarządzanie finansami. Koszty prowadzenia działalności online – inwestycje w marketing, magazynowanie towarów, logistyka i obsługa zamówień – stale rosną. W efekcie niektóre firmy nie są w stanie regulować swoich zobowiązań na czas, co prowadzi do spirali zadłużenia.

Według KRD, średnie zadłużenie jednego e-sprzedawcy wynosi już ponad 30 tys. zł, a rekordowy przypadek dotyczy firmy z województwa lubuskiego, która ma do oddania aż 2,4 mln zł. Co gorsza, zadłużenie branży rośnie w zastraszającym tempie – w ciągu roku wzrosło o 25%, a w dwa lata niemal o 50%![]()

Kluczowe zagrożenia dla przedsiębiorców e-commerce

- Zatory płatnicze – wiele e-sklepów opiera się na sprzedaży w modelu przedpłaty, ale opóźnienia w płatnościach od klientów czy partnerów biznesowych mogą powodować utratę płynności finansowej.

- Nieprzemyślana ekspansja – dynamiczny rozwój bez odpowiedniego zaplecza finansowego prowadzi do problemów z cash flow.

- Brak kontroli nad kosztami operacyjnymi – niewłaściwe zarządzanie wydatkami może powodować narastające zaległości wobec dostawców, firm logistycznych czy operatorów płatności.

- Problemy podatkowe i kadrowe – błędy w rozliczeniach podatkowych, składkach ZUS czy wynagrodzeniach pracowników mogą skutkować nie tylko karami finansowymi, ale także poważnymi konsekwencjami prawnymi.

Jak zabezpieczyć swój biznes przed zadłużeniem?

Jako eksperci w zakresie księgowości i kadr, specjalizujący się w branży e-commerce, w Chandon Waller & Partners oferujemy kompleksowe wsparcie dla firm prowadzących działalność online. W jaki sposób możemy pomóc?

1. Kontrola finansowa i płynność gotówkowa

Zarządzanie finansami to klucz do sukcesu w e-commerce. Nasze usługi obejmują:

- Monitorowanie cash flow – pomagamy analizować przepływy pieniężne i planować budżet w sposób, który pozwoli uniknąć nagłych problemów z płynnością.

- Analizę rentowności – sprawdzamy, które produkty i usługi generują największy zysk i jakie działania można wdrożyć, aby poprawić sytuację finansową firmy.

2. Sprawna obsługa księgowa i podatkowa

Błędy w księgowości mogą prowadzić do problemów z urzędem skarbowym i ZUS-em. W ramach obsługi oferujemy:

- Bieżące prowadzenie księgowości – zapewniamy pełną obsługę rachunkową, dostosowaną do specyfiki e-commerce.

- Zarządzanie fakturami i zobowiązaniami – dbamy o terminowe rozliczenia i eliminowanie ryzyka zaległości podatkowych.

- Obsługę międzynarodowej sprzedaży – jeśli sprzedajesz za granicę, pomożemy w rozliczaniu VAT OSS oraz innych aspektach podatkowych związanych z e-handlem transgranicznym.

3. Kadry i płace – jak uniknąć błędów?

Prawidłowa obsługa kadrowo-płacowa to podstawa sprawnego działania firmy. Oferujemy:

- Obsługę umów i wynagrodzeń – niezależnie od tego, czy zatrudniasz pracowników na etat, czy korzystasz z freelancerów.

- Rozliczanie składek ZUS – unikniesz zaległości i problemów wynikających z nieprawidłowych zgłoszeń.

- Doradztwo w zakresie form zatrudnienia – pomożemy dobrać optymalne rozwiązania kadrowe dostosowane do specyfiki Twojej firmy.

Nie czekaj, działaj już teraz!

Sytuacja finansowa branży e-commerce staje się coraz bardziej wymagająca. Nie pozwól, by brak kontroli nad finansami doprowadził do zadłużenia Twojej firmy. W Chandon Waller & Partners pomagamy przedsiębiorcom e-commerce prowadzić biznes w sposób stabilny i bezpieczny.

Jeśli chcesz skonsultować swoje finanse, odwiedź naszą stronę: www.chandonwaller.pl/kontakt

Prowadzenie sklepu internetowego nie musi wiązać się z ryzykiem – zadbaj o solidne fundamenty finansowe i prawne już dziś!

Czy ZUS może zakwestionować umowę o pracę zawartą z kobietą w ciąży?

Zatrudnienie kobiety w ciąży to temat, który budzi wiele pytań, szczególnie w kontekście kontroli przeprowadzanych przez Zakład Ubezpieczeń Społecznych. Czy ZUS może podważyć taką umowę? Odpowiedź nie jest jednoznaczna – wszystko zależy od rzeczywistego wykonywania pracy oraz intencji zawarcia umowy.

Kiedy umowa o pracę może zostać uznana za pozorną?

Sąd Najwyższy w wielu orzeczeniach podkreślał, że celem zawarcia umowy o pracę nie może być wyłącznie uzyskanie świadczeń z ubezpieczenia społecznego. Jednak jeśli umowa była rzeczywiście realizowana, to nie ma podstaw do jej zakwestionowania – nawet jeśli zawarto ją niedługo przed zajściem w ciążę.

W postanowieniu SN z 13 grudnia 2023 r. (III USK 425/22) uznano, że sam fakt zawarcia umowy o pracę z kobietą w ciąży nie jest sprzeczny z prawem. Jednak jeżeli umowa została podpisana tuż przed uzyskaniem prawa do świadczeń i przewidywała nienaturalnie wysokie wynagrodzenie, ZUS może wszcząć kontrolę w celu zweryfikowania jej autentyczności.

Na czym skupia się ZUS podczas kontroli?

ZUS może badać kilka aspektów umowy:

- Czy pracownica rzeczywiście świadczyła pracę? – Jeśli kobieta faktycznie wykonywała swoje obowiązki, a pracodawca nadzorował jej pracę, to ZUS nie powinien mieć podstaw do zakwestionowania umowy.

- Czy stanowisko było realne i uzasadnione ekonomicznie? – ZUS często sprawdza, czy zatrudnienie miało sens biznesowy i nie było tylko formalnym zabiegiem.

- Czy wynagrodzenie nie było zawyżone? – Jeśli pensja znacząco przewyższa standardowe wynagrodzenia na danym stanowisku, może to wzbudzić wątpliwości.

ZUS może podważyć umowę, ale nie zawsze skutecznie

Prawo polskie opiera się na zasadzie swobody umów oraz swobody działalności gospodarczej. Fakt bycia w ciąży nie może automatycznie prowadzić do unieważnienia umowy o pracę. Istnieją jednak przypadki, gdy sądy uznają umowy za nieważne, jeśli zostały zawarte jedynie w celu uzyskania świadczeń, a praca nie była realnie wykonywana![]()

Orzecznictwo wskazuje, że dokumenty same w sobie nie wystarczą do udowodnienia, że praca była faktycznie wykonywana. Dlatego jeśli ZUS zakwestionuje umowę, kluczowe będzie przedstawienie dowodów, takich jak e-maile, listy obecności, dowody na wykonywanie obowiązków zawodowych.

Jak zabezpieczyć się przed problemami z ZUS?

Aby uniknąć zakwestionowania umowy:

- Dokumentuj rzeczywiste wykonywanie pracy – przechowuj ewidencję pracy, raporty, wyniki realizowanych zadań.

- Dbaj o zgodność wynagrodzenia z rynkowymi stawkami – zbyt wysokie wynagrodzenie może wzbudzać podejrzenia.

- Pamiętaj o uzasadnieniu biznesowym zatrudnienia – zatrudnienie na fikcyjne stanowisko może prowadzić do problemów.

Podsumowanie

Zawarcie umowy o pracę z kobietą w ciąży nie jest samo w sobie podstawą do jej unieważnienia przez ZUS. Jednak, jeśli umowa jest pozorna, ZUS może podważyć jej ważność, zwłaszcza gdy nie była realnie wykonywana lub zawarto ją tuż przed przyznaniem świadczeń. Kluczowe jest udowodnienie, że pracownica rzeczywiście wykonywała obowiązki, a zatrudnienie miało sens ekonomiczny.

Wniosek? Nie należy bać się zatrudniania kobiet w ciąży, ale warto odpowiednio zabezpieczyć się dokumentacyjnie, aby uniknąć sporów z ZUS.

Wsparcie ekspertów

Niejednoznaczne przepisy prawa pracy i ubezpieczeń społecznych mogą budzić wiele wątpliwości. Biuro rachunkowe Chandon Waller & Partners specjalizuje się w obsłudze przedsiębiorców i pomoże pracodawcom przejść przez skomplikowane procedury związane z kontrolami ZUS. Skontaktuj się z nami, aby uzyskać profesjonalne doradztwo i wsparcie w zakresie legalności umów o pracę.

Kliknij TUTAJ i skontaktuj się z nami już dziś, aby uniknąć ryzyka i działać zgodnie z przepisami!

Kto musi posiadać NIP w Polsce?

Numer Identyfikacji Podatkowej (NIP) jest kluczowym elementem w polskim systemie podatkowym, służącym do identyfikacji podatników i płatników. Warto zrozumieć, kto jest zobowiązany do posiadania NIP, a kto może posługiwać się numerem PESEL.

Numer Identyfikacji Podatkowej (NIP) jest kluczowym elementem w polskim systemie podatkowym, służącym do identyfikacji podatników i płatników. Warto zrozumieć, kto jest zobowiązany do posiadania NIP, a kto może posługiwać się numerem PESEL.

Identyfikatory podatkowe: NIP i PESEL

W Polsce funkcjonują dwa główne identyfikatory podatkowe:

- Numer PESEL: Przeznaczony dla osób fizycznych, które:

- Nie prowadzą działalności gospodarczej.

- Nie są zarejestrowane jako podatnicy VAT.

- Nie pełnią roli płatników podatków lub składek ZUS.

Osoby spełniające powyższe kryteria nie muszą ubiegać się o NIP i mogą posługiwać się numerem PESEL w kontaktach z administracją skarbową.

- Numer NIP: Wymagany dla:

- Osób fizycznych prowadzących działalność gospodarczą.

- Osób fizycznych zarejestrowanych jako podatnicy VAT.

- Płatników podatków lub składek ZUS.

- Osób prawnych oraz jednostek organizacyjnych nieposiadających osobowości prawnej, które są podatnikami lub płatnikami.

NIP nadawany jest na podstawie zgłoszenia identyfikacyjnego. Osoby fizyczne rozpoczynające działalność gospodarczą składają wniosek o wpis do CEIDG za pomocą formularza CEIDG-1, który jednocześnie pełni funkcję zgłoszenia identyfikacyjnego. Pozostałe osoby fizyczne korzystają z formularza NIP-7, składanego w urzędzie skarbowym właściwym dla miejsca zamieszkania. Podmioty rejestrowane w Krajowym Rejestrze Sądowym (KRS) uzyskują NIP za jego pośrednictwem, natomiast np. spółki cywilne składają formularz NIP-2 w urzędzie skarbowym.

Wyjątki od obowiązku posiadania NIP

Nie wszyscy podatnicy są zobligowani do posiadania NIP. Wyjątki obejmują:

- Podatników korzystających ze szczególnych procedur rozliczania VAT, takich jak procedura nieunijna, dotycząca międzynarodowego okazjonalnego przewozu drogowego osób czy importu, którzy posiadają numer identyfikacyjny nadany na podstawie odpowiednich przepisów ustawy o VAT.

- Podatników z siedzibą działalności gospodarczej w innym państwie członkowskim UE niż Polska, korzystających ze zwolnienia VAT na podstawie art. 113a ustawy o VAT, wyłącznie w zakresie tego zwolnienia. Przed rozpoczęciem korzystania ze zwolnienia są oni zobowiązani uzyskać w swoim państwie członkowskim indywidualny numer identyfikacyjny zawierający kod “EX” na potrzeby działalności w Polsce.

NIP dla oddziału przedsiębiorcy zagranicznego

Zgodnie z polskim prawem, jeden podmiot może posiadać tylko jeden NIP, niezależnie od liczby prowadzonych działalności czy opłacanych podatków. Jednak w przypadku oddziałów przedsiębiorstw zagranicznych pojawiają się pewne kontrowersje.

Stanowisko administracji skarbowej sugeruje, że oddział przedsiębiorcy zagranicznego zatrudniający pracowników w Polsce powinien posiadać odrębny NIP na potrzeby rozliczania podatku PIT oraz składek ZUS. W zakresie VAT i CIT oddział posługuje się NIP jednostki macierzystej.

Orzecznictwo sądów administracyjnych natomiast wskazuje, że oddział nie jest odrębnym podmiotem prawnym i nie ma obowiązku posiadania odrębnego NIP. Zatrudnianie pracowników i związane z tym obowiązki płatnika podatku PIT oraz składek ZUS realizowane są w ramach podmiotowości przedsiębiorcy zagranicznego.

Sukcesja NIP

NIP jest przypisany do konkretnego podmiotu i wygasa w przypadku jego likwidacji lub śmierci osoby fizycznej. Istnieją jednak sytuacje, w których NIP przechodzi na następcę prawnego, takie jak:

- Przekształcenie przedsiębiorstwa państwowego w jednoosobową spółkę Skarbu Państwa.

- Przekształcenie przedsiębiorstwa komunalnego w jednoosobową spółkę gminy.

- Przekształcenie spółki cywilnej w spółkę handlową.

- Przekształcenie spółki handlowej w inną spółkę handlową.

- Przekształcenie stowarzyszenia zwykłego w stowarzyszenie rejestrowe.

Ponadto, NIP nadany przedsiębiorcy przechodzi na przedsiębiorstwo w spadku i wygasa wraz z zakończeniem zarządu sukcesyjnego lub upływem terminu do jego ustanowienia.

Planowane zmiany dotyczące NIP dla działalności nierejestrowej

Osoby prowadzące działalność nierejestrową, zgodnie z art. 5 ust. 1 Prawa przedsiębiorców, mogą mieć wątpliwości dotyczące obowiązku posiadania NIP. Obecnie administracja skarbowa stoi na stanowisku, że takie osoby nie muszą ubiegać się o NIP, jeśli korzystają ze zwolnienia podmiotowego VAT i nie są zobligowane do prowadzenia ewidencji sprzedaży za pomocą kas rejestrujących. W przeciwnym razie konieczne jest uzyskanie NIP.

Planowane zmiany legislacyjne przewidują, że identyfikatorem podatkowym dla osób prowadzących działalność nierejestrową będzie numer PESEL. Jednak w przypadku rejestracji jako podatnik VAT lub obowiązku prowadzenia ewidencji sprzedaży za pomocą kas rejestrujących, konieczne będzie posiadanie NIP.

Więcej informacji o NIP przeczytasz na stronie biznes.gov.

Podstawa prawna

- Ustawa z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników (Dz.U. z 2024 r. poz. 375 ze zm.)

- Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług ([Dz.U. z 2024 r. poz. 361 ze zm.

Jeśli potrzebujesz sprawdzonego partnera w biznesie, skontaktuj się z nami tutaj.

Zmiany w składkach ZUS od 2025 roku

Zmiany w składkach ZUS od 2025 roku: Kogo dotkną i jakie będą realia?

Od stycznia 2025 roku przedsiębiorcy muszą przygotować się na podwyżki składek ZUS, wynikające z prognozowanego wzrostu przeciętnego wynagrodzenia w gospodarce narodowej. Warto jednak podkreślić, że składki ZUS nie są jednakowe dla wszystkich przedsiębiorców. Zależnie od rodzaju działalności, wielkości firmy czy formy opodatkowania, wysokość składek może się różnić. Przyjrzyjmy się szczegółom, aby zrozumieć, kogo dotyczą te zmiany i jakie koszty wiążą się z prowadzeniem działalności gospodarczej w 2025 roku.

1. Podstawa wymiaru składek ZUS w 2025 roku

Prognozowana wysokość przeciętnego wynagrodzenia brutto na 2025 rok wynosi 8673 zł. W myśl obowiązujących przepisów, podstawa wymiaru składek ZUS dla przedsiębiorców wynosi 60% tej kwoty. Oznacza to, że podstawą obliczenia składek w 2025 roku będzie 5203,80 zł (60% z 8673 zł).

2. Wysokość składek społecznych w 2025 roku

Na podstawie tej nowej podstawy, prognozowane składki na ubezpieczenie społeczne wyniosą:

- Składka emerytalna (19,52%): 1015,78 zł (wzrost z 916,35 zł w 2024 roku),

- Składka rentowa (8%): 416,30 zł (wzrost z 375,55 zł),

- Składka chorobowa (2,45%): 127,49 zł (wzrost z 115,01 zł),

- Składka wypadkowa (1,67%): 86,90 zł (wzrost z 78,40 zł),

- Składka na Fundusz Pracy (2,45%): 127,49 zł (wzrost z 115,01 zł).

Łącznie daje to 1773,96 zł miesięcznie (bez składki zdrowotnej). W porównaniu do obecnych składek, które wynoszą 1600,32 zł, oznacza to wzrost o 173,64 zł miesięcznie.

3. Kogo dotyczy podwyżka?

Nie wszyscy przedsiębiorcy zapłacą jednakowe składki. Istnieją różne grupy, które będą traktowane inaczej w systemie ZUS:

a. Przedsiębiorcy na tzw. dużym ZUS-ie

Osoby prowadzące działalność gospodarczą przez ponad 24 miesiące i niekorzystające z ulg ZUS zapłacą pełne składki w wysokości prognozowanej na 2025 rok. To właśnie ta grupa przedsiębiorców najbardziej odczuje podwyżki.

b. Przedsiębiorcy na tzw. małym ZUS-ie PLUS

Osoby, które kwalifikują się do programu “Mały ZUS Plus”, mogą opłacać składki od podstawy obliczanej na podstawie dochodów. W ich przypadku wysokość składek będzie zależna od indywidualnej sytuacji dochodowej. Niemniej jednak wzrost przeciętnego wynagrodzenia wpłynie na ich minimalny i maksymalny poziom składek.

c. Nowi przedsiębiorcy

Osoby rozpoczynające działalność gospodarczą wciąż mogą korzystać z ulg na start, które zwalniają ich z obowiązku opłacania składek społecznych przez pierwsze 6 miesięcy działalności. Następnie przez kolejne 24 miesiące obowiązuje ich preferencyjna podstawa składek, która jest równa 30% minimalnego wynagrodzenia. W 2025 roku minimalne wynagrodzenie ma wynosić 4300 zł, co oznacza, że podstawa preferencyjna wyniesie 1290 zł, a składki społeczne będą znacznie niższe niż w przypadku “dużego ZUS-u”.

Objaśnienia:

- Duży ZUS: Dotyczy przedsiębiorców prowadzących działalność powyżej 24 miesięcy.

- Składka zdrowotna: Jej wysokość jest uzależniona od formy opodatkowania – skala podatkowa, podatek liniowy, ryczałt ewidencjonowany.

- Mały ZUS Plus: Kwoty różnią się w zależności od dochodu. Powyższe dane są szacunkowe.

- Preferencyjny ZUS: Obowiązuje nowych przedsiębiorców po upływie 6-miesięcznej “ulgi na start”. Kwota składek jest niższa, ponieważ opiera się na 30% minimalnego wynagrodzenia.

4. Co ze składką zdrowotną?

Podane wyżej kwoty nie uwzględniają składki zdrowotnej, która jest obliczana od dochodu przedsiębiorcy. Jej wysokość różni się w zależności od formy opodatkowania:

- Skala podatkowa: 9% dochodu,

- Podatek liniowy: 4,9% dochodu (nie mniej niż 314,10 zł miesięcznie w 2024 roku; minimalna składka w 2025 roku prawdopodobnie wzrośnie),

- Ryczałt ewidencjonowany: W zależności od przychodów, składka zdrowotna jest ustalana w przedziałach, np. dla przychodów do 120 000 zł rocznie w 2024 roku wynosiła 376,16 zł.

Wzrost przeciętnego wynagrodzenia wpłynie także na wysokość minimalnej składki zdrowotnej, co oznacza, że przedsiębiorcy na wszystkich formach opodatkowania zapłacą więcej.

5. Roczny koszt wzrostu składek

Przedsiębiorcy na pełnym ZUS-ie zapłacą w 2025 roku o 2083,68 zł więcej za składki społeczne w porównaniu do 2024 roku. Dla wielu mikroprzedsiębiorców może to być znaczące obciążenie finansowe, szczególnie w połączeniu z rosnącymi kosztami prowadzenia działalności gospodarczej, takimi jak inflacja czy wyższe ceny energii.

6. Czy możemy liczyć na zmiany?

Obecne kwoty to prognozy oparte na projekcie budżetu państwa na 2025 rok. Ostateczne stawki zostaną zatwierdzone w obwieszczeniu Ministra Rodziny i Polityki Społecznej, które ukaże się jesienią 2024 roku. Niemniej jednak, biorąc pod uwagę historyczne wzrosty składek, nie należy spodziewać się znaczących obniżek w finalnych decyzjach.

Podsumowanie

Podwyżki składek ZUS w 2025 roku są nieuniknione i dotkną przede wszystkim przedsiębiorców na pełnym ZUS-ie, ale wpłyną również na wysokość minimalnych składek preferencyjnych i zdrowotnych. W obliczu tych zmian, przedsiębiorcy powinni dokładnie przeanalizować swoje koszty i rozważyć możliwości optymalizacji, takie jak przejście na inny sposób opodatkowania lub skorzystanie z dostępnych ulg.

Jeśli jesteś przedsiębiorcą, warto zacząć przygotowywać się już teraz, aby uniknąć nieprzyjemnych niespodzianek w styczniu 2025 roku. Więcej informacji możesz znaleźć na stronie Zakładu Ubezpieczeń Społecznych.

Zaufaj profesjonalistom z Chandon Waller & Partners – wspieramy przedsiębiorców w efektywnym zarządzaniu finansami i optymalizacją składek, abyś mógł skupić się na rozwoju swojego biznesu. Skontaktuj się z nami tutaj!