Ulga na robotyzację – jak skorzystać i nie popełnić błędów

Automatyzacja procesów to kierunek, w który inwestuje coraz więcej przedsiębiorców. Dzięki temu mogą nie tylko zwiększyć efektywność produkcji, ale też obniżyć koszty podatkowe. Właśnie temu służy ulga na robotyzację – rozwiązanie wprowadzone w Polskim Ładzie, które obowiązuje do końca 2026 roku. Jeśli jeszcze nie korzystasz z tego rozwiązania, sprawdź, jak działa ulga, co możesz odliczyć i jakie warunki musisz spełnić.

Kto może skorzystać z ulgi?

Ulga na robotyzację jest dostępna zarówno dla podatników PIT, jak i CIT, którzy inwestują w robotyzację procesów przemysłowych. Dotyczy firm rozliczających się na zasadach ogólnych.

Aby odliczyć koszty, muszą być one poniesione w danym roku podatkowym i nie mogą być finansowane z dotacji lub innych bezzwrotnych środków.

Szczegółowe warunki znajdziesz w ustawie o CIT, art. 38eb (zobacz w ISAP).

Jakie wydatki obejmuje ulga na robotyzację?

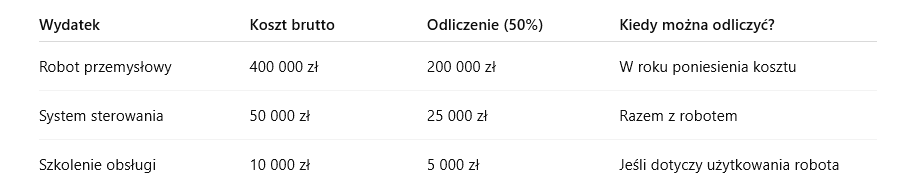

Ulga obejmuje katalog kosztów, które mają bezpośredni związek z robotyzacją.

Najczęściej odliczysz:

- zakup lub leasing robota przemysłowego,

- maszyny i urządzenia peryferyjne współpracujące z robotem (np. czujniki, systemy sterowania, panele operacyjne),

- oprogramowanie do obsługi, sterowania i integracji robotów,

- szkolenia dla pracowników, którzy będą obsługiwać roboty,

- montaż, instalację, uruchomienie i serwis systemu robotycznego.

Szczegółowy katalog znajdziesz na oficjalnym portalu podatkowym – czytaj więcej na podatki.gov.pl – ulga na robotyzację.

Jak rozliczyć ulgę krok po kroku?

- Odliczenia dokonujesz w rocznym zeznaniu PIT lub CIT.

- Możesz odliczyć 50% kosztów kwalifikowanych poniesionych w danym roku podatkowym.

- Jeśli w danym roku dochód jest zbyt niski, niewykorzystaną ulgę możesz rozliczyć w kolejnych latach – maksymalnie przez 6 lat.

- Kluczowe jest prawidłowe udokumentowanie wydatków – faktury, specyfikacje techniczne i potwierdzenie, że robot spełnia wymogi techniczne.

Jeśli masz wątpliwości, czy Twój zakup kwalifikuje się do ulgi, możesz sprawdzić interpretacje podatkowe w Systemie Informacji Podatkowej (SIP): sip.mf.gov.pl.

Najczęstsze błędy – na co uważać?

Przy korzystaniu z ulgi na robotyzację przedsiębiorcy najczęściej popełniają trzy błędy:

- Odliczają koszty, które nie spełniają definicji robota przemysłowego.

- Nie posiadają wymaganej dokumentacji, co utrudnia udowodnienie prawa do ulgi w razie kontroli.

- Dwukrotnie odliczają te same wydatki, np. w ramach ulgi B+R i ulgi na robotyzację.

Aby ich uniknąć, warto regularnie sprawdzać oficjalne wytyczne – czytaj więcej o przepisach na podatki.gov.pl.

Przykładowe wyliczenie ulgi

Ulga na robotyzację to konkretne narzędzie, które pozwala realnie obniżyć podstawę opodatkowania. Kluczowe jest jednak to, aby dokumentacja była kompletna, a koszty faktycznie spełniały wymogi przepisów.

Chcesz mieć pewność, że Twoja ulga będzie rozliczona prawidłowo? Podejmij współpracę z naszym biurem rachunkowym, które poprowadzi Cię krok po kroku przez cały proces.

Prowadzisz działalność badawczo-rozwojową i chcesz obniżyć swoje zobowiązania podatkowe? Ulga badawczo-rozwojowa to rozwiązanie stworzone z myślą o przedsiębiorcach inwestujących w innowacje. Sprawdź, komu przysługuje, jakie są limity dochodu i jak ją rozliczyć.

Kto może skorzystać z ulgi badawczo-rozwojowej?

Jeśli prowadzisz działalność gospodarczą opodatkowaną skalą podatkową lub podatkiem liniowym i realizujesz projekty B+R, masz prawo skorzystać z ulgi. Polega ona na odliczeniu od podstawy opodatkowania części kosztów kwalifikowanych, czyli wydatków poniesionych w związku z działalnością badawczo-rozwojową.

Jakie koszty podlegają odliczeniu?

Do kosztów kwalifikowanych zaliczamy:

- wynagrodzenia pracowników i związane z nimi składki ZUS w części dotyczącej B+R,

- wynagrodzenia z umów cywilnoprawnych (umowa zlecenie, umowa o dzieło) oraz składki ZUS,

- zakup materiałów, surowców i sprzętu specjalistycznego (niebędącego środkiem trwałym),

- usługi doradcze, ekspertyzy i opinie świadczone przez jednostki naukowe,

- koszty korzystania z aparatury naukowo-badawczej (jeśli nie wynika to z umowy z podmiotem powiązanym),

- wydatki związane z uzyskaniem i ochroną patentów, wzorów użytkowych i przemysłowych,

- odpisy amortyzacyjne od środków trwałych wykorzystywanych w B+R (z wyjątkiem samochodów osobowych oraz budynków i lokali, jeśli firma nie jest centrum badawczo-rozwojowym).

Jeśli posiadasz status centrum badawczo-rozwojowego, możesz dodatkowo odliczyć:

- amortyzację budynków wykorzystywanych w działalności B+R,

- koszty doradcze związane z innymi podmiotami

Limity dochodu i odliczeń

Odliczenia można dokonać do wysokości dochodu z działalności gospodarczej. Jeśli w danym roku poniosłeś stratę lub Twój dochód był niższy od kwoty ulgi, masz prawo do jej odliczenia przez kolejnych 6 lat podatkowych.

Dodatkowo, przedsiębiorcy rozpoczynający działalność oraz mikro, mali i średni przedsiębiorcy mogą skorzystać z zwrotu gotówkowego dla kosztów kwalifikowanych.

Ulga badawczo-rozwojowa – jak obliczyć?

Wysokość ulgi zależy od rodzaju kosztów i statusu przedsiębiorcy:

- Centra badawczo-rozwojowe (MŚP): 200% kosztów kwalifikowanych,

- Pozostałe centra badawczo-rozwojowe:

- 100% kosztów ochrony własności intelektualnej,

- 200% pozostałych kosztów kwalifikowanych,

- Pozostali podatnicy:

- 200% kosztów wynagrodzeń i składek,

- 100% pozostałych kosztów kwalifikowanych.

Jak dokumentować prawo do ulgi?

Jeśli prowadzisz podatkową księgę przychodów i rozchodów, powinieneś wyszczególnić koszty działalności B+R w kolumnie 16. W przypadku ksiąg rachunkowych konieczne jest ich wyodrębnienie zgodnie z ustawą o rachunkowości.

Jakie zeznanie podatkowe złożyć?

Koszty związane z ulgą B+R wykazuje się w:

- PIT-36,

- PIT-36L,

- PIT-36S,

- PIT-36LS,

- oraz załączniku PIT/BR.

Podsumowanie

Ulga badawczo-rozwojowa to skuteczny sposób na zmniejszenie podatku dochodowego i wsparcie innowacyjnych działań przedsiębiorstwa. Kluczowe jest prawidłowe dokumentowanie kosztów kwalifikowanych i uwzględnienie ich w odpowiednim zeznaniu podatkowym. Jeśli spełniasz warunki, nie zwlekaj z rozliczeniem ulgi w bieżącym roku podatkowym! Więcej informacji na stronie podatki.gov.pl

Skorzystaj z profesjonalnego wsparcia!

Nie wiesz, jak prawidłowo rozliczyć ulgę badawczo-rozwojową? Skontaktuj się z nami! W Chandon Waller & Partners pomagamy przedsiębiorcom skutecznie wykorzystać dostępne ulgi. Skorzystaj z naszej wiedzy i doświadczenia – skontaktuj się TUTAJ!

Ulga dla honorowych dawców krwi – wszystko, co musisz wiedzieć

Czy wiesz, że oddając krew, możesz nie tylko ratować życie, ale także uzyskać dodatkowe korzyści podatkowe? Ulga dla honorowych dawców krwi to doskonały sposób na docenienie Twojej pomocy. Dowiedz się, jak działa ulga, co trzeba zrobić i jakie są warunki jej przyznania.

Komu przysługuje ulga?

Ulga podatkowa przysługuje każdemu, kto honorowo oddaje krew lub jej składniki. Nie ma znaczenia, czy oddajesz pełną krew, osocze czy inne składniki – każda forma darowizny krwi kwalifikuje Cię do skorzystania z ulgi.

Warunki, by uzyskać ulgę

Jeśli chcesz skorzystać z ulgi, musisz uzyskiwać dochody opodatkowane według skali podatkowej (stawki 12% lub 32%) lub na podstawie ryczałtu ewidencjonowanego. Ulga nie jest dostępna dla osób rozliczających się podatkiem liniowym lub w innych formach.

Ulga – Jak obliczyć?

Kwota ulgi zależy od ilości oddanej krwi i stawki ustalonej przez Ministra Zdrowia, która wynosi 130 zł za litr krwi. Aby obliczyć ulgę, pomnóż tę stawkę przez liczbę litrów, które oddałeś w danym roku.

Przykład: oddałeś 3 litry krwi, więc ulga wynosi 390 zł (3 × 130 zł).

Pamiętaj, że ulga nie może przekroczyć 6% Twojego dochodu lub przychodu. Ten limit dotyczy również innych darowizn, np. na cele charytatywne czy religijne.

Jak udokumentować ulgę?

Podstawą do skorzystania z ulgi jest zaświadczenie z Regionalnego Centrum Krwiodawstwa i Krwiolecznictwa (RCKiK) lub innej jednostki pobierającej krew. W dokumencie musi być podana ilość oddanej krwi lub jej składników. Zachowaj je – będzie niezbędne przy składaniu zeznania podatkowego.

Jak rozliczyć ulgę w PIT?

Wybór formularza zależy od Twojego źródła dochodów:

- PIT-37 – dla osób uzyskujących przychody z umowy o pracę, emerytury lub renty.

- PIT-36 – dla prowadzących działalność gospodarczą lub uzyskujących dochody bez pośrednictwa płatnika.

- PIT-28 – dla osób na ryczałcie od przychodów ewidencjonowanych.

Do wybranego formularza dołącz załącznik PIT/O, w którym uwzględnisz ulgę![]()

O czym warto pamiętać?

- Ulga nie obejmuje darowizn, które zaliczyłeś już do kosztów uzyskania przychodów lub odliczyłeś w inny sposób.

- Jeśli darowizna została Ci zwrócona, nie możesz jej odliczyć.

- Niewykorzystanej kwoty ulgi nie przeniesiesz na kolejny rok – warto zadbać o pełne rozliczenie w danym okresie podatkowym.

Ulga dla dawców krwi – korzyść dla wszystkich

Oddając krew, pomagasz ratować zdrowie i życie innych. Dzięki uldze podatkowej masz też możliwość odciążenia swojego budżetu. Skorzystaj z tej szansy – to proste, a korzyści są podwójne!

Więcej informacji dostępne na stronie Podatki.gov.pl.

Potrzebujesz niezawodnego wsparcia księgowego? Skontaktuj się z nami i zyskaj solidne rozwiązania dla swojej firmy!

Jakie wsparcie może otrzymać Twoja firma, która ucierpiała w czasie powodzi?

Klęska żywiołowa zaczyna niestety zbierać coraz większe żniwo. Powódź powoduje ogrom zniszczeń w kilku województwach. W jakiej sytuacji są polskie firmy? Na jaką pomoc mogą liczyć poszkodowani przedsiębiorcy? Oto komplet informacji w pigułce (na dzień 20.09). (więcej…)

Wakacje od ZUS-u – 4 rzeczy, które warto wiedziećTemat tzw. wakacji od ZUS doczekał się konkretów. Zgodnie z nowymi przepisami, od listopada 2024 roku, przedsiębiorcy będą mogli raz w roku wybrać jeden miesiąc, w którym nie będą musieli opłacać składek na ubezpieczenia społeczne, Fundusz Pracy oraz Fundusz Solidarnościowy. Według najnowszych doniesień, z ulgi będzie można skorzystać już w grudniu 2024. (więcej…)

Ulga na robotyzację – informacje w pigułceUlgę na robotyzację wprowadzono w ramach Polskiego Ładu. Jej głównym celem jest zwiększenie produktywności i konkurencyjności polskich przedsiębiorstw. Kto, kiedy, na co i pod jakimi warunkami może skorzystać z ulgi na robotyzację – o tym piszemy w poniższym artykule. Podpowiadamy też, jak zwiększyć poziom odliczenia inwestycji od podatku.

Kto może skorzystać z ulgi na robotyzację?

Adresatem ulgi są podatnicy PIT lub CIT prowadzący pozarolniczą działalność gospodarczą. Nie ma znaczenia wielkość przedsiębiorstwa, ilość zatrudnionych pracowników ani branża, w której działa podatnik. Ważne jest to, aby inwestycja dotyczyła robota przemysłowego. Od 1 lutego 2023 roku obowiązuje poprawka, która zmienia zasady przyznawania ulgi na robotyzację. Nie mogą z niej skorzystać firmy, których działalność jest określona jako “szczególnie szkodliwa dla środowiska”.

Czego dotyczy ulga?

Ulga dotyczy fabrycznie nowego robota przemysłowego, czyli automatycznie sterowanego, programowalnego, wielozadaniowego urządzenia o 3 stopniach swobody. Aby spełniało ono warunki robota przemysłowego, musi:

- posiadać właściwości manipulacyjne i lokomocyjne (do zastosowań przemysłowych);

- cyfrowo wymieniać dane z urządzeniami sterującymi, monitorującymi i diagnostycznymi;

- łączyć się z systemami teleinformatycznymi służącymi do projektowania produktów, zarządzania produkcją lub jej planowania;

- podlegać monitorowaniu z użyciem czujników, kamer i innych rozwiązań;

- być zintegrowany z innymi urządzeniami stanowiącymi część procesów produkcyjnych.

Jak działa ulga na robotyzację?

Podatnik może odliczyć od podstawy opodatkowania 50% kosztów poniesionych związanych z:

- zakupem robota przemysłowego,

- jego instalacją,

- przeszkoleniem pracowników z obsługi urządzeń,

- nabyciem wartości niematerialnych i prawnych, niezbędnych do uruchomienia i działania robota przemysłowego,

- opłatami leasingowymi dotyczącymi robotów przemysłowych.

Jak długo działa ulga?

Ulga weszła w życie w 2022 roku i obowiązuje do 2026. W praktyce oznacza to, że dotyczy wydatków zaliczonych do kosztów uzyskania przychodu w latach 2022-2026.

Cele ulgi na robotyzację

Inwestycja w roboty przemysłowe pociąga za sobą spore nakłady pieniężne. Odpowiedzią na takie wyzwania finansowe jest właśnie omawiana tutaj ulga na robotyzację. Skorzystanie z niej ma być szansą dla wielu przedsiębiorców na zautomatyzowanie pracy. Automatyzacja z kolei pozwala uzupełnienie braków kadrowych (zwłaszcza do ciężkich, monotonnych zadań, wykonywanych w szkodliwych warunkach). Stanowi też bufor bezpieczeństwa w takich sytuacjach jak pandemia, wysokie ryzyko wypadków czy niekorzystne dla organizmu temperatury.

Problemy w interpretacji przepisów i kontrowersje wokół ulgi

Regulacja dotycząca ulgi jest wewnętrznie sprzeczna i narosły wokół niej liczne kontrowersje. Koszty nabycia środków trwałych co do zasady nie stanowią kosztów uzyskania przychodów – kosztami takimi są bowiem jedynie odpisy amortyzacyjne. W świetle przepisów wcale nie jest takie jasne, czy od podstawy opodatkowania można odliczyć jednorazowo 50% kosztów nabycia robota, czy ulga jednak dotyczy wyłącznie odpisów amortyzacyjnych.

Warto tutaj dodać, że stawki amortyzacyjne dla robotów przemysłowych (18%) oraz innych urządzeń (zwykle 10% lub 14%) są niewystarczające dla pełnego zamortyzowania środków trwałych nabytych w okresie obowiązywania ulgi (tj. do 2026 r.). Co więcej, gdy wydatki będą poniesione w połowie bądź pod koniec okresu obowiązywania ulgi, poziom odliczenia poniesionych kosztów będzie jeszcze niższy.

Jak zwiększyć poziom odliczenia inwestycji od podatku?

W określonych sytuacjach podatnicy CIT i PT mogą wybrać metodę amortyzacji – liniową lub degresywną. Jeśli nabycie środka trwałego (jakim jest robot przemysłowy) nastąpi bliżej 2026 roku, warto wybrać tę drugą metodę (degresywną). W wymierny sposób wpłynie to na wysokość odpisów amortyzacyjnych w pierwszych latach eksploatacji środka trwałego.

Z kolei jeśli środki trwałe będą eksploatowane intensywniej niż przewidują to normy lub ich użytkowanie wymaga szczególnych umiejętności technicznych – wówczas można zastosować stawkę amortyzacyjną powiększoną o współczynnik 1,4.