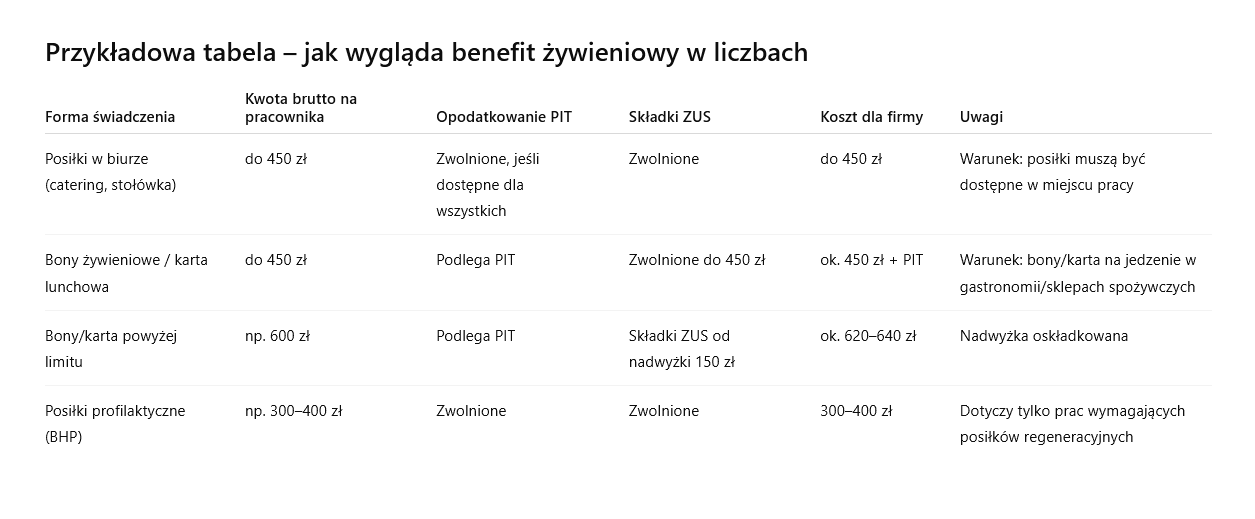

Benefit żywieniowy w firmie – co warto wiedzieć

Benefity pozapłacowe to jeden z najskuteczniejszych sposobów na budowanie zaangażowania pracowników. Wśród nich benefit żywieniowy zyskuje coraz większą popularność, bo odpowiada na realne potrzeby zespołu i jednocześnie daje firmie możliwość optymalizacji kosztów. W 2025 roku, dzięki zmianom w przepisach, przedsiębiorcy mogą korzystać z nowego limitu zwolnienia ze składek ZUS do 450 zł miesięcznie. Sprawdź, jak poprawnie rozliczać tego rodzaju benefity.

Czym są benefity żywieniowe?

Najczęściej spotykane benefity żywieniowe to:

-

posiłki wydawane w biurze (catering, stołówka, owoce, napoje),

-

karty przedpłacone na posiłki (karty lunchowe),

-

bony żywieniowe do restauracji lub sklepów spożywczych,

-

posiłki profilaktyczne, które pracodawca ma obowiązek zapewnić w określonych warunkach.

Nowe zasady: limit 450 zł bez ZUS

Od września 2023 roku pracodawcy mogą finansować posiłki dla pracowników do kwoty 450 zł miesięcznie na osobę bez konieczności odprowadzania składek ZUS.

Warunki skorzystania z tej ulgi:

-

środki muszą być przeznaczone wyłącznie na posiłki lub artykuły spożywcze,

-

bon lub karta powinny być honorowane wyłącznie w punktach gastronomicznych lub sklepach spożywczych,

-

najlepiej wprowadzić regulamin i uzyskać oświadczenie od pracownika o prawidłowym wykorzystaniu świadczenia,

-

nie ma obowiązku przechowywania paragonów, jeśli karta lub bon technicznie ograniczają możliwość innego zakupu.

Czytaj więcej o limicie na portalu Money.

Opodatkowanie PIT – o czym pamiętać

Zwolnienie z oskładkowania nie oznacza, że benefity żywieniowe są zwolnione z podatku dochodowego.

-

Posiłki zapewniane i spożywane w miejscu pracy mogą korzystać ze zwolnienia z PIT, jeśli są dostępne dla wszystkich pracowników.

-

Bony i karty przedpłacone, mimo zwolnienia ze składek ZUS do 450 zł, są co do zasady przychodem pracownika i podlegają opodatkowaniu PIT.

Posiłki profilaktyczne – wyjątek

W przypadku posiłków profilaktycznych, które wynikają z przepisów BHP, nie ma limitu kwotowego. Takie świadczenie jest całkowicie zwolnione z podatku PIT i składek ZUS, o ile spełnia wymogi rozporządzenia w sprawie posiłków i napojów profilaktycznych.

Więcej o Posiłkach w zasadach BHP, tutaj.

Jak księgować benefity żywieniowe?

Dla biura rachunkowego najważniejsze jest prawidłowe ujęcie kosztów i rozliczenie świadczenia:

-

Koszty posiłków mogą być zaliczone do kosztów uzyskania przychodów, jeśli mają związek z działalnością firmy.

-

Wydatki należy dokumentować fakturami wystawionymi na firmę.

-

W przypadku bonów i kart przedpłaconych należy uwzględnić opodatkowanie PIT i limit zwolnienia ZUS.

Korzyści dla przedsiębiorcy

Benefity żywieniowe to realne wsparcie dla pracowników, ale także sposób na zwiększenie lojalności i komfortu pracy. Odpowiednio zaplanowane pozwalają ograniczyć koszty składek ZUS dzięki nowemu limitowi 450 zł, a jednocześnie wpisują się w oczekiwania pracowników.

Dobrze zaprojektowany benefit żywieniowy może być realną zachętą dla pracowników i jednocześnie optymalny kosztowo dla firmy. Kluczowe jest prawidłowe rozliczenie: limit 450 zł miesięcznie zwalnia ze składek ZUS, a forma świadczenia decyduje o podatku PIT.

Jeśli chcesz wdrożyć benefit żywieniowy w Twojej firmie, pomożemy Ci dobrać najlepsze rozwiązanie i zadbać o zgodność z przepisami.

Skontaktuj się z naszym biurem rachunkowym – doradzimy, jak zrobić to dobrze!

Fiskus zmienia podejście. Co dziś da się rozliczyć jako koszt?

Jeszcze kilka lat temu podobne pomysły brzmiałyby jak żart. Rejsy po Atlantyku, pies w kosztach firmy, prywatna odzież żeglarska czy benefity dla współpracowników B2B. Dziś nie tylko pojawiają się w interpretacjach KIS, ale coraz częściej otrzymują zielone światło by wpisać je jako koszt.

Czy to przełom w podejściu fiskusa do kosztów? Nie do końca. Ale to wyraźna ewolucja, która może otwierać nowe możliwości, także dla średnich i dużych firm.

Tutaj możesz sprawdzić rejestr interpretacji.

Rejs jako koszt? Tak, jeśli masz plan i właściwe PKD

Interpretacja z 10 lipca 2025 roku dotyczyła przedsiębiorcy, który na co dzień tworzy oprogramowanie, ale planuje rozszerzyć działalność o komercyjne rejsy morskie. W kosztach chciał rozliczyć szkolenia żeglarskie, bilety lotnicze, noclegi i specjalistyczną odzież. Fiskus przyznał mu rację, ponieważ ma odpowiedni kod PKD, a wydatki są bezpośrednio związane z planowanym źródłem przychodu.

To nie jest przypadek jednostkowy. Skarbówka coraz częściej uznaje wydatki inwestycyjne i przygotowawcze za koszty uzyskania przychodu, o ile podatnik potrafi wykazać ich związek z prowadzoną działalnością.

Pies jako koszt? Tak, jeśli pilnuje biura. Nie, jeśli tylko pozuje

W innym przypadku urząd zaakceptował rozliczenie kosztów utrzymania psa, który pełnił rolę stróża w części domu wykorzystywanej jako biuro i archiwum dokumentów. Skarbówka uznała, że ma to racjonalne uzasadnienie, pod warunkiem że rola psa jest realna.

Odmówiono natomiast prawa do kosztów w sytuacji, gdy pies pojawiał się jedynie w materiałach marketingowych, na przykład w postach w mediach społecznościowych. Brak jednoznacznego przełożenia na przychód okazał się kluczowy.

Benefity B2B jako koszt? Tak, ale z umową i uzasadnieniem

Rosnące trudności w pozyskiwaniu specjalistów sprawiają, że firmy coraz częściej oferują współpracownikom na B2B pakiety medyczne, ubezpieczenia czy karnety sportowe. Fiskus potwierdził, że benefity mogą być uznane za koszty, jeśli wynikają z zawartych umów i mają uzasadnienie gospodarcze. W branżach takich jak IT, gdzie konkurencja o talenty jest szczególnie silna, to argument zyskuje na znaczeniu.

Co to oznacza w praktyce?

Zmienia się nie tyle prawo, co jego interpretacja. Widać coraz więcej podejścia funkcjonalnego, które pozwala ocenić, czy dany wydatek służy osiągnięciu, zabezpieczeniu lub zachowaniu przychodu. To szansa dla tych, którzy potrafią odpowiednio uargumentować swoje decyzje.

Wydatki przygotowawcze mogą być kosztem, jeśli są realne, spójne z kierunkiem działalności i dobrze udokumentowane. Benefity dla samozatrudnionych mogą być rozliczane, jeśli są elementem oferty, a nie wyłącznie dobrowolnym dodatkiem. Pies może stać się kosztem, jeśli rzeczywiście pełni funkcję ochronną, a nie wyłącznie wizerunkową.

Wnioski?

Zmienia się język fiskusa. Nie chodzi o kreatywność w księgowości, tylko o świadomość biznesową, dobrą dokumentację i spójność działań z profilem działalności. Kto potrafi to połączyć, ten zyska realne narzędzie do legalnej optymalizacji.

Warto jednak pamiętać, że każda sytuacja jest inna. Jeśli planujesz niestandardowe koszty, dobrze jest zawczasu uzyskać interpretację indywidualną, która zabezpieczy Twoje stanowisko na przyszłość. Jeszcze ważniejsze jest to, aby mieć dobre biuro rachunkowe, które nie tylko rozumie Twoją branżę, ale potrafi myśleć analitycznie i pomóc w przygotowaniu rzetelnej argumentacji podatkowej.

Jeśli Twój pies faktycznie pilnuje biura, a Twoje szkolenie to nie hobby, tylko inwestycja w rozwój działalności, może warto to udokumentować. I może warto z kimś doświadczonym to wcześniej skonsultować.

Zapraszamy do współpracy. Skontaktuj się nami.

Zatrudnianie cudzoziemców w 2025 roku – co się zmienia od 1 czerwca?

Od 1 czerwca 2025 roku wchodzą w życie przepisy, które w znaczący sposób zmieniają warunki zatrudniania i legalizacji pobytu cudzoziemców w Polsce. Nowelizacja obejmuje m.in. elektronizację procedur, zniesienie testu rynku pracy, wprowadzenie szybszej ścieżki dla niektórych pracodawców oraz rozszerzenie obowiązków informacyjnych. Pracodawcy zatrudniający cudzoziemców muszą dostosować się do nowych wymagań administracyjnych i organizacyjnych.

Elektronizacja procesu zatrudniania cudzoziemców

Od czerwca 2025 wszystkie sprawy dotyczące legalizacji pracy cudzoziemców będą załatwiane wyłącznie elektronicznie, za pośrednictwem portalu Praca.gov.pl (sekcja: zatrudnianie cudzoziemców). Dotyczy to m.in. składania wniosków o:

- zezwolenie na pracę,

- oświadczenie o powierzeniu pracy cudzoziemcowi,

- dołączania dokumentów i załączników.

Dzięki temu uproszczeniu skraca się czas oczekiwania na decyzję, ale jednocześnie rośnie znaczenie poprawności formalnej wniosków i bieżącego monitorowania korespondencji elektronicznej z urzędami.

Zniesienie testu rynku pracy

Od 1 czerwca nie trzeba już uzyskiwać informacji starosty (tzw. testu rynku pracy) przy składaniu wniosku o:

- zezwolenie na pracę,

- zezwolenie na pobyt czasowy i pracę,

- Niebieską Kartę UE.

Podstawę prawną stanowi nowelizacja ustawy o promocji zatrudnienia i instytucjach rynku pracy. Nowe przepisy umożliwiają wprowadzenie ograniczeń lokalnych – np. list zawodów niedostępnych dla cudzoziemców lub limitów zatrudnienia – decyzją starosty.

Fast track – szybsza ścieżka dla wybranych pracodawców

Nowe przepisy wprowadzają priorytetową obsługę wniosków dla wybranych kategorii pracodawców i zawodów. Dotyczy to m.in.:

- firm o znaczeniu strategicznym (zgodnie z wykazem Ministra Rozwoju i Technologii),

- kontynuacji zatrudnienia u tego samego pracodawcy,

- zawodów deficytowych wskazanych w rozporządzeniu ministra ds. pracy (monitorpolski.gov.pl).

Fast track obejmuje wnioski o:

- zezwolenie na pracę,

- zezwolenie na pobyt czasowy i pracę,

- wizy krajowe wydawane w celach pracy.

Nowe powody odmowy legalizacji pracy i pobytu cudzoziemców

Od czerwca 2025 roku urzędy mogą odmówić wydania dokumentów legalizujących zatrudnienie, jeżeli:

- cudzoziemiec nie podjął wcześniej pracy mimo wydania dokumentów,

- pracodawca nie wywiązywał się z obowiązków wobec ZUS i urzędu skarbowego,

- praca ma być wykonywana na rzecz osoby trzeciej bez pośrednictwa agencji,

- przewidziany jest bardzo niski wymiar czasu pracy (poniżej 1/4 etatu),

- zatrudnienie ma się rozpocząć z dużym opóźnieniem.

Pełna treść zmian znajduje się w projekcie ustawy z uzasadnieniem.

Nowe obowiązki informacyjne dla pracodawców

Od 1 lipca i 1 sierpnia 2025 (w zależności od formy legalizacji) wchodzą w życie nowe obowiązki pracodawców zatrudniających cudzoziemców. Informacje należy przekazywać wyłącznie przez portal Praca.gov.pl:

- przesłanie kopii umowy,

- zgłoszenie podjęcia lub niepodjęcia pracy (w terminie do 7 dni),

- poinformowanie o wcześniejszym zakończeniu zatrudnienia.

Za brak zgłoszenia grozi grzywna do 5 000 zł (na podstawie art. 120 ustawy o promocji zatrudnienia).

Ograniczenia w możliwości zatrudniania cudzoziemców z niektórymi wizami

Zgodnie z nowym katalogiem celów wydawania wiz krajowych, cudzoziemcy przebywający w Polsce na podstawie wiz:

- turystycznych,

- religijnych,

- edukacyjnych (poza studiami),

- sportowych,

- na leczenie lub odwiedziny

nie mogą ubiegać się o pobyt czasowy i pracę. Dotyczy to również posiadaczy wiz wydanych przez inne kraje Schengen. Szczegóły znajdziesz na stronie Urzędu do Spraw Cudzoziemców.

Zasady delegowania cudzoziemców do Polski

Delegowanie cudzoziemców przez zagraniczne firmy zostało ograniczone:

- delegowany musi być pracownikiem (umowa o pracę),

- zatrudnienie musi być faktyczne i rozpoczęte przed delegowaniem,

- w przypadku grupy kapitałowej – musi istnieć powiązanie właścicielskie.

Obowiązki pracodawcy delegującego są opisane na stronie Państwowej Inspekcji Pracy.

Agencje zatrudnienia – nowe wymogi

Od czerwca 2025 agencje kierujące cudzoziemców do pracy muszą spełniać dodatkowe warunki:

- prowadzenie działalności minimum 2 lata (z wyjątkiem podmiotów już działających),

- obowiązkowa aktualizacja wpisu do rejestru podmiotów prowadzących agencję zatrudnienia do 31 sierpnia 2025,

- opłata 1000 zł za złożenie wniosku.

Rejestr agencji i szczegóły procedury dostępne są na stronie Krajowego Rejestru Agencji Zatrudnienia.

Niebieska Karta UE – zmiany

Zmiany obejmują również zasady wydawania i wykorzystywania Niebieskiej Karty UE:

- brak powiązania z jednym pracodawcą,

- większa mobilność i możliwość prowadzenia działalności gospodarczej,

- możliwość dłuższego pozostania na rynku pracy po utracie zatrudnienia.

Informacje o procedurze uzyskania Niebieskiej Karty UE dostępne są na stronie Urzędu do Spraw Cudzoziemców.

Podsumowując..

Nowe przepisy mają na celu uszczelnienie systemu zatrudniania cudzoziemców i eliminację nadużyć, ale jednocześnie zwiększają obciążenia administracyjne po stronie pracodawców. Kluczowe jest dostosowanie procedur wewnętrznych, przestrzeganie terminów informacyjnych oraz korzystanie z systemu Praca.gov.pl.

Jeśli zatrudniasz cudzoziemców i chcesz mieć pewność, że Twoja firma działa zgodnie z aktualnymi przepisami, warto skorzystać z profesjonalnego wsparcia księgowego.

Potrzebujesz pomocy przy dokumentach i rozliczeniach cudzoziemców?

W naszym biurze rachunkowym wspieramy firmy w zakresie zatrudniania cudzoziemców – od dokumentów po bieżące rozliczenia i komunikację z urzędami.

Zapraszamy do współpracy, skontaktuj się z nami TUTAJ.

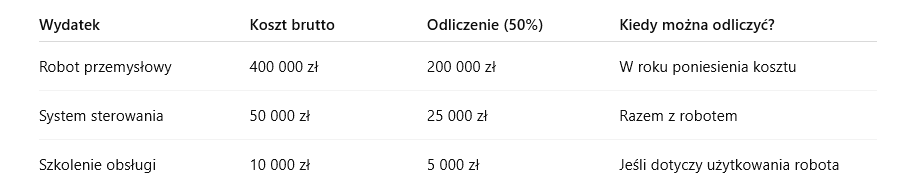

Ulga na robotyzację – jak skorzystać i nie popełnić błędów

Automatyzacja procesów to kierunek, w który inwestuje coraz więcej przedsiębiorców. Dzięki temu mogą nie tylko zwiększyć efektywność produkcji, ale też obniżyć koszty podatkowe. Właśnie temu służy ulga na robotyzację – rozwiązanie wprowadzone w Polskim Ładzie, które obowiązuje do końca 2026 roku. Jeśli jeszcze nie korzystasz z tego rozwiązania, sprawdź, jak działa ulga, co możesz odliczyć i jakie warunki musisz spełnić.

Kto może skorzystać z ulgi?

Ulga na robotyzację jest dostępna zarówno dla podatników PIT, jak i CIT, którzy inwestują w robotyzację procesów przemysłowych. Dotyczy firm rozliczających się na zasadach ogólnych.

Aby odliczyć koszty, muszą być one poniesione w danym roku podatkowym i nie mogą być finansowane z dotacji lub innych bezzwrotnych środków.

Szczegółowe warunki znajdziesz w ustawie o CIT, art. 38eb (zobacz w ISAP).

Jakie wydatki obejmuje ulga na robotyzację?

Ulga obejmuje katalog kosztów, które mają bezpośredni związek z robotyzacją.

Najczęściej odliczysz:

- zakup lub leasing robota przemysłowego,

- maszyny i urządzenia peryferyjne współpracujące z robotem (np. czujniki, systemy sterowania, panele operacyjne),

- oprogramowanie do obsługi, sterowania i integracji robotów,

- szkolenia dla pracowników, którzy będą obsługiwać roboty,

- montaż, instalację, uruchomienie i serwis systemu robotycznego.

Szczegółowy katalog znajdziesz na oficjalnym portalu podatkowym – czytaj więcej na podatki.gov.pl – ulga na robotyzację.

Jak rozliczyć ulgę krok po kroku?

- Odliczenia dokonujesz w rocznym zeznaniu PIT lub CIT.

- Możesz odliczyć 50% kosztów kwalifikowanych poniesionych w danym roku podatkowym.

- Jeśli w danym roku dochód jest zbyt niski, niewykorzystaną ulgę możesz rozliczyć w kolejnych latach – maksymalnie przez 6 lat.

- Kluczowe jest prawidłowe udokumentowanie wydatków – faktury, specyfikacje techniczne i potwierdzenie, że robot spełnia wymogi techniczne.

Jeśli masz wątpliwości, czy Twój zakup kwalifikuje się do ulgi, możesz sprawdzić interpretacje podatkowe w Systemie Informacji Podatkowej (SIP): sip.mf.gov.pl.

Najczęstsze błędy – na co uważać?

Przy korzystaniu z ulgi na robotyzację przedsiębiorcy najczęściej popełniają trzy błędy:

- Odliczają koszty, które nie spełniają definicji robota przemysłowego.

- Nie posiadają wymaganej dokumentacji, co utrudnia udowodnienie prawa do ulgi w razie kontroli.

- Dwukrotnie odliczają te same wydatki, np. w ramach ulgi B+R i ulgi na robotyzację.

Aby ich uniknąć, warto regularnie sprawdzać oficjalne wytyczne – czytaj więcej o przepisach na podatki.gov.pl.

Przykładowe wyliczenie ulgi

Ulga na robotyzację to konkretne narzędzie, które pozwala realnie obniżyć podstawę opodatkowania. Kluczowe jest jednak to, aby dokumentacja była kompletna, a koszty faktycznie spełniały wymogi przepisów.

Chcesz mieć pewność, że Twoja ulga będzie rozliczona prawidłowo? Podejmij współpracę z naszym biurem rachunkowym, które poprowadzi Cię krok po kroku przez cały proces.

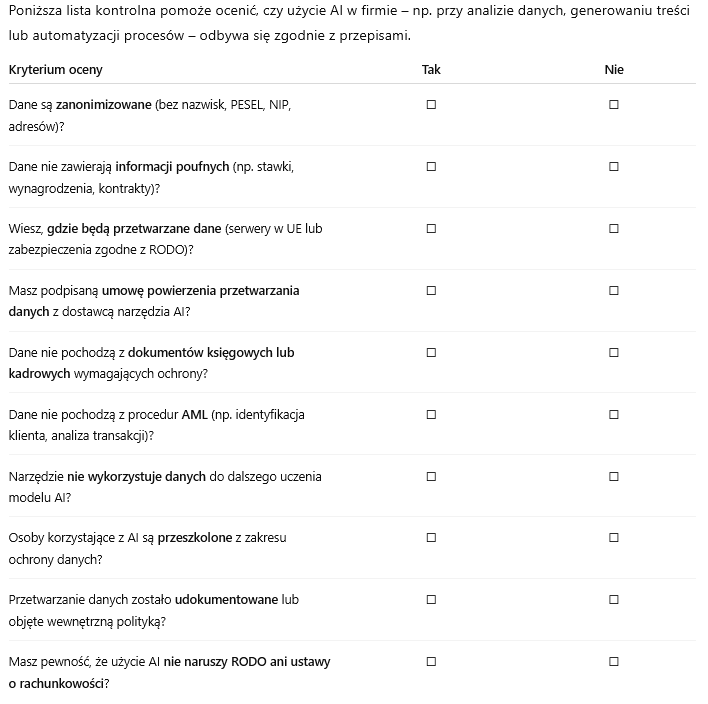

Sztuczna inteligencja (AI) znajduje coraz szersze zastosowanie w codziennej pracy firm – od analizowania danych księgowych i kadrowych po generowanie raportów, podsumowań czy pism urzędowych. Choć AI może wspierać efektywność operacyjną, jej niewłaściwe użycie niesie ryzyko naruszenia przepisów prawa – w szczególności RODO, ustawy o rachunkowości, ustawy AML oraz przepisów o ochronie tajemnicy przedsiębiorstwa.

Jako biuro rachunkowe, które obsługuje przedsiębiorców w zakresie księgowości, kadr i raportowania, wyjaśniamy, jak korzystać z AI zgodnie z przepisami i czego unikać, aby chronić dane, reputację i odpowiedzialność prawną.

AI w firmie – realne zastosowania i potencjalne ryzyka

Firmy coraz częściej wykorzystują AI do:

-

tworzenia podsumowań z danych kadrowych lub księgowych,

-

analizowania kosztów i porządkowania faktur,

-

generowania pism do urzędów,

-

wspomagania interpretacji przepisów lub orzeczeń.

Choć brzmi to praktycznie, wiele narzędzi opartych na AI działa na zasadzie przesyłania danych do zewnętrznych systemów – często hostowanych poza UE, bez gwarancji poufności. Jeżeli w treści promptów znajdują się dane osobowe, dane finansowe lub informacje strategiczne dla firmy, może dojść do naruszenia obowiązujących przepisów.

Podstawa prawna: art. 5, 6 i 32 RODO.

AI a ochrona danych osobowych – czego nie wolno robić?

Wprowadzanie do narzędzi AI informacji zawierających dane osobowe (np. nazwiska, numery PESEL, dane kadrowe, adresy e-mail, wynagrodzenia) wymaga pełnej zgodności z RODO. Przedsiębiorca, który przetwarza dane w AI bez podstawy prawnej lub bez świadomości, gdzie i jak są one przechowywane, naraża się na odpowiedzialność jako administrator danych.

W szczególności ryzykowne jest korzystanie z AI w formie otwartych modeli dostępnych online (np. ChatGPT, Copilot, Claude), które przetwarzają dane na serwerach poza Europejskim Obszarem Gospodarczym.

Podstawa prawna: art. 44–46 RODO (transfer danych do państw trzecich). Więcej o obowiązkach wynikających z RODO można przeczytać na stronie Urzędu Ochrony Danych Osobowych: uodo.gov.pl

AI a dokumenty księgowe – czy analiza faktur może naruszać przepisy?

W wielu firmach AI wykorzystywane jest do analizy kosztów, porządkowania faktur lub generowania zestawień. Jeśli jednak dane przekazywane do AI zawierają informacje identyfikujące kontrahentów, wartości transakcji, numery rachunków czy szczegóły płatności – są to dane objęte obowiązkiem poufności.

Zgodnie z przepisami, dokumentacja księgowa musi być chroniona przed nieautoryzowanym dostępem. Przekazanie takich danych do narzędzi, które nie gwarantują zgodności z przepisami o rachunkowości i ochronie danych, może stanowić naruszenie obowiązków dokumentacyjnych.

Podstawa prawna: art. 73 ust. 1 ustawy o rachunkowości.

Czy dane firmowe używane w AI to ujawnienie tajemnicy przedsiębiorstwa?

Wiele danych analizowanych przez AI – jak struktura wynagrodzeń, warunki umów z kontrahentami, dane dotyczące marż czy kosztów produkcji – ma charakter informacji poufnych. Jeżeli takie dane zostaną przekazane do narzędzia AI, które działa w chmurze publicznej bez umowy powierzenia, może dojść do ich nieuprawnionego ujawnienia.

W takiej sytuacji firma może stracić ochronę prawną wynikającą z przepisów o zwalczaniu nieuczciwej konkurencji, co może skutkować konsekwencjami nie tylko prawnymi, ale też wizerunkowymi.

Podstawa prawna: art. 11 ustawy o zwalczaniu nieuczciwej konkurencji.

AI a dane przetwarzane w ramach obowiązków AML

Przedsiębiorcy z branż objętych ustawą AML (np. doradcy, pośrednicy, biura rachunkowe) nie mogą ujawniać informacji uzyskanych w toku procedur weryfikacyjnych, takich jak identyfikacja klienta czy analiza źródła pochodzenia środków. Przekazanie takich danych do AI, nawet w ramach testu funkcji podsumowującej, może zostać uznane za naruszenie tajemnicy zawodowej.

Warto pamiętać, że obowiązek poufności obowiązuje także po zakończeniu współpracy z klientem.

Podstawa prawna: art. 50 ustawy AML.

Jak bezpiecznie korzystać z AI w firmie? 5 zaleceń

1. Zadbaj o anonimizację danych

Zanim przekażesz dane do narzędzia AI, usuń wszelkie informacje identyfikujące osoby fizyczne lub kontrahentów. Zanonimizowane dane można analizować bez naruszenia przepisów.

2. Korzystaj z AI zgodnego z RODO

Sprawdź, gdzie hostowane są dane i czy masz możliwość zawarcia umowy powierzenia danych z dostawcą usługi. Wybieraj narzędzia działające w EOG lub objęte odpowiednimi zabezpieczeniami prawnymi.

3. Nie przetwarzaj danych finansowych klientów w otwartych modelach AI

Dotyczy to m.in. list płac, danych o przychodach i kosztach, danych z KPiR lub JPK. Tego rodzaju dane powinny być przetwarzane wyłącznie w środowisku zamkniętym i zabezpieczonym.

4. Przeszkol zespół

Wiele naruszeń ma charakter nieumyślny – dlatego warto wdrożyć podstawowe zasady korzystania z AI w firmie i regularnie je przypominać.

5. Konsultuj działania z profesjonalnym biurem rachunkowym

Zaufany partner zewnętrzny może pomóc określić, które dane można przetwarzać w AI, a które powinny pozostać objęte pełną poufnością.

Checklista: Czy mogę użyć AI w tej sytuacji?

Podsumowanie: AI w firmie to szansa – pod warunkiem, że stosowana zgodnie z prawem

Sztuczna inteligencja może wspierać przedsiębiorców w analizie danych i automatyzacji pracy, ale tylko wtedy, gdy działa w granicach określonych przez prawo. Biuro rachunkowe, które obsługuje Twoją firmę, może pomóc Ci ocenić ryzyko i wprowadzić dobre praktyki w korzystaniu z AI – zanim dojdzie do naruszenia przepisów lub utraty zaufania klientów.

Zależy Ci na bezpiecznym i odpowiedzialnym wdrażaniu AI w Twojej firmie?

Skontaktuj się z nami i dowiedz się jak wspieramy przedsiębiorców w korzystaniu z technologii zgodnie z przepisami.

Zwolnienie pracownika to decyzja, która może mieć poważne konsekwencje prawne, organizacyjne i wizerunkowe. Nawet jeśli jest uzasadnione, błędne przeprowadzenie całej procedury może narazić pracodawcę na pozew, odszkodowanie lub kontrolę PIP. Poniżej omawiamy najczęstsze błędy związane z zwolnieniem oraz podpowiadamy, jak ich unikać – z zastrzeżeniem, że każda sytuacja wymaga indywidualnej oceny.

Brak dokumentacji lub dowodów

• brak udokumentowanych uchybień lub rozmów dyscyplinujących

• brak oceny pracy, notatek służbowych, informacji zwrotnej

• wypowiedzenie lub dyscyplinarka bez uzasadnienia

Ryzyko: pracownik może podważyć zwolnienie, powołując się na brak winy lub brak podstaw. W efekcie sąd może zasądzić odszkodowanie lub przywrócić go do pracy.

Zwolnienie bez odpowiedniej formy

• ustne wypowiedzenie lub brak podpisanej kopii

• pomyłka w długości okresu wypowiedzenia

• niewłaściwe pouczenie o przysługujących środkach prawnych

Ryzyko: wypowiedzenie może zostać uznane za wadliwe formalnie, nawet jeśli było merytorycznie uzasadnione.

Reakcja na „tolerowane” praktyki

Pracodawcy czasami podejmują decyzję o zwolnieniu pracownika za działania, które wcześniej były powszechnie akceptowane, np.:

• elastyczne godziny pracy

• udostępnianie loginów w systemach kasowych

• samowolne zmiany w grafiku

Ryzyko: sądy często uznają, że jeżeli dana praktyka była przez dłuższy czas tolerowana, to nie można jej nagle traktować jako ciężkiego naruszenia obowiązków.

Artykuł szeroko opisujący zagadnienie dostępny tutaj: Zwolnienie dyscyplinarne za tolerowaną praktykę? Sąd Najwyższy mówi: nie

Brak konsultacji z działem kadr lub z prawnikiem

Pracodawcy czasem podejmują decyzję o zwolnieniu spontanicznie – bez konsultacji z osobą odpowiedzialną za kadry lub bez sprawdzenia aktualnego stanu prawnego.

Ryzyko: naruszenie procedur wewnętrznych, przepisów prawa pracy lub zasad współżycia społecznego.

Jak uniknąć błędów przy zwolnieniu?

Każda decyzja o zwolnieniu powinna być:

• przemyślana i udokumentowana

• zgodna z procedurami zawartymi w regulaminie pracy

• oparta na rzetelnej analizie konkretnego przypadku

• skonsultowana z działem kadr lub biurem rachunkowym prowadzącym obsługę kadrową

Potrzebujesz wsparcia?

Jako biuro rachunkowe zajmujemy się również kompleksową obsługą kadrowo-płacową. Pomagamy pracodawcom w bezpiecznym przeprowadzaniu zwolnień, analizie ryzyka oraz w prowadzeniu pełnej dokumentacji pracowniczej.

• przygotowanie wypowiedzeń zgodnych z Kodeksem pracy

• ocena zasadności rozwiązania umowy

• aktualizacja regulaminów i wzorów dokumentów

• wsparcie przy kontrolach PIP

Powyższy artykuł ma charakter ogólny i informacyjny. W każdej sprawie związanej ze zwolnieniem pracownika rekomendujemy indywidualną analizę sytuacji – najlepiej we współpracy ze specjalistą ds. kadr lub prawnikiem.

Masz wątpliwości, czy Twoje działania są zgodne z przepisami? Skontaktuj się z nami – pomożemy zadbać o bezpieczeństwo kadrowe Twojej firmy.

Zwolnienie dyscyplinarne za tolerowaną praktykę? Sąd Najwyższy mówi: nie

Czy zwolnienie dyscyplinarne może być skuteczne, jeśli dotyczy zachowania, które było powszechnie tolerowane w firmie? Sąd Najwyższy w najnowszym orzeczeniu podkreślił, że pracodawca nie może stosować zwolnienia dyscyplinarnego, jeśli nie reagował na dane praktyki w miejscu pracy i sam je akceptował.

Sprawa: zwolnienie dyscyplinarne za logowanie na cudze konto

Zastępca managera sklepu pozostał po godzinach, by pomóc innym pracownikom i obsłużył klienta, logując się na konto koleżanki. Pracodawca uznał to za ciężkie naruszenie obowiązków i zdecydował się na zwolnienie dyscyplinarne.

Tymczasem sąd ustalił, że praktyka wymiany loginów była powszechna i znana przełożonym. Co więcej, działania pracownika nie naraziły mienia ani interesu firmy – wręcz przeciwnie, służyły jej sprawnemu funkcjonowaniu.

Finalnie Sąd Najwyższy odmówił rozpoznania skargi kasacyjnej pracodawcy, co oznacza, że orzeczenie korzystne dla pracownika utrzymało się w mocy.

Postanowienie SN z 26 lutego 2025 r., sygn. akt III PSK 150/24

Zwolnienie dyscyplinarne a tolerowane praktyki – konsekwencje dla pracodawców

Pracodawca, który oficjalnie czegoś zakazuje, ale w praktyce na to pozwala, nie może później wykorzystać tej sytuacji jako podstawy do zastosowania zwolnienia dyscyplinarnego. Brak konsekwencji w egzekwowaniu wewnętrznych zasad może prowadzić do:

• przegranych procesów sądowych i zasądzonych odszkodowań

• podważenia decyzji kadry kierowniczej

• osłabienia autorytetu przełożonych

• ryzyka naruszenia przepisów (np. RODO przy przekazywaniu loginów)

Jak uniknąć błędów przy zwolnieniu dyscyplinarnym?

Jeśli w firmie występują nieformalne praktyki, które odbiegają od zapisów w regulaminie pracy, warto to uporządkować:

• zaktualizować regulaminy i procedury

• przeprowadzić wewnętrzne szkolenia

• ujednolicić praktyki kadrowe

• wdrożyć kontrolę przestrzegania zasad

Skorzystaj z naszego wsparcia

Nasze biuro rachunkowe oferuje nie tylko prowadzenie księgowości, ale również pełną obsługę kadrowo-płacową. Pomagamy przedsiębiorcom uporządkować dokumentację pracowniczą i uniknąć błędów, które mogą kosztować firmę czas, pieniądze i reputację.

• opracowujemy i aktualizujemy regulaminy pracy

• doradzamy w zakresie dokumentacji kadrowej i zwolnień

• przeprowadzamy audyty kadrowe

• wspieramy przy sporach z pracownikami

Masz wątpliwości, czy Twoje procedury są zgodne z przepisami?

Skontaktuj się z nami – nasi eksperci zadbają o Twoje bezpieczeństwo kadrowe.

22 maja 2025 r. miną dokładnie dwa lata od wejścia w życie ustawy o fundacji rodzinnej. To stosunkowo nowa instytucja w polskim systemie prawnym, a już zdążyła zyskać ogromne zainteresowanie przedsiębiorców. Zarejestrowano ponad 2,5 tys. fundacji rodzinnych, co znacznie przekroczyło oczekiwania Ministerstwa Sprawiedliwości i środowiska doradców.

W artykule podsumowujemy sukcesy tego rozwiązania, ale też sygnalizujemy wyzwania – szczególnie te wynikające z planowanych zmian podatkowych.

Czym jest fundacja rodzinna?

Fundacja rodzinna to forma prawna, która umożliwia zarządzanie majątkiem rodzinnym, jego ochronę oraz płynne przeprowadzenie sukcesji między pokoleniami. Najczęściej wykorzystywana jest przez właścicieli firm rodzinnych, którzy chcą oddzielić biznes od życia prywatnego i jednocześnie zapewnić ciągłość działania przedsiębiorstwa.

Najważniejsze cechy fundacji rodzinnej:

-

nie ma właściciela – beneficjenci mają prawo do świadczeń, ale nie są właścicielami majątku,

-

może pełnić funkcję holdingu rodzinnego,

-

daje możliwość zaplanowania sukcesji na wiele lat do przodu.

Liczby mówią same za siebie

Do końca kwietnia 2025 r. złożono około 4 tys. wniosków o rejestrację fundacji rodzinnych. 2,5 tys. z nich zostało już wpisanych do rejestru, który prowadzi Sąd Okręgowy w Piotrkowie Trybunalskim. To bardzo dużo jak na zaledwie dwa lata funkcjonowania przepisów.

Eksperci są zgodni – fundacja rodzinna była potrzebna i wypełniła lukę w polskim systemie sukcesji biznesowej. Jej popularność pokazuje, że przedsiębiorcy chcą zabezpieczać majątek i myśleć długofalowo.

Planowane zmiany i obawy przedsiębiorców

Sukces fundacji rodzinnych nie oznacza braku zagrożeń. W 2024 r. Ministerstwo Finansów zapowiedziało zmiany w opodatkowaniu fundacji, które – zdaniem wielu ekspertów – mogą osłabić zaufanie do tej instytucji.

Rozważane zmiany obejmują m.in.:

-

objęcie świadczeń dla beneficjentów daniną solidarnościową (4% od nadwyżki ponad 1 mln zł),

-

19% CIT od sprzedaży majątku przez fundację w ciągu 15 lat od nabycia,

-

uzależnienie zwolnienia podatkowego od długoterminowego „trzymania” majątku,

-

wyłączenie niektórych przychodów (np. z najmu krótkoterminowego) ze zwolnienia podatkowego.

Takie propozycje mogą zniechęcić część przedsiębiorców do zakładania fundacji rodzinnej – zwłaszcza tych, którzy nie chcą ryzykować zmian reguł gry po zaledwie dwóch latach.

Fundacja rodzinna – sukcesja, a nie optymalizacja

Wielu ekspertów podkreśla, że fundacja rodzinna nie jest narzędziem agresywnej optymalizacji podatkowej. Jej celem ma być sukcesja, ochrona majątku i inwestowanie z myślą o przyszłych pokoleniach.

Co ważne, polskie przepisy już teraz przewidują mechanizmy przeciwdziałania nadużyciom – np. przez kontrolę działalności fundacji, ograniczenia dotyczące działalności gospodarczej czy możliwość odmowy wydania opinii zabezpieczającej.

Rejestracja fundacji rodzinnej – co trzeba poprawić?

Na dziś największym problemem praktycznym jest długi czas oczekiwania na rejestrację – nawet do 8 miesięcy. Wynika to m.in. z:

-

papierowej formy wniosków (w przeciwieństwie do elektronicznego KRS),

-

braku zasobów kadrowych w sądzie w Piotrkowie Trybunalskim.

Usprawnienie procedur rejestracyjnych mogłoby znacząco zwiększyć atrakcyjność tej instytucji.

Co może zrobić biuro rachunkowe w kontekście fundacji rodzinnej?

Jeśli rozważasz założenie fundacji rodzinnej lub już ją prowadzisz, pamiętaj, że to rozwiązanie wymaga również bieżącej obsługi księgowej i podatkowej. Biuro rachunkowe może Ci pomóc m.in. w:

-

prowadzeniu ewidencji przychodów i kosztów fundacji,

-

naliczaniu CIT i przygotowywaniu deklaracji podatkowych,

-

wsparciu w rozliczeniach z beneficjentami,

-

analizie skutków planowanych zmian podatkowych,

-

kontakcie z urzędami w przypadku wątpliwości interpretacyjnych.

Prowadzenie fundacji rodzinnej to nie tylko planowanie majątku – to także obowiązki księgowe, które warto powierzyć doświadczonemu zespołowi.

A więc..

Fundacja rodzinna to ciekawe i skuteczne narzędzie ochrony oraz przekazywania majątku. Działa już 2,5 tysiąca takich podmiotów w Polsce – mimo pewnych obaw związanych ze zmianami w przepisach. Jeśli chcesz wiedzieć, czy to rozwiązanie będzie korzystne w Twojej sytuacji – porozmawiaj z księgowym, który zna temat od strony praktycznej.

Zasiłki chorobowe i L4 w 2025 roku – co warto wiedzieć?

Wielu pracowników i przedsiębiorców zadaje nam pytania o zasiłki chorobowe oraz zasady wystawiania L4. Dlatego przygotowaliśmy krótkie podsumowanie, które pomoże Ci odnaleźć się w najważniejszych przepisach obowiązujących w 2025 roku.

Kiedy przysługuje zasiłek chorobowy?

Zasiłek chorobowy przysługuje osobie ubezpieczonej, która w czasie trwania ubezpieczenia chorobowego stała się niezdolna do pracy z powodu choroby. Warto pamiętać, że prawo do zasiłku nabywa się po tzw. okresie wyczekiwania:

-

30 dni nieprzerwanego ubezpieczenia chorobowego – dla pracowników zatrudnionych na umowę o pracę,

-

90 dni – w przypadku osób samozatrudnionych oraz ubezpieczonych dobrowolnie.

Kto wypłaca świadczenia chorobowe?

-

Przez pierwsze 33 dni niezdolności do pracy (lub 14 dni, jeśli pracownik ma powyżej 50 lat) – wynagrodzenie chorobowe wypłaca pracodawca.

-

Po tym okresie – wypłatą zasiłku zajmuje się ZUS.

Ile wynosi zasiłek chorobowy?

Wysokość świadczenia zależy od przyczyny niezdolności do pracy:

-

80% podstawy wymiaru – w przypadku standardowej choroby,

-

100% podstawy – jeżeli niezdolność wynika z:

-

ciąży,

-

wypadku w drodze do pracy lub z pracy,

-

poddania się badaniom jako kandydat na dawcę komórek, tkanek, narządów.

-

Jak długo można pobierać zasiłek chorobowy?

-

Maksymalnie przez 182 dni,

-

Aż do 270 dni – jeśli przyczyną jest gruźlica lub niezdolność do pracy przypada na okres ciąży.

Po wyczerpaniu tego okresu można wnioskować o świadczenie rehabilitacyjne, jeśli jest szansa na odzyskanie zdolności do pracy![]()

Przebywając na zwolnieniu, możesz skorzystać z Internetowego Konta Pacjenta, gdzie znajdziesz wiele przydatnych informacji.

Masz pytania dotyczące zwolnień lekarskich lub rozliczeń z ZUS?

Skontaktuj się z naszym biurem – pomożemy Ci prawidłowo rozliczyć zasiłki, zweryfikować dokumentację i uniknąć błędów w kontaktach z ZUS.

Działamy na rzecz bezpieczeństwa i spokoju Twojej firmy.

Zadzwoń do nas lub napisz wiadomość – jesteśmy do Twojej dyspozycji!