Od stycznia tego roku składkę zdrowotną przedsiębiorców wylicza się w całkiem nowy sposób. W zależności od wybranej formy opodatkowania , obowiązują inne zasady wyliczeń tej składki. I tak kolejno:

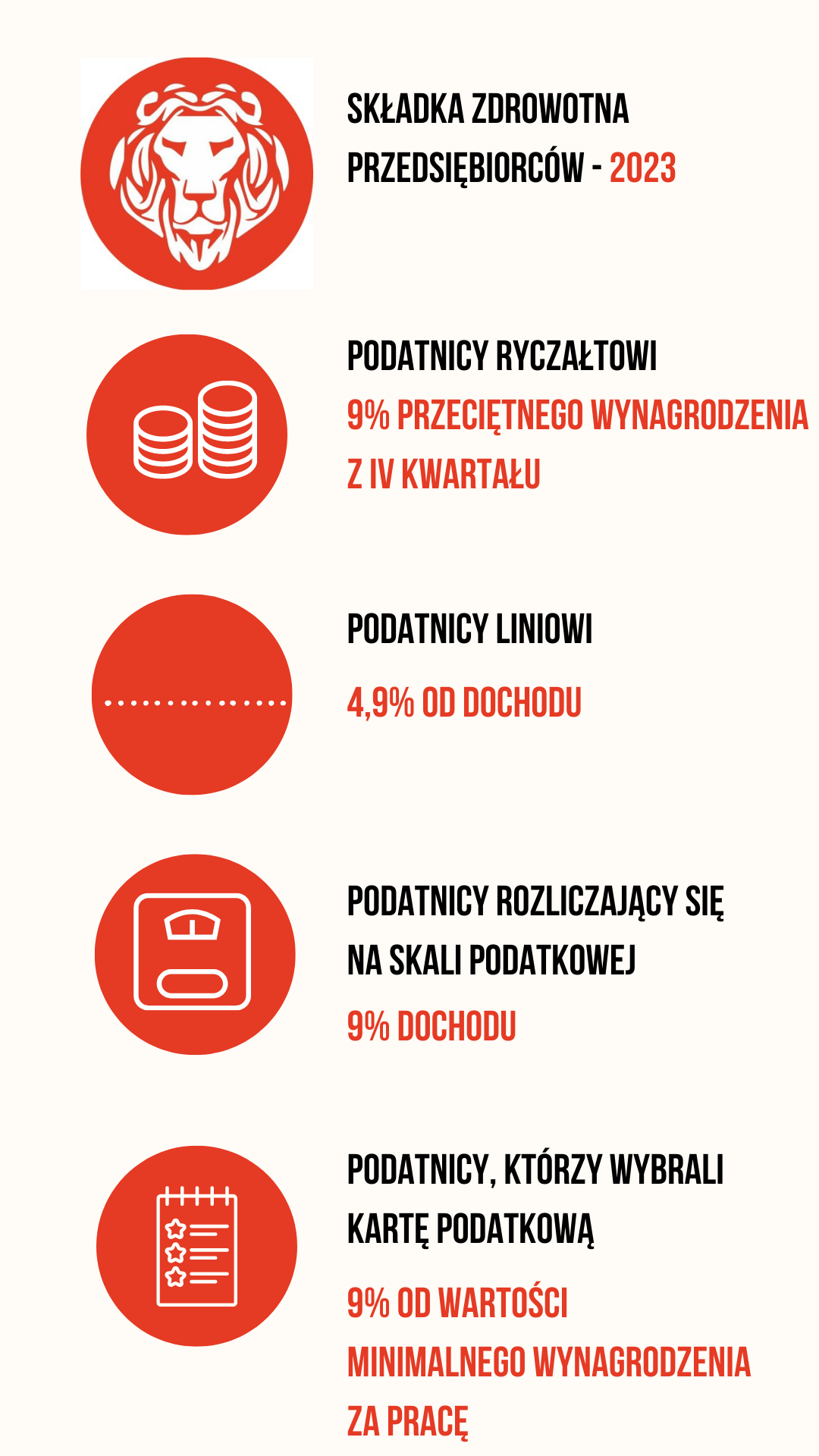

- Podatnicy ryczałtowi płacą składkę zdrowotną wynoszącą 9% przeciętnego wynagrodzenia z IV kwartału, czyli 335,94 zł, 559,89 zł lub 1007,81 zł. Podstawę tych wyliczeń (9%) stanowi 60% wynagrodzenia (w przypadku przychodów rocznych do 60 000 zł), 100% (w przypadku przychodów z przedziału pomiędzy 60 000-300 000 zł) lub 180% (w przypadku przychodów rocznych przekraczających 300 000 zł). Prognozuje się, że w 2023 roku podwyżka wyniesie, w zależności od progu przychodowego – 38,55 zł, 64,26 zł lub 115,66 zł.

- Podatnicy liniowi płacą na składkę zdrowotną 4,9% od dochodu, przy czym ustawodawca zastrzegł, że wysokość składki nie może być niższa niż 9% od wynagrodzenia minimalnego. W 2022 roku jest to więc kwota 270,90 zł miesięcznie, zaś w 2023 roku (jeśli przyjąć za pensję minimalną 3490 zł) będzie to 43,20 zł więcej, czyli 314,10 zł miesięcznie.

- Podatnicy rozliczający się na skali podatkowej płacą na składkę zdrowotną stanowiącą 9% dochodu.

- Podatnicy, którzy wybrali kartę podatkową mają najmniej skomplikowaną sytuację – płacą po prostu 9% od wartości minimalnego wynagrodzenia za pracę (w 2023 – 314,10 zł miesięcznie).

Składka zdrowotna w przypadku kilku form działalności gospodarczej

- Podatnicy, którzy prowadzą kilka rodzajów działalności, muszą opłacić składkę zdrowotną dla każdej z nich. Wyjątkiem są osoby prowadzące jednoosobową działalność gospodarczą oraz kilka spółek – wówczas oprócz składki zdrowotnej na JDG opłacają składkę z poziomu tylko jednej ze spółek (niezależnie od ich ilości).

Jak obliczyć składkę zdrowotną przedsiębiorcy w 2023 – infografika