Fiskus zmienia podejście. Co dziś da się rozliczyć jako koszt?

Jeszcze kilka lat temu podobne pomysły brzmiałyby jak żart. Rejsy po Atlantyku, pies w kosztach firmy, prywatna odzież żeglarska czy benefity dla współpracowników B2B. Dziś nie tylko pojawiają się w interpretacjach KIS, ale coraz częściej otrzymują zielone światło by wpisać je jako koszt.

Czy to przełom w podejściu fiskusa do kosztów? Nie do końca. Ale to wyraźna ewolucja, która może otwierać nowe możliwości, także dla średnich i dużych firm.

Tutaj możesz sprawdzić rejestr interpretacji.

Rejs jako koszt? Tak, jeśli masz plan i właściwe PKD

Interpretacja z 10 lipca 2025 roku dotyczyła przedsiębiorcy, który na co dzień tworzy oprogramowanie, ale planuje rozszerzyć działalność o komercyjne rejsy morskie. W kosztach chciał rozliczyć szkolenia żeglarskie, bilety lotnicze, noclegi i specjalistyczną odzież. Fiskus przyznał mu rację, ponieważ ma odpowiedni kod PKD, a wydatki są bezpośrednio związane z planowanym źródłem przychodu.

To nie jest przypadek jednostkowy. Skarbówka coraz częściej uznaje wydatki inwestycyjne i przygotowawcze za koszty uzyskania przychodu, o ile podatnik potrafi wykazać ich związek z prowadzoną działalnością.

Pies jako koszt? Tak, jeśli pilnuje biura. Nie, jeśli tylko pozuje

W innym przypadku urząd zaakceptował rozliczenie kosztów utrzymania psa, który pełnił rolę stróża w części domu wykorzystywanej jako biuro i archiwum dokumentów. Skarbówka uznała, że ma to racjonalne uzasadnienie, pod warunkiem że rola psa jest realna.

Odmówiono natomiast prawa do kosztów w sytuacji, gdy pies pojawiał się jedynie w materiałach marketingowych, na przykład w postach w mediach społecznościowych. Brak jednoznacznego przełożenia na przychód okazał się kluczowy.

Benefity B2B jako koszt? Tak, ale z umową i uzasadnieniem

Rosnące trudności w pozyskiwaniu specjalistów sprawiają, że firmy coraz częściej oferują współpracownikom na B2B pakiety medyczne, ubezpieczenia czy karnety sportowe. Fiskus potwierdził, że benefity mogą być uznane za koszty, jeśli wynikają z zawartych umów i mają uzasadnienie gospodarcze. W branżach takich jak IT, gdzie konkurencja o talenty jest szczególnie silna, to argument zyskuje na znaczeniu.

Co to oznacza w praktyce?

Zmienia się nie tyle prawo, co jego interpretacja. Widać coraz więcej podejścia funkcjonalnego, które pozwala ocenić, czy dany wydatek służy osiągnięciu, zabezpieczeniu lub zachowaniu przychodu. To szansa dla tych, którzy potrafią odpowiednio uargumentować swoje decyzje.

Wydatki przygotowawcze mogą być kosztem, jeśli są realne, spójne z kierunkiem działalności i dobrze udokumentowane. Benefity dla samozatrudnionych mogą być rozliczane, jeśli są elementem oferty, a nie wyłącznie dobrowolnym dodatkiem. Pies może stać się kosztem, jeśli rzeczywiście pełni funkcję ochronną, a nie wyłącznie wizerunkową.

Wnioski?

Zmienia się język fiskusa. Nie chodzi o kreatywność w księgowości, tylko o świadomość biznesową, dobrą dokumentację i spójność działań z profilem działalności. Kto potrafi to połączyć, ten zyska realne narzędzie do legalnej optymalizacji.

Warto jednak pamiętać, że każda sytuacja jest inna. Jeśli planujesz niestandardowe koszty, dobrze jest zawczasu uzyskać interpretację indywidualną, która zabezpieczy Twoje stanowisko na przyszłość. Jeszcze ważniejsze jest to, aby mieć dobre biuro rachunkowe, które nie tylko rozumie Twoją branżę, ale potrafi myśleć analitycznie i pomóc w przygotowaniu rzetelnej argumentacji podatkowej.

Jeśli Twój pies faktycznie pilnuje biura, a Twoje szkolenie to nie hobby, tylko inwestycja w rozwój działalności, może warto to udokumentować. I może warto z kimś doświadczonym to wcześniej skonsultować.

Zapraszamy do współpracy. Skontaktuj się nami.

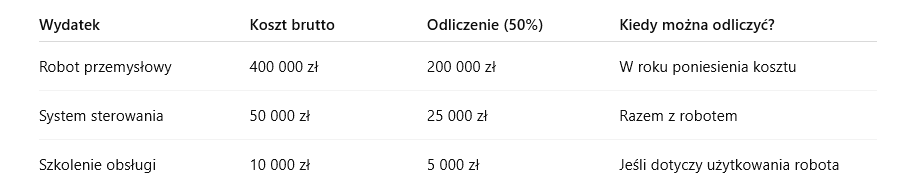

Automatyzacja procesów to kierunek, w który inwestuje coraz więcej przedsiębiorców. Dzięki temu mogą nie tylko zwiększyć efektywność produkcji, ale też obniżyć koszty podatkowe. Właśnie temu służy ulga na robotyzację – rozwiązanie wprowadzone w Polskim Ładzie, które obowiązuje do końca 2026 roku. Jeśli jeszcze nie korzystasz z tego rozwiązania, sprawdź, jak działa ulga, co możesz odliczyć i jakie warunki musisz spełnić.

Kto może skorzystać z ulgi?

Ulga na robotyzację jest dostępna zarówno dla podatników PIT, jak i CIT, którzy inwestują w robotyzację procesów przemysłowych. Dotyczy firm rozliczających się na zasadach ogólnych.

Aby odliczyć koszty, muszą być one poniesione w danym roku podatkowym i nie mogą być finansowane z dotacji lub innych bezzwrotnych środków.

Szczegółowe warunki znajdziesz w ustawie o CIT, art. 38eb (zobacz w ISAP).

Jakie wydatki obejmuje ulga na robotyzację?

Ulga obejmuje katalog kosztów, które mają bezpośredni związek z robotyzacją.

Najczęściej odliczysz:

- zakup lub leasing robota przemysłowego,

- maszyny i urządzenia peryferyjne współpracujące z robotem (np. czujniki, systemy sterowania, panele operacyjne),

- oprogramowanie do obsługi, sterowania i integracji robotów,

- szkolenia dla pracowników, którzy będą obsługiwać roboty,

- montaż, instalację, uruchomienie i serwis systemu robotycznego.

Szczegółowy katalog znajdziesz na oficjalnym portalu podatkowym – czytaj więcej na podatki.gov.pl – ulga na robotyzację.

Jak rozliczyć ulgę krok po kroku?

- Odliczenia dokonujesz w rocznym zeznaniu PIT lub CIT.

- Możesz odliczyć 50% kosztów kwalifikowanych poniesionych w danym roku podatkowym.

- Jeśli w danym roku dochód jest zbyt niski, niewykorzystaną ulgę możesz rozliczyć w kolejnych latach – maksymalnie przez 6 lat.

- Kluczowe jest prawidłowe udokumentowanie wydatków – faktury, specyfikacje techniczne i potwierdzenie, że robot spełnia wymogi techniczne.

Jeśli masz wątpliwości, czy Twój zakup kwalifikuje się do ulgi, możesz sprawdzić interpretacje podatkowe w Systemie Informacji Podatkowej (SIP): sip.mf.gov.pl.

Najczęstsze błędy – na co uważać?

Przy korzystaniu z ulgi na robotyzację przedsiębiorcy najczęściej popełniają trzy błędy:

- Odliczają koszty, które nie spełniają definicji robota przemysłowego.

- Nie posiadają wymaganej dokumentacji, co utrudnia udowodnienie prawa do ulgi w razie kontroli.

- Dwukrotnie odliczają te same wydatki, np. w ramach ulgi B+R i ulgi na robotyzację.

Aby ich uniknąć, warto regularnie sprawdzać oficjalne wytyczne – czytaj więcej o przepisach na podatki.gov.pl.

Przykładowe wyliczenie ulgi

Ulga na robotyzację to konkretne narzędzie, które pozwala realnie obniżyć podstawę opodatkowania. Kluczowe jest jednak to, aby dokumentacja była kompletna, a koszty faktycznie spełniały wymogi przepisów.

Chcesz mieć pewność, że Twoja ulga będzie rozliczona prawidłowo? Podejmij współpracę z naszym biurem rachunkowym, które poprowadzi Cię krok po kroku przez cały proces.

Wielu przedsiębiorców kojarzy lato i wakacje z tzw. sezonem ogórkowym – część klientów i kontrahentów odpoczywa, a obroty w niektórych branżach spadają. To właśnie ten spokojniejszy czas może być idealny, aby spojrzeć na finanse firmy z szerszej perspektywy i przeprowadzić audyt księgowy.

Dlaczego warto to zrobić latem?

-

Zespół ma więcej czasu na weryfikację dokumentów.

-

Łatwiej wyłapać błędy i nieprawidłowości zanim pojawią się problemy.

-

Można przygotować się do intensywniejszego sezonu jesiennego.

1. Czym jest audyt księgowy?

Audyt księgowy to nie tylko kontrola – to szczegółowa analiza poprawności prowadzenia ksiąg rachunkowych, rejestrów VAT, rozliczeń podatkowych i raportów finansowych. W praktyce to także szansa na ocenę, czy stosowane procedury są zgodne z aktualnymi przepisami.

Dzięki audytowi można:

-

Zidentyfikować ryzyka podatkowe,

-

Sprawdzić prawidłowość naliczeń podatków i składek,

-

Zweryfikować, czy dokumenty źródłowe są kompletne,

-

Przygotować rekomendacje usprawnień.

Podstawa prawna: art. 64 ustawy o rachunkowości określa obowiązki w zakresie badań sprawozdań finansowych.

2. Kiedy warto pomyśleć o audycie księgowym?

Najlepszy moment na audyt to czas, w którym nie jesteś przytłoczony bieżącą obsługą dużej liczby transakcji. Właśnie dlatego okres wakacyjny sprawdza się idealnie – szczególnie w branżach, które latem mają mniej pracy.

Warto przeprowadzić audyt m.in. gdy:

-

W Twojej firmie występuje duża rotacja faktur kosztowych i sprzedażowych.

-

Chcesz sprawdzić prawidłowość rejestrów VAT, zwłaszcza w kontekście nadchodzących zmian KSeF.

-

Chcesz przygotować się do kontroli skarbowej lub ZUS.

-

Rozważasz optymalizację kosztów prowadzenia księgowości.

3. Jak wygląda proces audytu w praktyce?

Audyt księgowy można przeprowadzić wewnętrznie (przez zespół kontrolingu) lub zlecić zewnętrznie biuru rachunkowemu.

Najczęściej obejmuje:

-

Przegląd ksiąg rachunkowych i KPiR.

-

Weryfikację sald i rozrachunków z kontrahentami.

-

Kontrolę poprawności ewidencji VAT, w tym odliczeń i deklaracji.

-

Sprawdzenie dokumentacji ZFŚS, kosztów reprezentacji, podróży służbowych.

-

Raport z rekomendacjami usprawnień lub korekt.

Warto pamiętać, że audyt to nie kontrola skarbowa – celem jest wykrycie potencjalnych problemów zanim zrobi to urząd.

4. Korzyści z audytu w sezonie letnim

Przeprowadzenie audytu księgowego w spokojniejszym okresie niesie szereg korzyści:

-

Poprawa bezpieczeństwa podatkowego.

-

Wdrożenie rekomendacji przed nowym sezonem rozliczeń.

-

Większy spokój w razie ewentualnej kontroli.

-

Szansa na odzyskanie VAT z błędnie rozliczonych faktur lub korekt.

Dodatkowo to dobry moment na uporządkowanie dokumentacji i poprawę obiegu informacji między działami.

5. Jak się przygotować do audytu?

Praktyczne wskazówki:

-

Wyznacz osoby odpowiedzialne za przygotowanie dokumentów.

-

Upewnij się, że masz aktualne rejestry VAT, ewidencję środków trwałych, ZFŚS.

-

Zadbaj o kompletność umów z kontrahentami.

-

Jeśli korzystasz z programów księgowych (np. Optima, Saldeo), sprawdź, czy dane są spójne i zarchiwizowane.

Dodatkowe materiały: Zasady rachunkowości – poradnik MF

Sezon urlopowy nie musi oznaczać straconego czasu. Wręcz przeciwnie – to świetny moment, by sprawdzić, czy finanse Twojej firmy są w pełni uporządkowane. Wcześnie wykryte błędy pozwalają uniknąć kosztownych korekt, sankcji i stresu związanego z kontrolą.

Potrzebujesz wsparcia?

W Chandon Waller & Partners przeprowadzamy audyty księgowe dla średnich i dużych firm – szczególnie wtedy, gdy nie chcesz tracić płynności i pewności w rozliczeniach. Nasze rekomendacje pomagają usprawnić procesy księgowe na długo przed końcem roku. Skontaktuj się z nami, jeśli chcesz wykorzystać sezon wakacyjny na porządki w dokumentach.

Wprowadzenie kasowego PIT w 2025 roku zmienia zasady rozliczania przychodów i kosztów w transakcjach między przedsiębiorcami (B2B). Jest to istotna zmiana dla firm działających w relacjach biznesowych, gdzie terminy płatności często bywają wydłużone. W tym artykule przyjrzymy się szczegółowo, jak kasowy PIT wpływa na rozliczenia w takich przypadkach.

Na czym polega kasowy PIT w B2B?

W transakcjach B2B przychód i koszt uznawane są za powstałe dopiero w momencie faktycznego uregulowania należności. Oznacza to, że dla celów podatkowych:

- Firma wystawiająca fakturę wykazuje przychód dopiero po otrzymaniu zapłaty.

- Firma nabywająca usługi lub towary rozpoznaje koszt uzyskania przychodów w momencie zapłaty

Przykład zastosowania kasowego PIT w B2B:

- Firma A sprzedaje usługi firmie B na kwotę 50 000 zł netto. Faktura została wystawiona 1 lutego 2025 r., a termin płatności wynosi 30 dni. Firma B zapłaciła fakturę 15 marca 2025 r.

- Firma A wykazuje przychód 15 marca 2025 r., kiedy otrzymała zapłatę.

- Firma B rozpoznaje koszt uzyskania przychodów także 15 marca 2025 r.

Zasady dokumentowania i ewidencjonowania w B2B

Przedsiębiorcy stosujący kasowy PIT muszą prowadzić dokładną ewidencję, która zawiera:

- Datę wystawienia faktury,

- Numer faktury,

- Kwotę należności,

- Datę faktycznego uregulowania należności.

Taka ewidencja pozwala na precyzyjne rozliczenie zobowiązań podatkowych i uniknięcie błędów podczas kontroli skarbowych.

Zalety kasowego PIT dla B2B

- Unikanie opodatkowania niezapłaconych faktur

Przedsiębiorcy nie muszą płacić podatku dochodowego od przychodów, których jeszcze nie otrzymali, co poprawia ich płynność finansową. - Zachęta do terminowych płatności

Kasowy PIT motywuje firmy do szybszego regulowania zobowiązań, aby mogły one szybciej zaliczyć wydatki do kosztów uzyskania przychodów. - Elastyczność finansowa

Przedsiębiorcy mogą lepiej zarządzać swoimi zobowiązaniami podatkowymi, uzależniając je od faktycznych wpływów i wydatków.

Ograniczenia kasowego PIT w B2B

- Dwuroczne ograniczenie czasowe

Przychody muszą zostać rozliczone najpóźniej w ciągu 2 lat od daty wystawienia faktury, nawet jeśli nie doszło do zapłaty. - Wyłącznie dla wybranych transakcji

Kasowy PIT nie obejmuje sprzedaży dla konsumentów (B2C) oraz przychodów z odpłatnego zbycia środków trwałych. - Obowiązek prowadzenia szczegółowej ewidencji

Konieczność dokumentowania wszystkich transakcji może być czasochłonna i wymaga odpowiednich narzędzi księgowych.

Wpływ kasowego PIT na relacje między firmami

Kasowy PIT może wpłynąć na poprawę płynności finansowej w sektorze B2B, ale również zmusić firmy do lepszego planowania płatności i zarządzania zobowiązaniami. Może to doprowadzić do lepszej współpracy między kontrahentami oraz skrócenia czasu oczekiwania na płatności.

Podsumowanie

Kasowy PIT w transakcjach B2B to narzędzie, które może poprawić stabilność finansową przedsiębiorstw i zminimalizować ryzyko podatkowe związane z niezapłaconymi fakturami. Jednak jego skuteczność zależy od prowadzenia precyzyjnej ewidencji i terminowości płatności wśród kontrahentów. Dlatego warto dokładnie przeanalizować korzyści i ograniczenia tej metody przed jej wdrożeniem.

Więcej informacji na temat kasowego PIT oraz szczegółowe przepisy można znaleźć na oficjalnej stronie rządowej: Kasowy PIT – przewodnik na GOV.pl.

Potrzebujesz godnego zaufania biura rachunkowego? Skontaktuj się z nami już dziś i zyskaj sprawdzonego partnera w biznesie!

Kto może skorzystać z Kasowego PIT? Część 4Kasowy PIT to rozwiązanie skierowane do określonej grupy przedsiębiorców, spełniających konkretne kryteria. Wprowadzenie nowych przepisów w 2025 roku daje możliwość wyboru tej formy rozliczania przychodów i kosztów, jednak nie jest ona dostępna dla wszystkich. W tym artykule wyjaśniamy, kto i na jakich warunkach może skorzystać z kasowego PIT.

Warunki korzystania z metody kasowej

Zgodnie z art. 14c ustawy o podatku dochodowym od osób fizycznych (u.p.d.o.f.), aby przedsiębiorca mógł skorzystać z kasowego PIT, musi spełnić następujące warunki:

- Roczny limit przychodów

Przychody z prowadzonej działalności gospodarczej w roku poprzedzającym nie mogą przekroczyć 1 000 000 zł.- Limit dotyczy wyłącznie działalności indywidualnej, więc jeśli przedsiębiorca dodatkowo jest wspólnikiem w spółce cywilnej, to przychody z tej spółki nie są uwzględniane przy obliczaniu limitu.

- Forma prowadzenia księgowości

Przedsiębiorca musi prowadzić Podatkową Księgę Przychodów i Rozchodów (PKPiR) lub Ewidencję Przychodów. Kasowy PIT nie jest dostępny dla podmiotów prowadzących pełne księgi rachunkowe. - Rodzaj transakcji

Kasowy PIT dotyczy wyłącznie transakcji między przedsiębiorcami (B2B). Oznacza to, że przychody ze sprzedaży dla konsumentów (B2C) wciąż będą rozliczane na zasadach memoriałowych. - Złożenie oświadczenia

- Przedsiębiorca kontynuujący działalność musi złożyć oświadczenie o wyborze kasowego PIT do naczelnika urzędu skarbowego do 20 lutego roku podatkowego.

- Nowi przedsiębiorcy mają na to 20 dni od rozpoczęcia działalności gospodarczej, a jeśli rozpoczęcie nastąpiło w grudniu, do końca roku podatkowego.

- Wykluczenia

Z kasowego PIT nie mogą korzystać spółki cywilne, jawne, ani przedsiębiorcy mający powiązania kapitałowe z innymi podmiotami na poziomie co najmniej 5% udziałów.

Ważne ograniczenia

- Konieczność utrzymania limitu przychodów:

Jeśli w trakcie roku podatkowego przedsiębiorca przekroczy limit 1 000 000 zł, utraci prawo do kasowego PIT dopiero od kolejnego roku podatkowego. - Fakultatywność:

Kasowy PIT nie jest obowiązkowy. Przedsiębiorca, który zdecyduje się na tę formę, może z niej zrezygnować w kolejnych latach, składając stosowne oświadczenie.

Przykłady praktyczne

- Przedsiębiorca z limitem poniżej 1 000 000 zł

Pan Adam prowadzi jednoosobową działalność gospodarczą i w 2024 roku osiągnął przychody w wysokości 800 000 zł. Spełnia kryteria limitu przychodów, więc od 2025 roku może skorzystać z kasowego PIT - Przedsiębiorca z przychodami powyżej limitu

Pani Monika osiągnęła w 2024 roku przychody w wysokości 1 200 000 zł. W związku z tym nie kwalifikuje się do kasowego PIT w 2025 roku. - Zmiana w trakcie roku

Pan Piotr w 2025 roku wybrał kasowy PIT, jednak we wrześniu przekroczył limit przychodów. Utraci prawo do tej formy rozliczania dopiero od 2026 roku.

Podsumowanie

Kasowy PIT to rozwiązanie szczególnie korzystne dla małych przedsiębiorców, którzy mają problem z nieterminowymi płatnościami. Wymaga jednak spełnienia konkretnych kryteriów i wiąże się z koniecznością prowadzenia dokładnej ewidencji. Przed podjęciem decyzji o wyborze tej formy warto dokładnie przeanalizować swoją sytuację biznesową oraz skonsultować się z doradcą podatkowym. Więcej informacji na temat kasowego PIT oraz szczegółowe przepisy można znaleźć na oficjalnej stronie rządowej: Kasowy PIT – przewodnik na GOV.pl.

Potrzebujesz godnego zaufania biura rachunkowego? Skontaktuj się z nami już dziś i zyskaj sprawdzonego partnera w biznesie!

Kasowy PIT cz. 3 w praktyce – Przykłady zastosowaniaStosowanie kasowego PIT w praktyce umożliwia przedsiębiorcom dostosowanie momentu rozpoznania przychodów i kosztów do faktycznych płatności. Poniżej przedstawiamy szczegółowe przykłady, które ilustrują, jak działa ta metoda w różnych branżach i sytuacjach biznesowych.

Przykład 1: Sprzedaż z odroczonym terminem płatności

Pan Marek prowadzi firmę budowlaną. Wystawił fakturę na kwotę 50 000 zł netto z terminem płatności wynoszącym 90 dni. Klient uregulował należność dopiero po 120 dniach. W kasowym PIT przychód zostanie rozpoznany w dniu wpłynięcia środków na konto Pana Marka, a nie w dniu wystawienia faktury. Dzięki temu Pan Marek unika opodatkowania kwoty, której faktycznie jeszcze nie otrzymał.

Przykład 2: Częściowe płatności

Pani Anna świadczy usługi szkoleniowe i wystawiła fakturę na 10 000 zł netto. Klient wpłacił zaliczkę w wysokości 4 000 zł, a pozostałą część zapłacił miesiąc później. W kasowym PIT przychód w wysokości 4 000 zł zostanie rozpoznany w miesiącu wpłaty zaliczki, a pozostałe 6 000 zł w kolejnym miesiącu po otrzymaniu reszty płatności.

Przykład 3: Koszty w ratach

Firma IT kupiła sprzęt komputerowy za 30 000 zł netto z opcją zapłaty w trzech ratach. Pierwsza rata w wysokości 10 000 zł została zapłacona w styczniu, druga w lutym, a ostatnia w marcu. Koszty będą rozpoznawane odpowiednio w tych miesiącach proporcjonalnie do uregulowanych rat.

Przykład 4: Nieuregulowana faktura przez ponad dwa lata

Pan Jan wystawił fakturę na 15 000 zł w styczniu 2025 roku, ale klient nie uregulował należności w ciągu dwóch lat. W kasowym PIT Pan Jan musi rozpoznać przychód w styczniu 2027 roku, niezależnie od tego, czy płatność została dokonana![]()

Przykład 5: Likwidacja działalności gospodarczej

Pani Katarzyna zamknęła swoją działalność w czerwcu 2025 roku. W momencie likwidacji miała wystawione dwie faktury, które nie zostały opłacone. W takim przypadku Pani Katarzyna musi rozpoznać te przychody na dzień likwidacji działalności, nawet jeśli płatności nie wpłynęły.

Wnioski z praktyki

Kasowy PIT pozwala przedsiębiorcom na elastyczniejsze zarządzanie rozliczeniami podatkowymi, ale wymaga precyzyjnego śledzenia płatności. Przykłady pokazują, że metoda ta sprawdza się szczególnie w branżach, gdzie terminy płatności są wydłużone lub płatności są realizowane w ratach. Przed wyborem kasowego PIT warto jednak upewnić się, że przedsiębiorca dysponuje odpowiednimi narzędziami księgowymi do prowadzenia dokładnej ewidencji. Więcej informacji na temat kasowego PIT oraz szczegółowe przepisy można znaleźć na oficjalnej stronie rządowej: Kasowy PIT – przewodnik na GOV.pl.

W kolejnym artykule omówimy, kto może skorzystać z kasowego PIT i jakie są warunki stosowania tej metody.

Potrzebujesz godnego zaufania biura rachunkowego? Skontaktuj się z nami już dziś i zyskaj sprawdzonego partnera w biznesie!

Kasowy PIT cz. 2 – Przychody i koszty, czyli zasady ewidencjonowaniaWprowadzenie metody kasowej zmienia podejście do momentu rozpoznania przychodów i kosztów. W przeciwieństwie do zasad memoriałowych, w metodzie kasowej przychód powstaje w momencie faktycznego otrzymania płatności, a koszty uzyskania przychodów – w momencie zapłaty zobowiązań. Taka zmiana pozwala przedsiębiorcom uniknąć problemów związanych z opodatkowaniem przychodów, które jeszcze nie zostały otrzymane, czy ujmowaniem w kosztach faktur, które nie zostały uregulowane.

Przychód w metodzie kasowej:

Zgodnie z art. 14c ust. 1 ustawy o podatku dochodowym od osób fizycznych (u.p.d.o.f.), przychód powstaje:

- W dniu uregulowania należności w całości lub części.

- Nie później niż dwa lata od daty wystawienia faktury.

W praktyce oznacza to, że przedsiębiorca będzie miał obowiązek wykazać przychód podatkowy dopiero w momencie, gdy faktyczna płatność zostanie zaksięgowana na jego koncie bankowym lub przekazana w gotówce. Jeśli jednak należność nie zostanie uregulowana w ciągu dwóch lat od daty wystawienia faktury, przychód zostanie rozpoznany automatycznie w ostatnim możliwym terminie.

Koszty uzyskania przychodów:

Koszty w metodzie kasowej są ujmowane w momencie ich faktycznego poniesienia, czyli wtedy, gdy przedsiębiorca dokona zapłaty. Obejmuje to:

- Raty,

- Zaliczki,

- Całościowe płatności za towary lub usługi.

Wyjątkiem od tej reguły są odpisy amortyzacyjne, które nadal będą rozliczane zgodnie z dotychczasowymi zasadami. Oznacza to, że przedsiębiorca może uwzględnić w kosztach amortyzację środków trwałych, nawet jeśli nie dokonał pełnej zapłaty za te środki.

Przykład zastosowania:

- Przychód: Pan Jakub wystawił fakturę na 10 000 zł z terminem płatności 15.02.2025 r. Zapłata wpłynęła 20.02.2025 r. Przychód zostanie rozpoznany w lutym 2025 roku.

- Koszt: Pani Magda otrzymała fakturę kosztową na 5 000 zł. W styczniu 2025 r. zapłaciła pierwszą ratę w wysokości 2 000 zł, a resztę w lutym. Koszty zostaną rozliczone proporcjonalnie: 2 000 zł w styczniu i 3 000 zł w lutym.

Obowiązek ewidencjonowania:

Przedsiębiorcy stosujący metodę kasową muszą prowadzić dokładną ewidencję, która będzie zawierała:

- Datę wystawienia faktury,

- Numer faktury,

- Kwotę należności wynikającą z faktury,

- Datę faktycznego uregulowania płatności

Taka dokumentacja umożliwia prawidłowe rozliczanie zarówno przychodów, jak i kosztów, a także pozwala na uniknięcie nieścisłości podczas kontroli podatkowych.

Kasowy PIT – zalety i wyzwania w praktyce:

Metoda kasowa pozwala na lepsze zarządzanie płynnością finansową, ale wymaga skrupulatności w prowadzeniu ewidencji. Przedsiębiorcy muszą dokładnie monitorować każdą płatność, co może zwiększyć nakład pracy związany z księgowością. Niemniej jednak dla wielu firm, zwłaszcza tych, które mają problemy z nieterminowymi płatnościami od kontrahentów, korzyści z kasowego PIT mogą przewyższać trudności administracyjne.

Metoda kasowa w PIT jest istotnym krokiem w stronę uproszczenia rozliczeń podatkowych dla małych przedsiębiorstw. Więcej informacji na temat kasowego PIT oraz szczegółowe przepisy można znaleźć na oficjalnej stronie rządowej: Kasowy PIT – przewodnik na GOV.pl. i może być skutecznym narzędziem w zarządzaniu finansami firmy. W kolejnym artykule omówimy szczegółowe przykłady zastosowania metody kasowej w różnych branżach i sytuacjach biznesowych.

Potrzebujesz godnego zaufania biura rachunkowego? Skontaktuj się z nami już dziś i zyskaj sprawdzonego partnera w biznesie!

Kasowy PIT cz. 1 – Co to jest i dlaczego warto go rozważyć?Od 1 stycznia 2025 roku polscy przedsiębiorcy zyskają możliwość rozliczania podatku dochodowego według metody kasowej. Jest to przełomowa zmiana w przepisach, która pozwoli na opodatkowanie przychodów w momencie ich faktycznego otrzymania, zamiast rozpoznawania ich na zasadzie memoriałowej. Oznacza to, że przedsiębiorcy będą mogli lepiej zarządzać swoją płynnością finansową i unikać problemów wynikających z zatorów płatniczych.

Nowa metoda jest szczególnie atrakcyjna dla małych i średnich firm, które najczęściej dotyka problem nieterminowych płatności. Dzięki kasowemu PIT przychody zostaną wykazane dopiero w momencie wpływu środków na konto, co daje większą elastyczność w zarządzaniu zobowiązaniami podatkowymi.

Główne zmiany od 2025 roku:

- Rozliczanie przychodów i kosztów: Przy rozliczeniu podatku dochodowego przychody i koszty będą uznawane dopiero po faktycznym uregulowaniu należności.

- Transakcje B2B: Zmiana dotyczy wyłącznie transakcji pomiędzy przedsiębiorcami. Przychody z transakcji z konsumentami (B2C) wciąż będą rozliczane memoriałowo.

- Dwuroczne ograniczenie czasowe: Przychody nierozliczone w ciągu 2 lat od daty wystawienia faktury muszą być opodatkowane, nawet jeśli nie zostały zapłacone.

- Zasada fakultatywności: Przedsiębiorcy mogą, ale nie muszą korzystać z kasowego PIT

Dlaczego warto rozważyć Kasowy PIT?

- Lepsza kontrola nad płynnością finansową:

- Metoda kasowa pozwala uniknąć opodatkowania przychodów, których jeszcze nie otrzymano, co szczególnie w czasach zatorów płatniczych może znacząco poprawić sytuację finansową firmy.

- W praktyce oznacza to, że podatnik będzie musiał zapłacić podatek dochodowy dopiero wtedy, gdy faktycznie otrzyma płatność od kontrahenta.

- Wsparcie dla małych przedsiębiorstw:

- Ustawodawca wskazuje, że zmiana skierowana jest do firm o niewielkich rozmiarach, dla których nieterminowe zapłaty mogą być poważnym zagrożeniem.

- Limit przychodów na poziomie 1 miliona zł rocznie eliminuje duże firmy, co pozwala skupić się na wsparciu małych podmiotów gospodarczych.

- Prostsze rozliczenia w sytuacji problemów finansowych:

- Kasowy PIT może zmniejszyć ryzyko zadłużenia wynikającego z konieczności zapłaty podatku od przychodów, które nie zostały jeszcze uregulowane.

- Zastosowanie w wielu branżach:

- Nowe przepisy mogą być szczególnie korzystne dla przedsiębiorców działających w sektorach, gdzie terminy płatności są długie, np. w budownictwie, reklamie czy usługach profesjonalnych.

Kasowy PIT – ważne ograniczenia

Choć metoda kasowa niesie wiele korzyści, jej stosowanie ma pewne ograniczenia:

- Dotyczy wyłącznie transakcji B2B.

- Nie obejmuje przychodów z odpłatnego zbycia środków trwałych oraz wartości niematerialnych i prawnych.

- Przedsiębiorcy, którzy prowadzą księgi rachunkowe, nie mogą z niej korzystać. Zmiana dotyczy wyłącznie podatkowej księgi przychodów i rozchodów (PKPiR) oraz ewidencji przychodów

Metoda kasowa w PIT jest istotnym krokiem w stronę uproszczenia rozliczeń podatkowych dla małych przedsiębiorstw. Więcej informacji na temat kasowego PIT oraz szczegółowe przepisy można znaleźć na oficjalnej stronie rządowej: Kasowy PIT – przewodnik na GOV.pl. i może być skutecznym narzędziem w zarządzaniu finansami firmy. W kolejnych artykułach przybliżymy szczegółowe zasady jej stosowania, w tym moment powstania przychodu i kosztów oraz ewidencjonowanie faktur.

Potrzebujesz godnego zaufania biura rachunkowego? Skontaktuj się z nami już dziś i zyskaj sprawdzonego partnera w biznesie!

Outsourcing księgowy – kiedy warto go rozważyć?Prowadzenie księgowości to jedno z kluczowych zadań w każdej firmie. Wymaga precyzji i dużej wiedzy. Jako Chandon Waller & Partners rozumiemy, jak trudne bywa to dla przedsiębiorców. Szczególnie w obliczu złożonych przepisów podatkowych i administracyjnych. Dlatego oferujemy usługi outsourcingu księgowego. Sprawdź, w jakich sytuacjach mogą być pomocne.

1. Zakładanie nowej firmy

Zakładanie działalności gospodarczej wiąże się z wieloma formalnościami. Jednym z wyzwań jest wybór odpowiedniej formy opodatkowania. Dla początkujących przedsiębiorców, szczególnie zakładających spółki kapitałowe, bywa to skomplikowane. Dzięki naszemu doświadczeniu pomagamy uniknąć błędów. Z nami proces rejestracji firmy przebiega sprawnie. Optymalizujemy decyzje podatkowe już od samego startu.

2. Rozliczenia z Urzędem Skarbowym i ZUS

Prawidłowe i terminowe rozliczanie się z Urzędem Skarbowym oraz ZUS jest kluczowe dla każdej firmy. Nawet niewielkie błędy mogą prowadzić do poważnych konsekwencji finansowych. Jako Chandon Waller & Partners, przejmujemy pełną odpowiedzialność za prowadzenie księgowości, dbając o to, aby wszystkie deklaracje i rozliczenia były zgodne z przepisami i dostarczane na czas. Dzięki temu nasi klienci mogą skupić się na prowadzeniu i rozwijaniu swojego biznesu, mając pewność, że ich obowiązki rachunkowe są w dobrych rękach.

3. Optymalizacja kosztów i outsourcing księgowy

Zatrudnienie księgowego na stałe to duży koszt. Dla małych i średnich firm bywa to trudne do udźwignięcia. Outsourcing księgowy pozwala na profesjonalną obsługę bez wysokich wydatków. Nasze usługi są dostępne w przystępnych cenach. Dzięki temu korzystasz z doświadczenia ekspertów, nie martwiąc się o koszty pracownicze czy oprogramowanie.

4. Brak czasu na księgowość

Prowadzenie firmy wymaga pełnego zaangażowania. Skupianie się na zawiłych przepisach i rozliczeniach zabiera cenny czas. Dzięki outsourcingowi możesz skoncentrować się na rozwoju biznesu. My zajmiemy się Twoją księgowością, odciążając Cię z tych obowiązków.

5. Wsparcie w kryzysowych sytuacjach

Kontrole ze strony Urzędu Skarbowego czy ZUS mogą być stresującym doświadczeniem dla każdej firmy. W takich sytuacjach nasza wiedza i doświadczenie są nieocenione. Zajmujemy się reprezentowaniem naszych klientów przed organami kontrolnymi, zapewniając, że wszystkie dokumenty i rozliczenia są zgodne z przepisami. Nasze wsparcie w sytuacjach kryzysowych minimalizuje ryzyko negatywnych konsekwencji i daje przedsiębiorcom spokój ducha.

6. Skomplikowana struktura firmy – dlaczego warto rozważyć outsourcing księgowy

Jeśli Twoja firma działa w wielu sektorach, ma skomplikowaną strukturę lub prowadzi działalność międzynarodową, zarządzanie księgowością staje się jeszcze bardziej wymagające. W takich przypadkach outsourcing księgowy jest nie tylko wygodą, ale wręcz koniecznością. Nasz zespół ekspertów, posiadający doświadczenie w różnych dziedzinach księgowości i prawa podatkowego, jest w stanie sprostać nawet najbardziej skomplikowanym wyzwaniom, zapewniając efektywne zarządzanie finansami Twojej firmy.

Outsourcing księgowy sprawdzi się w wielu sytuacjach. To rozwiązanie dla firm, które chcą obniżyć koszty, zwiększyć efektywność i mieć pewność zgodności z przepisami. Jako Chandon Waller & Partners wspieramy rozwój naszych klientów. Powierzenie nam księgowości to gwarancja spokoju i bezpieczeństwa.

Zainwestuj w czas i rozwój swojej firmy. Wypełnij formularz kontaktowy i dowiedz się więcej o naszych usługach![]()