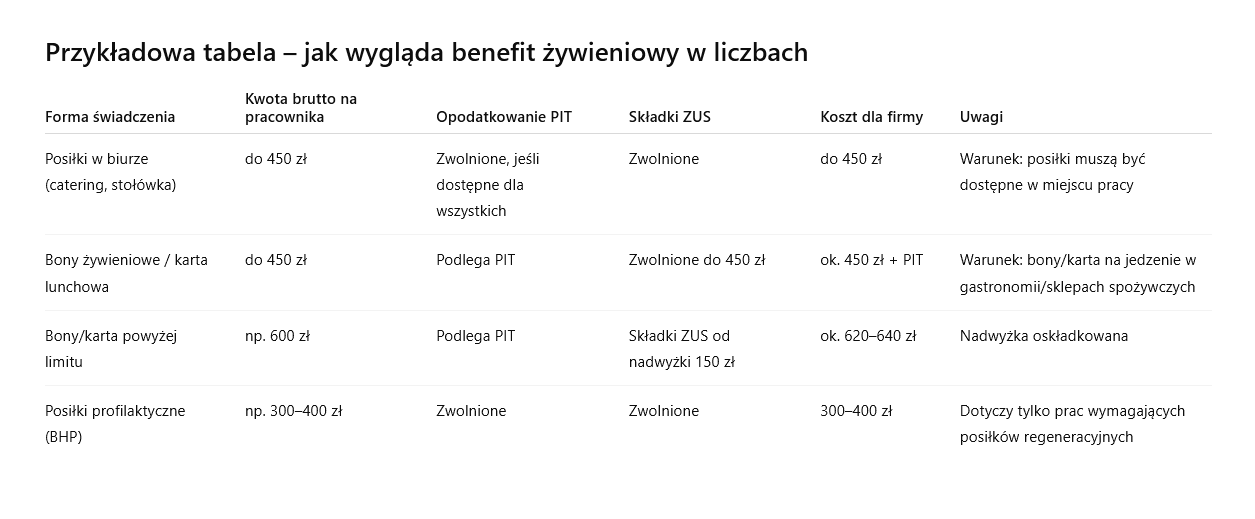

Benefit żywieniowy w firmie – co warto wiedzieć

Benefity pozapłacowe to jeden z najskuteczniejszych sposobów na budowanie zaangażowania pracowników. Wśród nich benefit żywieniowy zyskuje coraz większą popularność, bo odpowiada na realne potrzeby zespołu i jednocześnie daje firmie możliwość optymalizacji kosztów. W 2025 roku, dzięki zmianom w przepisach, przedsiębiorcy mogą korzystać z nowego limitu zwolnienia ze składek ZUS do 450 zł miesięcznie. Sprawdź, jak poprawnie rozliczać tego rodzaju benefity.

Czym są benefity żywieniowe?

Najczęściej spotykane benefity żywieniowe to:

-

posiłki wydawane w biurze (catering, stołówka, owoce, napoje),

-

karty przedpłacone na posiłki (karty lunchowe),

-

bony żywieniowe do restauracji lub sklepów spożywczych,

-

posiłki profilaktyczne, które pracodawca ma obowiązek zapewnić w określonych warunkach.

Nowe zasady: limit 450 zł bez ZUS

Od września 2023 roku pracodawcy mogą finansować posiłki dla pracowników do kwoty 450 zł miesięcznie na osobę bez konieczności odprowadzania składek ZUS.

Warunki skorzystania z tej ulgi:

-

środki muszą być przeznaczone wyłącznie na posiłki lub artykuły spożywcze,

-

bon lub karta powinny być honorowane wyłącznie w punktach gastronomicznych lub sklepach spożywczych,

-

najlepiej wprowadzić regulamin i uzyskać oświadczenie od pracownika o prawidłowym wykorzystaniu świadczenia,

-

nie ma obowiązku przechowywania paragonów, jeśli karta lub bon technicznie ograniczają możliwość innego zakupu.

Czytaj więcej o limicie na portalu Money.

Opodatkowanie PIT – o czym pamiętać

Zwolnienie z oskładkowania nie oznacza, że benefity żywieniowe są zwolnione z podatku dochodowego.

-

Posiłki zapewniane i spożywane w miejscu pracy mogą korzystać ze zwolnienia z PIT, jeśli są dostępne dla wszystkich pracowników.

-

Bony i karty przedpłacone, mimo zwolnienia ze składek ZUS do 450 zł, są co do zasady przychodem pracownika i podlegają opodatkowaniu PIT.

Posiłki profilaktyczne – wyjątek

W przypadku posiłków profilaktycznych, które wynikają z przepisów BHP, nie ma limitu kwotowego. Takie świadczenie jest całkowicie zwolnione z podatku PIT i składek ZUS, o ile spełnia wymogi rozporządzenia w sprawie posiłków i napojów profilaktycznych.

Więcej o Posiłkach w zasadach BHP, tutaj.

Jak księgować benefity żywieniowe?

Dla biura rachunkowego najważniejsze jest prawidłowe ujęcie kosztów i rozliczenie świadczenia:

-

Koszty posiłków mogą być zaliczone do kosztów uzyskania przychodów, jeśli mają związek z działalnością firmy.

-

Wydatki należy dokumentować fakturami wystawionymi na firmę.

-

W przypadku bonów i kart przedpłaconych należy uwzględnić opodatkowanie PIT i limit zwolnienia ZUS.

Korzyści dla przedsiębiorcy

Benefity żywieniowe to realne wsparcie dla pracowników, ale także sposób na zwiększenie lojalności i komfortu pracy. Odpowiednio zaplanowane pozwalają ograniczyć koszty składek ZUS dzięki nowemu limitowi 450 zł, a jednocześnie wpisują się w oczekiwania pracowników.

Dobrze zaprojektowany benefit żywieniowy może być realną zachętą dla pracowników i jednocześnie optymalny kosztowo dla firmy. Kluczowe jest prawidłowe rozliczenie: limit 450 zł miesięcznie zwalnia ze składek ZUS, a forma świadczenia decyduje o podatku PIT.

Jeśli chcesz wdrożyć benefit żywieniowy w Twojej firmie, pomożemy Ci dobrać najlepsze rozwiązanie i zadbać o zgodność z przepisami.

Skontaktuj się z naszym biurem rachunkowym – doradzimy, jak zrobić to dobrze!

Ulga na robotyzację – jak skorzystać i nie popełnić błędów

Automatyzacja procesów to kierunek, w który inwestuje coraz więcej przedsiębiorców. Dzięki temu mogą nie tylko zwiększyć efektywność produkcji, ale też obniżyć koszty podatkowe. Właśnie temu służy ulga na robotyzację – rozwiązanie wprowadzone w Polskim Ładzie, które obowiązuje do końca 2026 roku. Jeśli jeszcze nie korzystasz z tego rozwiązania, sprawdź, jak działa ulga, co możesz odliczyć i jakie warunki musisz spełnić.

Kto może skorzystać z ulgi?

Ulga na robotyzację jest dostępna zarówno dla podatników PIT, jak i CIT, którzy inwestują w robotyzację procesów przemysłowych. Dotyczy firm rozliczających się na zasadach ogólnych.

Aby odliczyć koszty, muszą być one poniesione w danym roku podatkowym i nie mogą być finansowane z dotacji lub innych bezzwrotnych środków.

Szczegółowe warunki znajdziesz w ustawie o CIT, art. 38eb (zobacz w ISAP).

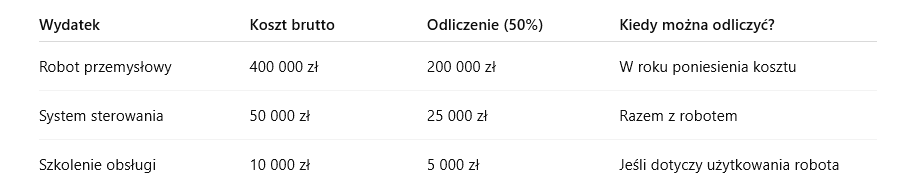

Jakie wydatki obejmuje ulga na robotyzację?

Ulga obejmuje katalog kosztów, które mają bezpośredni związek z robotyzacją.

Najczęściej odliczysz:

- zakup lub leasing robota przemysłowego,

- maszyny i urządzenia peryferyjne współpracujące z robotem (np. czujniki, systemy sterowania, panele operacyjne),

- oprogramowanie do obsługi, sterowania i integracji robotów,

- szkolenia dla pracowników, którzy będą obsługiwać roboty,

- montaż, instalację, uruchomienie i serwis systemu robotycznego.

Szczegółowy katalog znajdziesz na oficjalnym portalu podatkowym – czytaj więcej na podatki.gov.pl – ulga na robotyzację.

Jak rozliczyć ulgę krok po kroku?

- Odliczenia dokonujesz w rocznym zeznaniu PIT lub CIT.

- Możesz odliczyć 50% kosztów kwalifikowanych poniesionych w danym roku podatkowym.

- Jeśli w danym roku dochód jest zbyt niski, niewykorzystaną ulgę możesz rozliczyć w kolejnych latach – maksymalnie przez 6 lat.

- Kluczowe jest prawidłowe udokumentowanie wydatków – faktury, specyfikacje techniczne i potwierdzenie, że robot spełnia wymogi techniczne.

Jeśli masz wątpliwości, czy Twój zakup kwalifikuje się do ulgi, możesz sprawdzić interpretacje podatkowe w Systemie Informacji Podatkowej (SIP): sip.mf.gov.pl.

Najczęstsze błędy – na co uważać?

Przy korzystaniu z ulgi na robotyzację przedsiębiorcy najczęściej popełniają trzy błędy:

- Odliczają koszty, które nie spełniają definicji robota przemysłowego.

- Nie posiadają wymaganej dokumentacji, co utrudnia udowodnienie prawa do ulgi w razie kontroli.

- Dwukrotnie odliczają te same wydatki, np. w ramach ulgi B+R i ulgi na robotyzację.

Aby ich uniknąć, warto regularnie sprawdzać oficjalne wytyczne – czytaj więcej o przepisach na podatki.gov.pl.

Przykładowe wyliczenie ulgi

Ulga na robotyzację to konkretne narzędzie, które pozwala realnie obniżyć podstawę opodatkowania. Kluczowe jest jednak to, aby dokumentacja była kompletna, a koszty faktycznie spełniały wymogi przepisów.

Chcesz mieć pewność, że Twoja ulga będzie rozliczona prawidłowo? Podejmij współpracę z naszym biurem rachunkowym, które poprowadzi Cię krok po kroku przez cały proces.

Wzrost płacy minimalnej w 2026 roku – co się zmienia?

Ministerstwo Rodziny, Pracy i Polityki Społecznej zapowiedziało, że od 2026 roku płaca minimalna ma wynosić 5020 zł brutto, co oznacza wzrost o 7,6% względem obecnej stawki. To kolejna z serii podwyżek, które w ostatnich latach są wdrażane niemal corocznie, a w niektórych latach nawet dwukrotnie.

Choć z pozoru wyższa płaca minimalna to dobra wiadomość dla pracowników, w rzeczywistości wywołuje ona wiele skutków ubocznych. Zyski dla jednych oznaczają straty dla drugich. Kto zatem rzeczywiście korzysta na podwyżkach, a kto musi ponieść ich koszty?

Kto zyskuje na podniesieniu płacy minimalnej?

1. Budżet państwa

Wyższe minimalne wynagrodzenie przekłada się na:

-

większe wpływy z podatku dochodowego (PIT),

-

wyższe składki na ubezpieczenia społeczne i zdrowotne,

-

większe wpływy z grzywien, mandatów i opłat liczonych na podstawie płacy minimalnej.

Wzrost płacy minimalnej wpływa więc bezpośrednio na zwiększenie dochodów publicznych. Co istotne, wzrost wynagrodzenia nie idzie w parze z podniesieniem kwoty wolnej od podatku, co oznacza, że pracownicy zapłacą od wyższej pensji wyższy podatek.

2. Fundusze publiczne

Podwyżki mają także wpływ na:

-

Fundusz Pracy,

-

Fundusz Gwarantowanych Świadczeń Pracowniczych,

-

wysokość świadczeń społecznych (zasiłki, dodatki, świadczenia aktywizacyjne).

Ponieważ wiele świadczeń i ulg jest powiązanych z wysokością płacy minimalnej, państwo nie tylko pobiera więcej składek, ale także ma wpływ na regulację wielu instrumentów wsparcia.

Zobacz także:

https://www.gov.pl/web/rodzina/rynek-pracy

3. Osoby korzystające ze świadczeń liczonych od płacy minimalnej

Na wzroście wynagrodzenia korzystają również osoby, których zasiłki lub dodatki zależą od płacy minimalnej, np.:

-

pracownicy pracujący w porze nocnej,

-

osoby objęte świadczeniami z urzędów pracy (np. dodatki aktywizacyjne, granty),

-

osoby objęte szczególną ochroną (np. w postępowaniach egzekucyjnych – kwoty wolne od potrąceń rosną wraz z płacą minimalną).

Kto traci na podniesieniu płacy minimalnej?

1. Mikro- i mali przedsiębiorcy

Najbardziej dotknięte skutkami podwyżek są najmniejsze firmy, dla których:

-

wyższa płaca to wyższe składki ZUS, zdrowotne i fundusze,

-

rosną koszty zatrudnienia i obciążeń pracowniczych,

-

zmniejsza się przestrzeń do inwestycji i rozwoju.

W wielu przypadkach przedsiębiorcy muszą wybierać między utrzymaniem zatrudnienia a ograniczeniem działalności. Dotyczy to zwłaszcza firm działających lokalnie, w regionach o niższych dochodach, takich jak wschodnia czy centralna Polska.

2. Pracownicy – wbrew pozorom

Choć to właśnie z myślą o pracownikach podnoszona jest płaca minimalna, realne korzyści bywają ograniczone. Wyższe wynagrodzenie oznacza bowiem:

-

wyższy podatek i składki,

-

brak pełnego wzrostu dochodu netto,

-

ryzyko utraty pracy lub przejścia do szarej strefy.

Niektórzy pracodawcy – nie chcąc rezygnować z zatrudnienia – próbują redukować formalne koszty, np. przez zatrudnianie na niepełny etat, umowy cywilnoprawne lub wręcz nielegalne formy współpracy.

3. Gospodarka lokalna i rynek pracy

Zbyt szybkie tempo wzrostu płacy minimalnej wpływa negatywnie na:

-

lokalne rynki pracy,

-

rentowność drobnych firm,

-

konkurencyjność przedsiębiorstw.

W efekcie prowadzi to do ograniczenia zatrudnienia, spadku inwestycji i w niektórych przypadkach – zamykania działalności gospodarczych.

Podwyżka płacy minimalnej – potrzebna, ale nie bezrefleksyjna

Eksperci są zgodni: płaca minimalna powinna rosnąć, ale nie oderwana od realiów gospodarczych. Obecne tempo podwyżek jest często postrzegane jako polityczne, a nie ekonomiczne. Wzrost wynagrodzeń powinien być poprzedzony rzetelną analizą ich wpływu na rynek pracy i sytuację mikroprzedsiębiorstw.

W innym przypadku, zamiast poprawy warunków życia pracowników, doprowadzimy do dalszego rozrostu szarej strefy i zwiększenia liczby zamykanych działalności.

Prowadzisz firmę? Sprawdź, jak przygotować się na zmiany

Jeśli prowadzisz własną działalność i chcesz świadomie planować koszty zatrudnienia – skorzystaj z naszego wsparcia. W biurze rachunkowym Chandon Waller & Partners pomagamy przedsiębiorcom analizować skutki zmian w przepisach, optymalizować koszty pracy i uniknąć błędów przy rozliczeniach ZUS i podatków.

Wejdź na naszą stronę i skontaktuj się z nami – doradzimy, jak przygotować się na wzrost płacy minimalnej w 2026 roku i zadbać o finanse Twojej firmy.

Termin na złożenie rocznego zeznania PIT minął 30 kwietnia. Co zrobić, jeśli nie zdążyłeś wysłać deklaracji w terminie? Spokojnie – jeszcze możesz to naprawić. W tym artykule podpowiadamy, jak postępować krok po kroku.

PIT po terminie – co to oznacza?

Złożenie zeznania PIT po terminie może wiązać się z pewnymi konsekwencjami, ale dobra wiadomość jest taka, że jeśli szybko podejmiesz działanie, możesz ich uniknąć lub je zminimalizować.

1. Złóż PIT jak najszybciej

Nie czekaj – im szybciej złożysz zaległy PIT, tym lepiej. Możesz to zrobić:

- Elektronicznie przez usługę Twój e-PIT

- Przez e-Deklaracje

- Tradycyjnie – w formie papierowej w urzędzie skarbowym lub pocztą

2. Dołącz czynny żal (jeśli masz niedopłatę podatku)

Czynny żal to pismo, w którym informujesz urząd skarbowy, że sam zauważyłeś swój błąd i prosisz o odstąpienie od kary. W treści warto wskazać, że nie było to celowe działanie i że niezwłocznie złożyłeś PIT oraz uregulowałeś ewentualne zaległości![]()

Czynny żal można złożyć:

- Osobiście lub listownie w urzędzie

- Elektronicznie (np. z wykorzystaniem profilu zaufanego lub kwalifikowanego podpisu elektronicznego)

3. Zapłać zaległy podatek z odsetkami

Jeśli masz niedopłatę podatku, ureguluj ją jak najszybciej. Odsetki za zwłokę są naliczane od dnia po terminie (czyli od 1 maja) i wynoszą obecnie 14,5% w skali roku (stan na 2024 r.).

4. Sprawdź, czy Twój PIT nie został złożony automatycznie

Jeśli rozliczasz się na formularzu PIT-37 lub PIT-38, możliwe, że Krajowa Administracja Skarbowa automatycznie zaakceptowała Twoje zeznanie 30 kwietnia w usłudze Twój e-PIT.

Wejdź na podatki.gov.pl i zaloguj się do usługi Twój e-PIT, aby sprawdzić swój status.

Czy będą konsekwencje za spóźniony PIT?

Zależy od sytuacji:

- Zwrot podatku – jeśli przysługuje Ci zwrot, ale nie złożyłeś deklaracji, po prostu nie dostaniesz pieniędzy, dopóki tego nie zrobisz. Kara raczej Ci nie grozi.

- Niedopłata podatku – w tym przypadku mogą być naliczone odsetki i możliwa grzywna, jeśli nie dołączysz czynnego żalu.

- Brak działania – jeśli nie złożysz PIT w ogóle i nie zapłacisz podatku, urząd może wszcząć postępowanie i nałożyć mandat.

A więc..

Jeśli spóźniłeś się ze złożeniem PIT – nie panikuj. Złóż deklarację jak najszybciej, dołącz czynny żal i ureguluj ewentualną niedopłatę. Dzięki temu unikniesz problemów i odetchniesz z ulgą. Pamiętaj – lepiej działać od razu, niż czekać na wezwanie z urzędu skarbowego.

Ulga na złe długi w podatkach dochodowych – co warto wiedzieć?

Złe długi to problem, który dotyka wielu przedsiębiorców – niezapłacone faktury to nie tylko brak wpływów, ale też konsekwencje podatkowe. Na szczęście od 1 stycznia 2020 r. funkcjonuje w podatkach dochodowych (PIT, CIT i ryczałt) ulga na złe długi, która pozwala lepiej zarządzać skutkami opóźnień w płatnościach.

W tym artykule wyjaśniamy, czym są złe długi, jak działa ulga na złe długi w podatkach dochodowych oraz jakie warunki trzeba spełnić, by z niej skorzystać – zarówno jako wierzyciel, jak i dłużnik.

Czym są złe długi?

Złe długi to należności, które nie zostały opłacone w terminie – mimo że wynikają z zawartej umowy lub wystawionej faktury. W świetle przepisów podatkowych za zły dług uznaje się wierzytelność lub zobowiązanie, które nie zostało uregulowane w ciągu 90 dni od terminu płatności.

Ulga na złe długi – jak działa?

Mechanizm ulgi na złe długi polega na korekcie podstawy opodatkowania:

- Wierzyciel może zmniejszyć podstawę opodatkowania o wartość niezapłaconej faktury.

- Dłużnik ma obowiązek zwiększyć podstawę opodatkowania o wartość zobowiązania, którego nie uregulował w terminie.

Co ważne – korekty dokonuje się w zeznaniu podatkowym za ten rok, w którym upłynęło 90 dni od daty płatności określonej w umowie lub na fakturze.

Kto może skorzystać z ulgi?

Ulga na złe długi dotyczy:

- podatników PIT (skala, liniowy, ryczałt),

- podatników CIT (spółki kapitałowe i inne osoby prawne).

Może być stosowana zarówno przez osoby prowadzące jednoosobową działalność gospodarczą, jak i przez spółki.

Warunki skorzystania z ulgi

Aby skorzystać z ulgi na złe długi, muszą być spełnione łącznie następujące warunki:

- Transakcja miała charakter handlowy (dostawa towaru lub świadczenie usługi).

- Obie strony transakcji prowadzą działalność gospodarczą, opodatkowaną w Polsce.

- Nie minęły 2 lata od końca roku, w którym wystawiono fakturę lub podpisano umowę.

- Dłużnik nie jest w trakcie postępowania restrukturyzacyjnego, upadłościowego lub likwidacji.

- Wierzytelność nie została uregulowana ani zbyta do dnia złożenia zeznania podatkowego.

Co w przypadku późniejszej zapłaty?

Jeżeli po dokonaniu korekty:

- wierzyciel otrzyma zapłatę lub zbyje wierzytelność – musi zwiększyć podstawę opodatkowania lub zmniejszyć stratę w zeznaniu za rok, w którym to nastąpiło

- dłużnik ureguluje zobowiązanie – może zmniejszyć podstawę opodatkowania lub zwiększyć stratę, również w zeznaniu za rok, w którym dokonano zapłaty.

Uwaga: różne stawki opodatkowania

Od 1 stycznia 2023 r. przy dochodach opodatkowanych różnymi stawkami, korekty należy rozliczać proporcjonalnie – czyli według udziału danego rodzaju dochodu w całkowitym przychodzie.

Przykład zastosowania ulgi na złe długi

Firma X wystawiła fakturę z terminem płatności 1 lutego 2024 r. Kontrahent nie zapłacił. 90 dni od terminu płatności minęły 1 maja 2024 r. Firma X może pomniejszyć swój dochód w zeznaniu za rok 2024 o wartość tej wierzytelności. Jeśli kontrahent zapłaci np. w marcu 2025 r., Firma X ma obowiązek doliczyć tę kwotę w zeznaniu za 2025 r.

Ulga a COVID-19

W czasie epidemii COVID-19 istniała możliwość niestosowania ulgi na złe długi, jeśli firma:

- poniosła straty z powodu pandemii,

- miała spadek przychodów o co najmniej 50%,

- działała w warunkach ogłoszonego stanu epidemii lub zagrożenia epidemicznego.

Obecnie to zwolnienie nie obowiązuje – ulga jest znów obowiązkowa dla dłużników i dobrowolna dla wierzycieli.

Złe długi – podsumowanie

Ulga na złe długi w podatkach dochodowych to ważne narzędzie wspierające płynność finansową firm. Pozwala wierzycielom ograniczyć skutki nieopłaconych faktur, a dłużników obliguje do odpowiedniego ujęcia zaległości w rozliczeniach podatkowych.

Warto monitorować terminy płatności i reagować odpowiednio po 90 dniach od ich upływu, by nie narazić się na błędy podatkowe. W przypadku wątpliwości, zalecana jest konsultacja z księgowym lub doradcą podatkowym.

Więcej możesz przeczytać na stronie rządowej biznes.gov.

Jeśli potrzebujesz merytorycznego wsparcia w księgowości skontaktuj się z nami TUTAJ. Nasi eksperci czekają na Ciebie!

Jak rozliczyć zarobki dziecka? Praca, najem, renta i działalność gospodarczą

Zarobki dziecka to coraz powszechniejsze zjawisko. Młodzi ludzie podejmują pracę, otrzymują stypendia, dziedziczą nieruchomości, a nawet prowadzą własne firmy. Pojawia się jednak istotne pytanie: jak rozliczyć te dochody i kto powinien złożyć PIT – dziecko czy rodzice?

W tym artykule omawiamy zasady rozliczania zarobków dziecka w przystępny sposób, z uwzględnieniem najnowszych przepisów podatkowych.

Kiedy dziecko rozlicza się samodzielnie?

Zgodnie z przepisami, jeśli zarobki dziecka pochodzą z jego pracy lub działalności, musi ono zostać rozliczone na własne nazwisko. Dotyczy to dochodów z tytułu:

-

umowy o pracę, zlecenia lub dzieła

-

praktyk uczniowskich lub absolwenckich

-

renty rodzinnej

-

stypendiów

-

własnej działalności gospodarczej

W praktyce deklarację składają rodzice jako przedstawiciele ustawowi dziecka, ale fiskus traktuje ten PIT jako deklarację dziecka, nie rodziców.

Prowadzenie działalności gospodarczej przez dziecko

Jeśli małoletni prowadzi działalność gospodarczą – na przykład odziedziczoną po rodzicu – również rozlicza się samodzielnie.

Podatek jest płacony od zarobków dziecka, mimo że formalnie PIT przygotowuje i podpisuje rodzic jako opiekun prawny. Wiek dziecka nie ma tu znaczenia – obowiązek podatkowy dotyczy każdego przedsiębiorcy![]()

Kiedy zarobki dziecka dolicza się do PIT rodziców?

Nie wszystkie zarobki dziecka wymagają osobnego zeznania. W niektórych sytuacjach dochody dziecka dolicza się do deklaracji rodziców. Ma to zastosowanie w przypadku:

-

dochodów z najmu nieruchomości

-

dochodów z inwestycji kapitałowych (np. odsetki, dywidendy, zyski giełdowe)

Przykład: rodzice przekazują dziecku mieszkanie w darowiźnie, które następnie jest wynajmowane. Dochód z najmu, mimo że trafia na konto dziecka, musi zostać rozliczony przez rodziców w ich własnym PIT.

Ulga podatkowa dla osób do 26. roku życia

Tzw. ulga dla młodych zwalnia z podatku dochodowego osoby do 26. roku życia, ale tylko w określonych przypadkach. Zwolnienie obejmuje:

-

umowę o pracę

-

umowę zlecenia

-

praktyki absolwenckie

Ulga nie obejmuje natomiast:

-

umowy o dzieło

-

działalności gospodarczej

-

dochodów z najmu nieruchomości

-

działalności artystycznej (np. sprzedaż muzyki, treści cyfrowych)

Warto pamiętać, że ulga dotyczy tylko niektórych źródeł przychodów i nie zwalnia z obowiązku złożenia deklaracji.

Jak wypełnić PIT dziecka?

Aby prawidłowo rozliczyć zarobki dziecka, należy:

-

Określić źródło dochodu:

-

praca, stypendium, renta, działalność – dziecko składa własny PIT

-

najem, inwestycje – dochód doliczany do PIT rodziców

-

-

Wybrać odpowiedni formularz:

-

dla dziecka: zazwyczaj PIT-36

-

dla rodziców: PIT-36 z załącznikiem PIT/M, jeśli doliczają dochody dziecka

-

-

Podpisać deklarację:

-

nawet jeśli PIT dotyczy dziecka, podpisuje go rodzic jako przedstawiciel ustawowy

-

Podsumowując:

-

Dziecko składa własny PIT, jeśli osiąga dochody z pracy, renty, stypendiów lub prowadzenia działalności gospodarczej

-

Dochody dziecka z najmu lub inwestycji doliczane są do zeznania podatkowego rodziców

-

Ulga dla młodych nie obejmuje wszystkich źródeł dochodu – nie skorzystają z niej m.in. freelancerzy, artyści czy wynajmujący

-

Rodzic podpisuje PIT dziecka jako jego opiekun prawny

Znajomość przepisów dotyczących rozliczania zarobków dziecka pozwala uniknąć błędów i potencjalnych problemów z urzędem skarbowym. W przypadku wątpliwości warto skonsultować się z księgowym lub skorzystać z informacji na stronie podatki.gov.pl.

Nasi eksperci pozostają do Państwa dyspozycji. Zapraszamy do kontaktu.

Kompletny przewodnik po rozliczeniach PIT dla przedsiębiorców

1. Wprowadzenie do rozliczania PIT

Podatek dochodowy od osób fizycznych (PIT) jest podstawowym zobowiązaniem podatkowym każdego przedsiębiorcy prowadzącego działalność gospodarczą lub dział specjalnej produkcji rolnej. Od 2025 roku przedsiębiorcy mogą korzystać z usługi Twój e-PIT, która umożliwia szybkie i wygodne rozliczenie podatku online.

2. Formy opodatkowania

Przedsiębiorcy mogą wybrać jedną z czterech form opodatkowania:

- Skala podatkowa (PIT-36) – stawki 12% i 32%.

- Podatek liniowy (PIT-36L) – stała stawka 19%.

- Ryczałt od przychodów ewidencjonowanych (PIT-28) – uproszczone opodatkowanie zależne od rodzaju działalności.

- Karta podatkowa – zryczałtowana opłata ustalana indywidualnie.

3. Jak wybrać najlepszy sposób opodatkowania?

Decyzja zależy od:

- wysokości dochodów,

- możliwości rozliczania kosztów uzyskania przychodu,

- preferowanego poziomu obciążeń księgowych,

- planów rozwoju firmy

4. Usługa Twój e-PIT dla przedsiębiorców

Od 2025 roku Twój e-PIT umożliwia przedsiębiorcom rozliczanie podatku online z częściowo wypełnionymi formularzami PIT-28, PIT-36 i PIT-36L. Nawet osoby z zawieszoną działalnością mogą skorzystać z tej usługi. (gov.pl)

5. Częściowo uzupełnione informacje

Formularze w usłudze Twój e-PIT zawierają:

- dane rejestracyjne,

- numer mikrorachunku do zapłaty podatku,

- kwoty wpłaconych zaliczek i ryczałtu,

- dane dotyczące ulgi na dzieci,

- informacje przekazane przez płatników (PIT-11, PIT-40A/11A, PIT-R).

6. Kreator ułatwiający rozliczenie

Przedsiębiorcy mogą wprowadzać brakujące dane dotyczące:

- przychodów,

- kosztów uzyskania przychodów,

- zaliczek na podatek,

- składek na ubezpieczenia,

- ulg i odliczeń.

Po uzupełnieniu danych należy zaakceptować i wysłać deklarację. Formularze PIT-28, PIT-36 i PIT-36L nie są automatycznie akceptowane i wymagają aktywnego zatwierdzenia przez podatnika.

7. Terminy składania deklaracji

- PIT-28 – do 31 stycznia,

- PIT-36, PIT-36L, PIT-37 – do 30 kwietnia,

- PIT-16A (karta podatkowa) – do 31 stycznia.

8. Korzyści z usługi Twój e-PIT

- Rozliczenie różnych form działalności – PIT-28, PIT-36, PIT-36L.

- Automatyczne wypełnianie danych – pobrane z urzędów skarbowych.

- Możliwość korekty przed zatwierdzeniem.

- Bezpieczeństwo i wygoda – całość odbywa się online.

- Wsparcie dla różnych form opodatkowania – zasady ogólne, ryczałt, podatek liniowy.

9. Zwrot nadpłaty podatku

Zwrot podatku następuje w terminie:

- do 45 dni – dla deklaracji złożonych elektronicznie,

- do 3 miesięcy – dla deklaracji papierowych.

10. Potrzebujesz pomocy w rozliczeniu PIT? Skorzystaj z usług Chandon Waller & Partners!

Choć usługa Twój e-PIT ułatwia proces rozliczeń, wielu przedsiębiorców nadal napotyka trudności związane z optymalizacją podatkową, uwzględnieniem wszystkich ulg i odliczeń czy uniknięciem błędów, które mogą prowadzić do niepotrzebnych korekt i kontroli skarbowych.

W Chandon Waller & Partners pomagamy przedsiębiorcom w:

- wyborze optymalnej formy opodatkowania,

- rozliczaniu kosztów uzyskania przychodu,

- przygotowaniu i składaniu deklaracji PIT,

- korekcie błędnych zeznań podatkowych,

- maksymalnym wykorzystaniu dostępnych ulg i odliczeń,

- prowadzeniu pełnej księgowości i doradztwie biznesowym.

Nie zostawiaj swojego rozliczenia przypadkowi! Skorzystaj z pomocy ekspertów, którzy zadbają o Twoje finanse. Skontaktuj się z nami już dziś i zadbaj o prawidłowe rozliczenie PIT!

Więcej informacji oraz możliwość kontaktu znajdziesz na naszej stronie: Chandon Waller & Partners.

Ulga dla honorowych dawców krwi – wszystko, co musisz wiedziećCzy wiesz, że oddając krew, możesz nie tylko ratować życie, ale także uzyskać dodatkowe korzyści podatkowe? Ulga dla honorowych dawców krwi to doskonały sposób na docenienie Twojej pomocy. Dowiedz się, jak działa ulga, co trzeba zrobić i jakie są warunki jej przyznania.

Komu przysługuje ulga?

Ulga podatkowa przysługuje każdemu, kto honorowo oddaje krew lub jej składniki. Nie ma znaczenia, czy oddajesz pełną krew, osocze czy inne składniki – każda forma darowizny krwi kwalifikuje Cię do skorzystania z ulgi.

Warunki, by uzyskać ulgę

Jeśli chcesz skorzystać z ulgi, musisz uzyskiwać dochody opodatkowane według skali podatkowej (stawki 12% lub 32%) lub na podstawie ryczałtu ewidencjonowanego. Ulga nie jest dostępna dla osób rozliczających się podatkiem liniowym lub w innych formach.

Ulga – Jak obliczyć?

Kwota ulgi zależy od ilości oddanej krwi i stawki ustalonej przez Ministra Zdrowia, która wynosi 130 zł za litr krwi. Aby obliczyć ulgę, pomnóż tę stawkę przez liczbę litrów, które oddałeś w danym roku.

Przykład: oddałeś 3 litry krwi, więc ulga wynosi 390 zł (3 × 130 zł).

Pamiętaj, że ulga nie może przekroczyć 6% Twojego dochodu lub przychodu. Ten limit dotyczy również innych darowizn, np. na cele charytatywne czy religijne.

Jak udokumentować ulgę?

Podstawą do skorzystania z ulgi jest zaświadczenie z Regionalnego Centrum Krwiodawstwa i Krwiolecznictwa (RCKiK) lub innej jednostki pobierającej krew. W dokumencie musi być podana ilość oddanej krwi lub jej składników. Zachowaj je – będzie niezbędne przy składaniu zeznania podatkowego.

Jak rozliczyć ulgę w PIT?

Wybór formularza zależy od Twojego źródła dochodów:

- PIT-37 – dla osób uzyskujących przychody z umowy o pracę, emerytury lub renty.

- PIT-36 – dla prowadzących działalność gospodarczą lub uzyskujących dochody bez pośrednictwa płatnika.

- PIT-28 – dla osób na ryczałcie od przychodów ewidencjonowanych.

Do wybranego formularza dołącz załącznik PIT/O, w którym uwzględnisz ulgę![]()

O czym warto pamiętać?

- Ulga nie obejmuje darowizn, które zaliczyłeś już do kosztów uzyskania przychodów lub odliczyłeś w inny sposób.

- Jeśli darowizna została Ci zwrócona, nie możesz jej odliczyć.

- Niewykorzystanej kwoty ulgi nie przeniesiesz na kolejny rok – warto zadbać o pełne rozliczenie w danym okresie podatkowym.

Ulga dla dawców krwi – korzyść dla wszystkich

Oddając krew, pomagasz ratować zdrowie i życie innych. Dzięki uldze podatkowej masz też możliwość odciążenia swojego budżetu. Skorzystaj z tej szansy – to proste, a korzyści są podwójne!

Więcej informacji dostępne na stronie Podatki.gov.pl.

Potrzebujesz niezawodnego wsparcia księgowego? Skontaktuj się z nami i zyskaj solidne rozwiązania dla swojej firmy!

Limity na 2025 rok: Wszystko, co musisz wiedzieć o nowych zmianach podatkowych i bilansowych

Limity na 2025 rok: Co się zmienia i dlaczego to ważne?

Limity są jednym z kluczowych elementów wpływających na prowadzenie działalności gospodarczej. W 2025 roku czekają nas znaczące zmiany w tym zakresie, które wpłyną zarówno na obowiązki przedsiębiorców, jak i na możliwości korzystania z preferencji podatkowych. Co więcej, limity te określają, czy firmy muszą prowadzić pełną księgowość lub mogą korzystać z uproszczonych metod rozliczeń.

Nowe limity podatkowe i bilansowe w 2025 roku

Limity są wyrażane w euro, a ich wartość w złotówkach przeliczana jest według kursu euro z 1 października poprzedniego roku. W tym roku kurs wyniósł 4,2846 zł/euro, co znacząco wpłynęło na wartości limitów w 2025 roku. Oto, co musisz wiedzieć o najważniejszych zmianach.

1. Limity dla małych podatników CIT i PIT

Dla małych podatników CIT i PIT w 2025 roku przychody ze sprzedaży w 2024 roku nie mogą przekroczyć 8.569.000 zł. Jest to spadek w porównaniu do obecnego limitu wynoszącego 9.218.000 zł.

Mały podatnik korzysta z wielu udogodnień, takich jak:

- jednorazowa amortyzacja do 214.000 zł,

- możliwość kwartalnego opłacania zaliczek,

- niższa, 9% stawka CIT.

2. Limity ryczałtu od przychodów ewidencjonowanych

Prawo do ryczałtu przysługuje przedsiębiorcom, których przychody w 2024 roku nie przekroczą 8.569.200 zł. Dla porównania, obecny limit wynosi 9.218.200 zł. Podobnie jak w przypadku CIT i PIT, zmiana ta może wymagać dostosowania strategii podatkowej.

3. Limity dla VAT i kwartalnych deklaracji

Dla małych podatników VAT limit przychodów wynosi również 8.569.000 zł. Firmy korzystające z estońskiego CIT mogą składać kwartalne deklaracje VAT, o ile ich przychody nie przekroczą 17.138.000 zł.

Obowiązek prowadzenia ksiąg rachunkowych

Zmiana dotyczy także obowiązku prowadzenia pełnej księgowości. W 2025 roku firmy, które w 2024 roku osiągną przychody na poziomie 8.569.200 zł lub więcej, będą musiały prowadzić księgi rachunkowe. Obecny limit to 9.218.200 zł. Jednak planowane zmiany legislacyjne mogą podnieść ten próg do 10.711.500 zł.

Dlaczego warto przygotować się na zmiany w limitach?

Limity mają wpływ na codzienne funkcjonowanie firmy, zarówno pod kątem obowiązków księgowych, jak i możliwości korzystania z ulg podatkowych. Dlatego tak ważne jest, aby na bieżąco śledzić zmiany i dostosowywać swoją strategię działania.

Podsumowanie

Rok 2025 przynosi zmiany, które mogą wpłynąć na wiele aspektów działalności gospodarczej. Niższe limity oznaczają większe zobowiązania, ale również szansę na lepsze zrozumienie swojej sytuacji podatkowej. Upewnij się, że Twoja firma jest gotowa na nadchodzące zmiany i monitoruj wszelkie aktualizacje przepisów![]()

Więcej informacji na temat nowych limitów podatkowych znajdziesz na oficjalnej stronie podatkowej.

Masz pytania? Skontaktuj się z nami tutaj i upewnij się, że działasz zgodnie z przepisami!