Benefit żywieniowy w firmie – co warto wiedzieć

Benefity pozapłacowe to jeden z najskuteczniejszych sposobów na budowanie zaangażowania pracowników. Wśród nich benefit żywieniowy zyskuje coraz większą popularność, bo odpowiada na realne potrzeby zespołu i jednocześnie daje firmie możliwość optymalizacji kosztów. W 2025 roku, dzięki zmianom w przepisach, przedsiębiorcy mogą korzystać z nowego limitu zwolnienia ze składek ZUS do 450 zł miesięcznie. Sprawdź, jak poprawnie rozliczać tego rodzaju benefity.

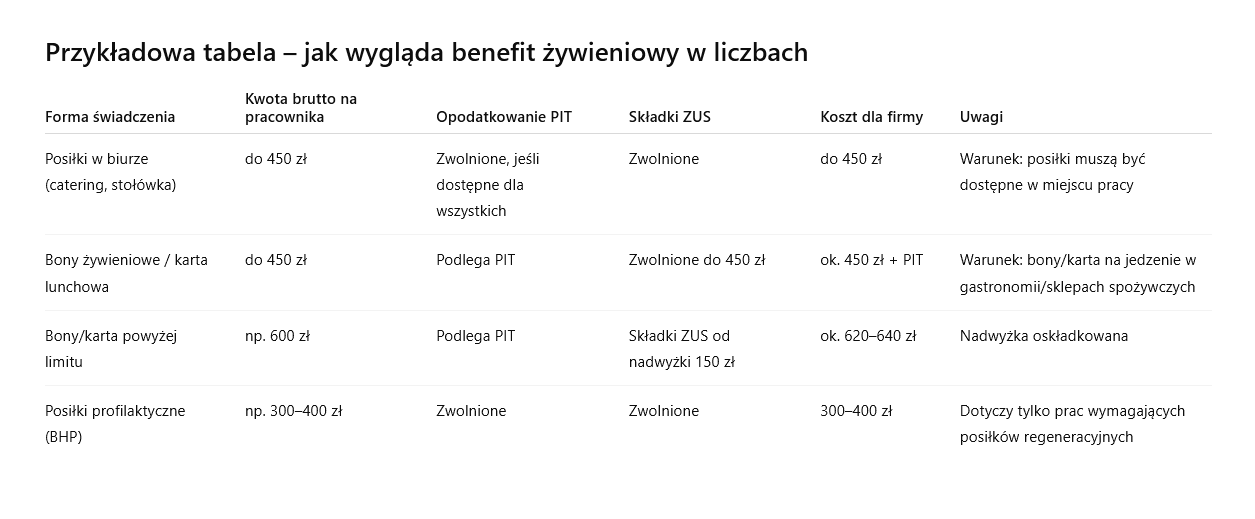

Czym są benefity żywieniowe?

Najczęściej spotykane benefity żywieniowe to:

-

posiłki wydawane w biurze (catering, stołówka, owoce, napoje),

-

karty przedpłacone na posiłki (karty lunchowe),

-

bony żywieniowe do restauracji lub sklepów spożywczych,

-

posiłki profilaktyczne, które pracodawca ma obowiązek zapewnić w określonych warunkach.

Nowe zasady: limit 450 zł bez ZUS

Od września 2023 roku pracodawcy mogą finansować posiłki dla pracowników do kwoty 450 zł miesięcznie na osobę bez konieczności odprowadzania składek ZUS.

Warunki skorzystania z tej ulgi:

-

środki muszą być przeznaczone wyłącznie na posiłki lub artykuły spożywcze,

-

bon lub karta powinny być honorowane wyłącznie w punktach gastronomicznych lub sklepach spożywczych,

-

najlepiej wprowadzić regulamin i uzyskać oświadczenie od pracownika o prawidłowym wykorzystaniu świadczenia,

-

nie ma obowiązku przechowywania paragonów, jeśli karta lub bon technicznie ograniczają możliwość innego zakupu.

Czytaj więcej o limicie na portalu Money.

Opodatkowanie PIT – o czym pamiętać

Zwolnienie z oskładkowania nie oznacza, że benefity żywieniowe są zwolnione z podatku dochodowego.

-

Posiłki zapewniane i spożywane w miejscu pracy mogą korzystać ze zwolnienia z PIT, jeśli są dostępne dla wszystkich pracowników.

-

Bony i karty przedpłacone, mimo zwolnienia ze składek ZUS do 450 zł, są co do zasady przychodem pracownika i podlegają opodatkowaniu PIT.

Posiłki profilaktyczne – wyjątek

W przypadku posiłków profilaktycznych, które wynikają z przepisów BHP, nie ma limitu kwotowego. Takie świadczenie jest całkowicie zwolnione z podatku PIT i składek ZUS, o ile spełnia wymogi rozporządzenia w sprawie posiłków i napojów profilaktycznych.

Więcej o Posiłkach w zasadach BHP, tutaj.

Jak księgować benefity żywieniowe?

Dla biura rachunkowego najważniejsze jest prawidłowe ujęcie kosztów i rozliczenie świadczenia:

-

Koszty posiłków mogą być zaliczone do kosztów uzyskania przychodów, jeśli mają związek z działalnością firmy.

-

Wydatki należy dokumentować fakturami wystawionymi na firmę.

-

W przypadku bonów i kart przedpłaconych należy uwzględnić opodatkowanie PIT i limit zwolnienia ZUS.

Korzyści dla przedsiębiorcy

Benefity żywieniowe to realne wsparcie dla pracowników, ale także sposób na zwiększenie lojalności i komfortu pracy. Odpowiednio zaplanowane pozwalają ograniczyć koszty składek ZUS dzięki nowemu limitowi 450 zł, a jednocześnie wpisują się w oczekiwania pracowników.

Dobrze zaprojektowany benefit żywieniowy może być realną zachętą dla pracowników i jednocześnie optymalny kosztowo dla firmy. Kluczowe jest prawidłowe rozliczenie: limit 450 zł miesięcznie zwalnia ze składek ZUS, a forma świadczenia decyduje o podatku PIT.

Jeśli chcesz wdrożyć benefit żywieniowy w Twojej firmie, pomożemy Ci dobrać najlepsze rozwiązanie i zadbać o zgodność z przepisami.

Skontaktuj się z naszym biurem rachunkowym – doradzimy, jak zrobić to dobrze!

Ile będzie kosztować Cię zatrudnienie pracownika w 2024?

Minimalne wynagrodzenie od stycznia 2024 roku będzie wynosiło 4242 zł, zaś stawka godzinowa wzrośnie z 23,50 na 27,70 zł brutto. Co to oznacza dla pracodawcy?

Wyliczenia dla minimalnego wynagrodzenia pracownika na pełnym etacie*

| Koszty pracodawcy | Od 1.01.2024 | Od 1.07.2024 |

| Zatrudnienie pracownika | 5 174,39 zł | 5 245,14 zł |

| Składki ZUS pracownika | 911,02 | 923,47 |

| Składki ZUS pracodawcy | 760,59 | 770,99 |

| Składka na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych | 108,17 | 109,65 |

| Podatek | 117,00 | 123,00 |

| Wpłata podstawowa na PPK pracownika | 84,84 | 86,00 |

| Wpłata podstawowa pracodawcy | 63,63 | 64,50 |

| Wynagrodzenie netto pracownika | 3 129,14 | 3 167,53 |

Wyliczenia dla minimalnego wynagrodzenia ze względu na wymiar wymiaru etatu*

| Wymiar etatu | Od 1.01.2024 | Koszty pracodawcy | Od 1.07.2024 | Koszty pracodawcy |

| Pełny etat | 4242 zł | 5 174,39 zł | 4300 zł | 5 245,14 zł |

| ¾ etatu | 3181,50 zł | 3 880,79 zł | 3225 zł | 3 933,87 zł |

| ½ etatu | 2121 zł | 2 587,20 zł | 2150 zł | 2 622,58 zł |

| 1/3 etatu | 1414 zł | 1 724,79 zł | 1433,33 zł | 1 748,38 zł |

| ¼ etatu | 1060,50 zł | 1 293,59 zł | 1075 zł | 1 311,30 zł |

*Obliczenia dokonano przy następującym założeniu: Pracownik powyżej 26 roku życia, pracujący w miejscu zamieszkania, podpisał PIT-2 oraz przystąpił do PPK.

3 obowiązkowe koszty pracodawcy związane z pracą zdalną7 kwietnia 2023 wchodzi w życie obowiązek ponoszenia kosztów pracy zdalnej przez pracodawcę. Jakie to koszty, w jaki sposób ustalić wewnątrz firmy te zasady, w jakiej formie mogą być pokrywane oraz czy podlegają opodatkowaniu? Czym są “inne koszty pracy zdalnej”? Poniżej nowelizacja Kodeksu pracy w pigułce.

(więcej…)Ile kosztuje zatrudnienie studenta?Z zatrudnieniem studenta wiąże się kilka ulg, korzystnych zarówno dla pracobiorcy, jak i dla pracodawcy. Wiele zależy od rodzaju umowy łączącej obie strony. Jakie koszty pracy ponosi firma zatrudniając studenta w 2023 roku?

Zatrudnienie studenta – umowa zlecenie

Jeśli zatrudniasz studenta, który nie ukończył 26 roku życia, nie masz obowiązku zgłaszania go do ubezpieczeń ZUS. Studenta nie obejmuje też obowiązek podatkowy. Jakie są więc minimalne koszty, które ponosisz jako pracodawca?

MINIMALNE WYNAGRODZENIE BRUTTO

| RODZAJ UMOWY | OD 1.01.2023 | OD 1.07.2023 |

| Umowa cywilnoprawna (stawka godzinowa) | 22,80 zł | 23,50 zł |

Do 30 czerwca płacisz za godzinę minimum 22,80 zł, a od 1 lipca już 23,50 zł. To jeden z niewielu przypadków, gdy kwota wynagrodzenia brutto jest jednocześnie kosztem całkowitym pracodawcy. Co więcej, również dla studentów kwota brutto jest kwotą do wypłaty.

Kto nie kwalifikuje się do powyższych wyliczeń?

Według ZUS, powyższe wyliczenia nie obowiązują studentów:

- którzy ukończyli 26 rok życia,

- w przerwie między studiami I a II stopnia (pomimo ważnej do 31 października legitymacji),

- studiów podyplomowych i doktoranckich.

- wykreślonych z listy studentów;

- którzy zdali egzamin dyplomowy.

Twoim obowiązkiem jest więc zgłosić zleceniobiorcę do ubezpieczenia zdrowotnego i ubezpieczeń społecznych dzień po:

- ukończeniu 26 roku życia,

- obronie pracy dyplomowej,

- po wykreśleniu z listy studentów.

Zatrudnienie studenta – umowa o pracę

Inaczej w świetle ubezpieczeń jest traktowany student do 26 r.ż. zatrudniony na umowie o pracę. W tym przypadku jego wyliczenia nie różnią się od wyliczeń dla innych pracowników. Jesteś wiec zobowiązany do uiszczania składek na ubezpieczenie emerytalne, rentowe, wypadkowe, Fundusz Pracy i Fundusz Świadczeń Pracowniczych.

UMOWA O PRACĘ

| WYLICZENIA DLA: | OD 1.01.2023 | OD 1.07.2023 |

| MINIMALNEGO WYNAGRODZENIA | 3490,00 zł | 3600,00 zł |

| MINIMALNYCH KOSZTÓW PRACODAWCY | 4 175,79 zł | 4 337,28 |

Umowa o pracę + umowa zlecenie

Tutaj kwestia oskładkowania studenta jest bardziej złożona.

1). Jeśli zawierasz umowę zlecenie ze studentem, który jest już u Ciebie zatrudniony na umowie o pracę – podstawę oskładkowania stanowi SUMA wynagrodzeń z tytułu UoP i UZ.

2). Jeśli zawierasz umowę zlecenie ze studentem, który jest zatrudniony na umowie o pracę gdzieś indziej, jesteś zwolniony z opłacania składek ZUS.