Zbiórka Łatwoganga a podatki – co możesz odliczyć jako firma?

Akcja Łatwoganga na rzecz Fundacji Cancer Fighters poruszyła miliony Polaków. Wiele firm – w tym my – dołączyło do zbiórki. Czy wiesz, że wpłata na ten cel może zmniejszyć Twój podatek? Sprawdź, jak to działa i jak prawidłowo rozliczyć darowiznę w zależności od formy prowadzonej działalności.

Łatwogang i Cancer Fighters – skąd ta poruszająca zbiórka?

W połowie kwietnia Łatwogang uruchomił transmisję na żywo, trwającą dziewięć dób. Wszystkie zebrane środki trafiły do organizacji wspierającej pacjentów onkologicznych i ich rodziny. Do akcji przyłączyły się tysiące firm, celebrytów i zwykłych ludzi. Zebrana kwota przebiła wszelkie rekordy polskiej dobroczynności cyfrowej.

Pierwsza sprawa: czy fundacja Cancer Fighters spełnia warunki do ulgi?

Zanim przejdziemy do liczb, warto wyjaśnić jedną kwestię, która decyduje o wszystkim. Darowizna daje prawo do ulgi tylko wtedy, gdy obdarowanym jest organizacja prowadząca działalność pożytku publicznego. Fundacja Cancer Fighters figuruje w oficjalnej bazie Narodowego Instytutu Wolności jako organizacja posiadająca właśnie taki status. Warunek jest więc spełniony.

Gdyby wpłata trafiła na prywatne konto osoby fizycznej – nawet w szczytnym celu – odliczenie nie byłoby możliwe. Tu tego problemu nie ma.

Firma płaci CIT? Odliczysz do 10% dochodu

To najkorzystniejszy wariant. Spółki z o.o., spółki akcyjne i komandytowe rozliczające się podatkiem CIT mogą odliczyć darowiznę od dochodu do wysokości 10% dochodu osiągniętego w danym roku.

Odliczenie darowizny wykazuje się w zeznaniu rocznym CIT-8 – w załączniku CIT-8/O oraz w informacji CIT-D dołączanych do zeznania rocznego CIT-8.

Przykład praktyczny:

Spółka z o.o. osiągnęła w 2026 roku dochód 500 000 zł i wpłaciła na zbiórkę 40 000 zł. Limit odliczenia wynosi 50 000 zł (10% z 500 000 zł), więc cała darowizna może zostać odliczona. Przy stawce CIT 19% oznacza to realne oszczędności podatkowe na poziomie 7 600 zł.

Jeśli Twoja spółka korzysta z obniżonej stawki 9% (mały podatnik), oszczędność przy tej samej darowiźnie wyniesie 3 600 zł.

Jednoosobowa działalność gospodarcza i podatek liniowy – limit 6% dochodu

Przedsiębiorcy rozliczający się na zasadach ogólnych (skala podatkowa) lub stosujący podatek liniowy mogą odliczyć darowiznę na działalność pożytku publicznego do 6% dochodu. Odliczenie pojawi się w zeznaniu PIT-36 lub PIT-36L za 2026 rok – po wykazaniu kwoty darowizny, celu oraz danych obdarowanego w PIT/O stanowiącego załącznik do w/w zeznań rocznych

Przykład:

Przedsiębiorca osiągnął dochód 120 000 zł i wpłacił 8 000 zł na Cancer Fighters. Limit to 7 200 zł (6% z 120 000 zł). Odliczy więc 7 200 zł, a nie całe 8 000 zł. Nadwyżka przepada – nie przechodzi na kolejny rok.

Przy podatku liniowym 19% oznacza to zwrot rzędu 1 368 zł.

Podatnik rozliczający się na ryczałcie może odliczyć darowizne od przychodu. Składa się wtedy zeznanie roczne PIT28 wraz z załącznikiem PIT/O, w którym uzupełnia się dane dot. darowizny (tak samo jak przy PIT36 i PIT36L).

Jak udokumentować darowiznę, żeby urząd skarbowy nie miał wątpliwości?

Sama chęć odliczenia to za mało – darowizna musi być właściwie udokumentowana. Przepisy wymagają posiadania dowodu wpłaty na rachunek bankowy obdarowanej organizacji, z którego jednoznacznie wynika cel wpłaty.

W przypadku zbiórek internetowych, takich jak ta Łatwoganga, w tytule przelewu często pojawia się jedynie kod operacji. Warto zadbać o to, żeby mieć też potwierdzenie od fundacji – wystarczy e-mail lub dokument potwierdzający przekazanie środków. Dobrą praktyką jest zachowanie wszystkich potwierdzeń przelewów.

Czego jeszcze potrzebuje firma przy odliczeniu w CIT?

- potwierdzenie przelewu z wyraźnym tytułem lub oświadczenie fundacji,

- dane identyfikacyjne obdarowanego (nazwa, NIP, adres),

- informacja o statusie OPP (dostępna w bazie NIW).

Darowizna a koszt podatkowy – czym się różnią te dwa pojęcia?

To pytanie, które bardzo często słyszymy od naszych klientów. Wyjaśniamy raz na zawsze:

Darowizna nie jest kosztem uzyskania przychodu. Nie można jej wpisać do KPiR ani ksiąg rachunkowych jako zwykłego wydatku firmowego. Jest natomiast odliczana od dochodu – co daje ten sam efekt finansowy, ale mechanizm jest inny.

Próba ujęcia darowizny w kosztach (zamiast w odliczeniu) to błąd, który może skutkować korektą deklaracji i odsetkami. Przy rozliczaniu wpłaty na Cancer Fighters trzeba więc postępować zgodnie z przepisami i korzystać z odliczenia właściwej ulgi.

My też wpłaciliśmy – i nie żałujemy

W Chandon Waller & Partners wierzymy, że odpowiedzialne prowadzenie biznesu to nie tylko dbałość o wyniki finansowe. To też obecność tam, gdzie dzieje się coś ważnego. Akcja Łatwoganga była jednym z tych momentów – spontanicznych, autentycznych i niezwykłych.

Angażujemy się w podobne inicjatywy regularnie, bo jako firma obsługująca setki przedsiębiorców widzimy, jak wiele wartości – nie tylko finansowych – tworzy się w polskim biznesie. Cieszą nas klienci, którzy pytają nas o rozliczenie darowizny. To znaczy, że działali nie tylko sercem, ale i głową.

Podsumowanie: co możesz odliczyć?

| Forma opodatkowania | Limit odliczenia | Zeznanie | Wymagany załącznik do zeznania |

| CIT (spółki) | do 10% dochodu | CIT-8 | CIT-8/O + CIT-D |

| PIT – zasady ogólne | do 6% dochodu | PIT-36 | PIT/O |

| PIT – podatek liniowy | do 6% dochodu | PIT-36L | PIT/O |

| Ryczałt od przychodów ewidencjonalnych | do 6% przychodu | PIT-28 | PIT/O |

Masz pytania o rozliczenie darowizny?

Jeśli wziąłeś/wzięłaś udział w akcji charytatywnej i chcesz wiedzieć, jak prawidłowo ująć to w zeznaniu rocznym – skontaktuj się z nami. W Chandon Waller & Partners zajmujemy się kompleksową obsługą księgową firm każdej wielkości: od jednoosobowych działalności po spółki z kapitałem zagranicznym. Chętnie pomożemy Ci nie tylko rozliczyć darowiznę, ale i zadbać o to, żebyś każdego roku płacił dokładnie tyle podatku, ile powinieneś – ani grosza więcej.

Chandon Waller & Partners – Rozwój. Spokój. Bezpieczeństwo.

Artykuł ma charakter informacyjny i nie stanowi porady podatkowej. W celu uzyskania indywidualnej opinii zapraszamy do kontaktu z naszymi ekspertami.

Wielkanoc w firmie a koszty podatkowe – co można rozliczyć bez ryzyka?Okres Świąt Wielkanocnych to w wielu firmach moment zatrzymania się na chwilę po intensywnym pierwszym kwartale. Pojawia się pytanie czy wydatki na spotkania świąteczne i prezenty można wrzucić w koszty uzyskania przychodu?

Spotkanie wielkanocne dla pracowników – kiedy jest kosztem?

W przypadku spotkań organizowanych dla pracowników, jeśli organizujesz wspólne śniadanie wielkanocne, zamawiasz catering do biura albo robisz symboliczne spotkanie integracyjne na zewnątrz biura, to taki wydatek może być zaliczony do kosztów uzyskania przychodu.

Jeśli cel spotkania nie jest prywatny ani reprezentacyjny, tylko biznesowy i wzmacniający zespół, a co do zasady taką funkcję mają spotkania. Spotkania integracyjne realnie wpływają na funkcjonowanie zespołu – poprawiają atmosferę, wzmacniają relacje i przekładają się na efektywność pracy. I tu właśnie związek z przychodem jest kluczowy przy ocenie kosztu.

O czym warto pamiętać:

- spotkanie powinno być skierowane do pracowników, a nie mieć charakteru zamkniętego wydarzenia dla wybranych osób,

- nie powinno mieć formy wystawnej, luksusowej imprezy 😉

W praktyce oznacza to, że klasyczne firmowe spotkanie świąteczne w biurze lub w umiarkowanej formie na zewnątrz jest bezpieczne podatkowo i jest uzasadnionym kosztem firmy.

Spotkanie wielkanocne z klientami – czy można wrzucić w koszty?

Sytuacja komplikuje się, gdy w grę wchodzą… Klienci. Tutaj bardzo łatwo wejść w obszar tzw. reprezentacji, czyli wydatków budujących wizerunek firmy, które – zgodnie z przepisami – nie stanowią kosztów podatkowych.

Jeśli organizujesz eleganckie spotkanie wielkanocne dla klientów, czy event o podwyższonym standardzie, fiskus najczęściej uzna to właśnie za reprezentację. W takiej sytuacji wydatek nie może zostać zaliczony do kosztów chyba że połączysz to ze szkoleniem:) Jeżeli wydarzenie ma całościowo charakter biznesowy – czyli w jego trakcie omawiane są projekty, negocjowane warunki współpracy lub podejmowane decyzje handlowe – wtedy istnieje większa szansa na obronę takiego kosztu. Kluczowe znaczenie ma tutaj cel spotkania, a nie sama jego forma – cel uświęca środki;)

Prezenty wielkanocne dla pracowników – czy można je zaliczyć w koszty? Gdzie uważać?

Takie wydatki mogą być kosztem uzyskania przychodu ale pod pewnymi warunkami. Dotyczy to m.in. paczek świątecznych, drobnych upominków czy kart podarunkowych. Z punktu widzenia firmy są one elementem polityki motywacyjnej i budowania zaangażowania zespołu.

Trzeba jednak pamiętać o drugiej stronie tej sytuacji – czyli o pracowniku. Dla niego taki prezent nie jest „neutralny”. W większości przypadków stanowi przychód, który podlega opodatkowaniu i oskładkowaniu.

Czy oznacza to, że wartość prezentu należy doliczyć do wynagrodzenia pracownika, odprowadzić podatek dochodowy, oraz – co do zasady – składki ZUS.

Prezenty z bieżących środków obrotowych, czyli po prostu z firmowego konta, poza ZFŚS wówczas każdy prezent – niezależnie od formy – stanowi przychód pracownika. Nie ma tutaj znaczenia, czy jest to paczka wielkanocna, karta prezentowa czy drobny gadżet.

ZFŚS a prezenty świąteczne – kiedy można skorzystać ze zwolnienia z PIT?

Jeżeli firma finansuje prezenty ze środków Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS), pojawia się możliwość skorzystania ze zwolnienia podatkowego. W 2025 roku standardowy limit zwolnienia z podatku dochodowego wynosi 1000 zł w skali roku na pracownika. W praktyce jednak ustawodawca często wprowadza przepisy szczególne, które podnoszą ten limit – nawet do 2000 zł.

Zwolnienie obejmuje różne formy świadczeń, w tym:

- bony i karty podarunkowe,

- paczki świąteczne,

- świadczenia rzeczowe (np. kosze wielkanocne, sprzęt AGD, drobna elektronika).

Kluczowy warunek jest jeden: świadczenie musi być przyznane zgodnie z regulaminem ZFŚS, czyli z uwzględnieniem sytuacji życiowej, rodzinnej i materialnej pracownika. To oznacza, że nie można rozdać wszystkim prezentów „po równo”, jeśli chcemy korzystać ze zwolnienia.

Przykład praktyczny: jeśli firma przyzna pracownikowi kartę podarunkową o wartości 800 zł finansowaną z ZFŚS i zrobi to zgodnie z regulaminem socjalnym, pracownik nie zapłaci od niej podatku.

Prezenty małej wartości a VAT – kiedy nie trzeba naliczać podatku?

Przy przekazywaniu prezentów pojawia się również temat podatku VAT. W określonych sytuacjach można uniknąć jego naliczania, ale trzeba spełnić konkretne warunki.

Za tzw. prezent o małej wartości uznaje się taki, którego:

- jednostkowa cena netto nie przekracza 100 zł – jeśli prowadzona jest ewidencja obdarowanych osób,

- lub 20 zł – jeśli taka ewidencja nie jest prowadzona.

Spełnienie tych warunków pozwala nie naliczać VAT przy przekazaniu prezentu.

Przykład: firma wręcza pracownikom drobne upominki wielkanocne o wartości 100 zł i prowadzi ewidencję, kto je otrzymał. W takim przypadku nie trzeba naliczać VAT. Gdyby jednak wartość wynosiła 150 zł – VAT należałoby rozliczyć.

Prezenty dla klientów – cienka granica między kosztem a reprezentacją

Podobnie jak w przypadku spotkań z Klientami, również przy prezentach dla kluczowe jest rozróżnienie między kosztem a reprezentacją.

Można bezpiecznie zaliczyć do kosztów:

- drobne upominki o symbolicznej wartości,

- gadżety reklamowe,

- prezenty, które mają związek z działalnością firmową.

Problem pojawia się wtedy, gdy prezent staje się zbyt ekskluzywny lub ma charakter wizerunkowy. Drogie kosze prezentowe, luksusowe zestawy, zegarki czy upominki bez związku z działalnością mogą zostać uznane za reprezentację, a wtedy wydatek wypada z kosztów.

W tym obszarze naprawdę warto kierować się zasadą „rozsądnej wartości”.

Karty podarunkowe – jak zaliczyć w koszty?

Na koniec temat, który budzi najwięcej wątpliwości – czyli karty prezentowe.

Wiele osób traktuje je tak samo jak zakup towaru czy usługi na fakturze, ale to podejście nie jest do końca prawidłowe. Karta podarunkowa nie oznacza zakupu konkretnego produktu. W praktyce jest formą przekazania środków pieniężnych do wykorzystania w przyszłości.

Karta prezentowa nie jest klasycznym kosztem na który dostajemy fakturę zakupu jak np. catering czy paczkę świąteczną, tyko notę księgową/obciążeniową.

| Nota księgowa albo nota obciążeniowa za zakup voucherów/ kart podarunkowych jest wystarczająca dla udokumentowania wydatku w kosztach uzyskania przychodów dla celów podatków dochodowych (PIT i CIT). Nie podlega odliczeniu w podatku VAT. |

Jeśli chcesz uniknąć błędów, warto każdorazowo spojrzeć na wydatek nie przez pryzmat „czy mam fakturę”, ale „jaki jest jego cel biznesowy”. To właśnie ten element najczęściej decyduje o tym, czy koszt jest uzasadnionym kosztem firmowym.

Odpowiedzialność członków zarządu za zaległości podatkowe spółkiOdpowiedzialność członków zarządu za zaległości podatkowe spółki – nowe orzecznictwo, nowe możliwości obrony

Prowadzenie spółki kapitałowej wiąże się z wieloma obowiązkami, w tym również z potencjalną odpowiedzialnością osobistą członków zarządu. Zgodnie z obowiązującymi przepisami, jeżeli spółka nie ureguluje swoich zobowiązań podatkowych, jej zarząd – także byli członkowie – może odpowiadać za te zaległości całym swoim prywatnym majątkiem. Odpowiedzialność ta budzi wiele kontrowersji, jednak niedawne orzeczenia Trybunału Sprawiedliwości Unii Europejskiej (TSUE) mogą istotnie wpłynąć na sytuację osób pełniących funkcje zarządcze w spółkach.

Odpowiedzialność członków zarządu – podstawa prawna

Zgodnie z art. 116 § 1 Ordynacji podatkowej, członkowie zarządu spółki z ograniczoną odpowiedzialnością lub spółki akcyjnej odpowiadają solidarnie całym swoim majątkiem za zaległości podatkowe spółki, jeżeli spełnione są trzy warunki:

-

Egzekucja z majątku spółki okazała się w całości lub w części bezskuteczna.

-

Zobowiązanie podatkowe powstało w czasie pełnienia przez daną osobę funkcji członka zarządu.

-

Członek zarządu nie wykazał, że:

-

we właściwym czasie zgłoszono wniosek o ogłoszenie upadłości, lub

-

wszczęto postępowanie układowe bądź restrukturyzacyjne, lub

-

niezgłoszenie wniosku o upadłość nastąpiło bez jego winy.

-

Przepis ten obejmuje nie tylko aktualnych, ale także byłych członków zarządu, jeśli termin płatności zobowiązania przypadał w czasie sprawowania przez nich funkcji. Odpowiedzialność podatkowa zarządu może więc dotyczyć sytuacji sprzed lat – nawet wtedy, gdy dana osoba od dawna nie jest związana z daną spółką.

Ograniczony udział w postępowaniu – dotychczasowa praktyka

W praktyce członkowie zarządu nie mieli dotąd prawa uczestniczyć w postępowaniu wymiarowym jako strona. Oznaczało to, że nie mogli kwestionować wysokości zobowiązań podatkowych ustalanych przez organy skarbowe wobec spółki, choć później to właśnie oni mieli za te zobowiązania odpowiadać.

Ten brak możliwości obrony przed wydaniem decyzji dotyczącej podatku skutkował sytuacjami, w których organy podatkowe ustalały zobowiązania, a następnie przenosiły odpowiedzialność za ich zapłatę na członków zarządu – bez ich realnego udziału w postępowaniu i możliwości przedstawienia własnych argumentów.

Przełomowe wyroki TSUE z 2025 r.

Ten stan rzeczy zakwestionował Trybunał Sprawiedliwości Unii Europejskiej, który w 2025 roku wydał dwa kluczowe orzeczenia w sprawach dotyczących odpowiedzialności członków zarządu spółek za zobowiązania podatkowe:

1. Wyrok TSUE z 27 lutego 2025 r. (C-277/24)

W tym orzeczeniu TSUE wskazał, że członek zarządu, który może zostać pociągnięty do osobistej odpowiedzialności podatkowej, powinien mieć prawo do obrony jeszcze na etapie postępowania wymiarowego. Oznacza to, że musi mieć możliwość zakwestionowania samej zasadności i wysokości zobowiązania podatkowego, zanim zostanie ono przeniesione na jego osobę.

Trybunał uznał, że pozbawienie tych osób statusu strony postępowania i możliwości przedstawienia swoich argumentów narusza podstawowe zasady prawa Unii Europejskiej, w tym zasadę prawa do rzetelnego procesu i efektywnej ochrony sądowej.

2. Wyrok TSUE z 30 kwietnia 2025 r. (C-278/24)

W kolejnym wyroku TSUE jeszcze wyraźniej podkreślił konieczność zapewnienia członkom zarządu możliwości czynnego udziału w postępowaniach, których skutkiem może być przeniesienie na nich odpowiedzialności finansowej. Zdaniem Trybunału, nie można skutecznie obciążać osoby fizycznej obowiązkiem zapłaty podatku bez dania jej szansy na obronę – nawet jeżeli zobowiązanie pierwotnie dotyczyło spółki.

Co te wyroki oznaczają w praktyce?

Dzięki wskazaniom TSUE można spodziewać się, że praktyka organów podatkowych i sądów administracyjnych ulegnie zmianie. Oto najważniejsze konsekwencje dla członków zarządu:

-

Większa ochrona prawna – osoby zasiadające w zarządach mogą żądać dopuszczenia do udziału w postępowaniu dotyczącym ustalenia zobowiązania podatkowego spółki.

-

Możliwość kwestionowania decyzji – były członek zarządu zyska prawo do obrony przed ustaleniami fiskusa, zanim zostanie obciążony obowiązkiem zapłaty z własnego majątku.

-

Potencjalna zmiana linii orzeczniczej – polskie sądy i organy podatkowe będą musiały dostosować swoje działania do wykładni zaprezentowanej przez TSUE.

-

Większe bezpieczeństwo osób pełniących funkcje w zarządach – nowe orzeczenia mogą skłonić do wprowadzenia bardziej przejrzystych i sprawiedliwych procedur wymierzania odpowiedzialności podatkowej.

Co mogą zrobić członkowie zarządu?

Jeśli pełnisz funkcję w zarządzie spółki kapitałowej – lub pełniłeś ją w przeszłości – warto monitorować sytuację finansową spółki oraz podejmować działania zabezpieczające:

-

Dokumentuj swoje działania – wykazanie braku winy (np. poprzez złożenie wniosku o upadłość lub próbę restrukturyzacji) może ochronić Cię przed odpowiedzialnością.

-

Monitoruj toczące się postępowania podatkowe – zwracaj uwagę na możliwość włączenia się do sprawy jeszcze na etapie ustalania zobowiązania spółki.

-

Korzystaj ze wsparcia profesjonalistów – przy ryzyku odpowiedzialności podatkowej warto zasięgnąć pomocy w interpretacji przepisów oraz obronie swoich praw.

Przeczytaj także: Zasady odpowiedzialności członka zarządu spółki budzą wątpliwości. Odpowiedź Ministerstwa Finansów

Potrzebujesz wsparcia w analizie odpowiedzialności zarządu lub w ocenie sytuacji finansowo-podatkowej spółki?

Sprawdź, jak możemy Ci pomóc w ramach obsługi księgowej i bieżącej kontroli zobowiązań podatkowych. Nasze biuro rachunkowe wspiera przedsiębiorców w zarządzaniu ryzykiem podatkowym –skontaktuj się z nami TUTAJ.

Automatyzacja procesów to kierunek, w który inwestuje coraz więcej przedsiębiorców. Dzięki temu mogą nie tylko zwiększyć efektywność produkcji, ale też obniżyć koszty podatkowe. Właśnie temu służy ulga na robotyzację – rozwiązanie wprowadzone w Polskim Ładzie, które obowiązuje do końca 2026 roku. Jeśli jeszcze nie korzystasz z tego rozwiązania, sprawdź, jak działa ulga, co możesz odliczyć i jakie warunki musisz spełnić.

Kto może skorzystać z ulgi?

Ulga na robotyzację jest dostępna zarówno dla podatników PIT, jak i CIT, którzy inwestują w robotyzację procesów przemysłowych. Dotyczy firm rozliczających się na zasadach ogólnych.

Aby odliczyć koszty, muszą być one poniesione w danym roku podatkowym i nie mogą być finansowane z dotacji lub innych bezzwrotnych środków.

Szczegółowe warunki znajdziesz w ustawie o CIT, art. 38eb (zobacz w ISAP).

Jakie wydatki obejmuje ulga na robotyzację?

Ulga obejmuje katalog kosztów, które mają bezpośredni związek z robotyzacją.

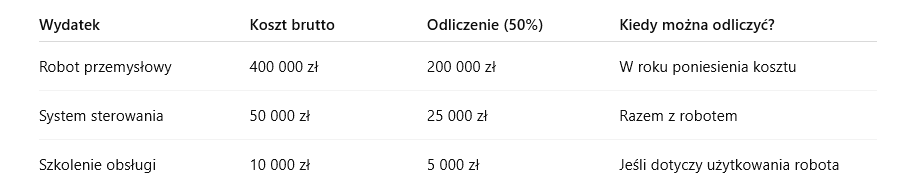

Najczęściej odliczysz:

- zakup lub leasing robota przemysłowego,

- maszyny i urządzenia peryferyjne współpracujące z robotem (np. czujniki, systemy sterowania, panele operacyjne),

- oprogramowanie do obsługi, sterowania i integracji robotów,

- szkolenia dla pracowników, którzy będą obsługiwać roboty,

- montaż, instalację, uruchomienie i serwis systemu robotycznego.

Szczegółowy katalog znajdziesz na oficjalnym portalu podatkowym – czytaj więcej na podatki.gov.pl – ulga na robotyzację.

Jak rozliczyć ulgę krok po kroku?

- Odliczenia dokonujesz w rocznym zeznaniu PIT lub CIT.

- Możesz odliczyć 50% kosztów kwalifikowanych poniesionych w danym roku podatkowym.

- Jeśli w danym roku dochód jest zbyt niski, niewykorzystaną ulgę możesz rozliczyć w kolejnych latach – maksymalnie przez 6 lat.

- Kluczowe jest prawidłowe udokumentowanie wydatków – faktury, specyfikacje techniczne i potwierdzenie, że robot spełnia wymogi techniczne.

Jeśli masz wątpliwości, czy Twój zakup kwalifikuje się do ulgi, możesz sprawdzić interpretacje podatkowe w Systemie Informacji Podatkowej (SIP): sip.mf.gov.pl.

Najczęstsze błędy – na co uważać?

Przy korzystaniu z ulgi na robotyzację przedsiębiorcy najczęściej popełniają trzy błędy:

- Odliczają koszty, które nie spełniają definicji robota przemysłowego.

- Nie posiadają wymaganej dokumentacji, co utrudnia udowodnienie prawa do ulgi w razie kontroli.

- Dwukrotnie odliczają te same wydatki, np. w ramach ulgi B+R i ulgi na robotyzację.

Aby ich uniknąć, warto regularnie sprawdzać oficjalne wytyczne – czytaj więcej o przepisach na podatki.gov.pl.

Przykładowe wyliczenie ulgi

Ulga na robotyzację to konkretne narzędzie, które pozwala realnie obniżyć podstawę opodatkowania. Kluczowe jest jednak to, aby dokumentacja była kompletna, a koszty faktycznie spełniały wymogi przepisów.

Chcesz mieć pewność, że Twoja ulga będzie rozliczona prawidłowo? Podejmij współpracę z naszym biurem rachunkowym, które poprowadzi Cię krok po kroku przez cały proces.

Termin na złożenie rocznego zeznania PIT minął 30 kwietnia. Co zrobić, jeśli nie zdążyłeś wysłać deklaracji w terminie? Spokojnie – jeszcze możesz to naprawić. W tym artykule podpowiadamy, jak postępować krok po kroku.

PIT po terminie – co to oznacza?

Złożenie zeznania PIT po terminie może wiązać się z pewnymi konsekwencjami, ale dobra wiadomość jest taka, że jeśli szybko podejmiesz działanie, możesz ich uniknąć lub je zminimalizować.

1. Złóż PIT jak najszybciej

Nie czekaj – im szybciej złożysz zaległy PIT, tym lepiej. Możesz to zrobić:

- Elektronicznie przez usługę Twój e-PIT

- Przez e-Deklaracje

- Tradycyjnie – w formie papierowej w urzędzie skarbowym lub pocztą

2. Dołącz czynny żal (jeśli masz niedopłatę podatku)

Czynny żal to pismo, w którym informujesz urząd skarbowy, że sam zauważyłeś swój błąd i prosisz o odstąpienie od kary. W treści warto wskazać, że nie było to celowe działanie i że niezwłocznie złożyłeś PIT oraz uregulowałeś ewentualne zaległości![]()

Czynny żal można złożyć:

- Osobiście lub listownie w urzędzie

- Elektronicznie (np. z wykorzystaniem profilu zaufanego lub kwalifikowanego podpisu elektronicznego)

3. Zapłać zaległy podatek z odsetkami

Jeśli masz niedopłatę podatku, ureguluj ją jak najszybciej. Odsetki za zwłokę są naliczane od dnia po terminie (czyli od 1 maja) i wynoszą obecnie 14,5% w skali roku (stan na 2024 r.).

4. Sprawdź, czy Twój PIT nie został złożony automatycznie

Jeśli rozliczasz się na formularzu PIT-37 lub PIT-38, możliwe, że Krajowa Administracja Skarbowa automatycznie zaakceptowała Twoje zeznanie 30 kwietnia w usłudze Twój e-PIT.

Wejdź na podatki.gov.pl i zaloguj się do usługi Twój e-PIT, aby sprawdzić swój status.

Czy będą konsekwencje za spóźniony PIT?

Zależy od sytuacji:

- Zwrot podatku – jeśli przysługuje Ci zwrot, ale nie złożyłeś deklaracji, po prostu nie dostaniesz pieniędzy, dopóki tego nie zrobisz. Kara raczej Ci nie grozi.

- Niedopłata podatku – w tym przypadku mogą być naliczone odsetki i możliwa grzywna, jeśli nie dołączysz czynnego żalu.

- Brak działania – jeśli nie złożysz PIT w ogóle i nie zapłacisz podatku, urząd może wszcząć postępowanie i nałożyć mandat.

A więc..

Jeśli spóźniłeś się ze złożeniem PIT – nie panikuj. Złóż deklarację jak najszybciej, dołącz czynny żal i ureguluj ewentualną niedopłatę. Dzięki temu unikniesz problemów i odetchniesz z ulgą. Pamiętaj – lepiej działać od razu, niż czekać na wezwanie z urzędu skarbowego.

Jak rozliczyć zarobki dziecka? Praca, najem, renta i działalność gospodarczą

Zarobki dziecka to coraz powszechniejsze zjawisko. Młodzi ludzie podejmują pracę, otrzymują stypendia, dziedziczą nieruchomości, a nawet prowadzą własne firmy. Pojawia się jednak istotne pytanie: jak rozliczyć te dochody i kto powinien złożyć PIT – dziecko czy rodzice?

W tym artykule omawiamy zasady rozliczania zarobków dziecka w przystępny sposób, z uwzględnieniem najnowszych przepisów podatkowych.

Kiedy dziecko rozlicza się samodzielnie?

Zgodnie z przepisami, jeśli zarobki dziecka pochodzą z jego pracy lub działalności, musi ono zostać rozliczone na własne nazwisko. Dotyczy to dochodów z tytułu:

-

umowy o pracę, zlecenia lub dzieła

-

praktyk uczniowskich lub absolwenckich

-

renty rodzinnej

-

stypendiów

-

własnej działalności gospodarczej

W praktyce deklarację składają rodzice jako przedstawiciele ustawowi dziecka, ale fiskus traktuje ten PIT jako deklarację dziecka, nie rodziców.

Prowadzenie działalności gospodarczej przez dziecko

Jeśli małoletni prowadzi działalność gospodarczą – na przykład odziedziczoną po rodzicu – również rozlicza się samodzielnie.

Podatek jest płacony od zarobków dziecka, mimo że formalnie PIT przygotowuje i podpisuje rodzic jako opiekun prawny. Wiek dziecka nie ma tu znaczenia – obowiązek podatkowy dotyczy każdego przedsiębiorcy![]()

Kiedy zarobki dziecka dolicza się do PIT rodziców?

Nie wszystkie zarobki dziecka wymagają osobnego zeznania. W niektórych sytuacjach dochody dziecka dolicza się do deklaracji rodziców. Ma to zastosowanie w przypadku:

-

dochodów z najmu nieruchomości

-

dochodów z inwestycji kapitałowych (np. odsetki, dywidendy, zyski giełdowe)

Przykład: rodzice przekazują dziecku mieszkanie w darowiźnie, które następnie jest wynajmowane. Dochód z najmu, mimo że trafia na konto dziecka, musi zostać rozliczony przez rodziców w ich własnym PIT.

Ulga podatkowa dla osób do 26. roku życia

Tzw. ulga dla młodych zwalnia z podatku dochodowego osoby do 26. roku życia, ale tylko w określonych przypadkach. Zwolnienie obejmuje:

-

umowę o pracę

-

umowę zlecenia

-

praktyki absolwenckie

Ulga nie obejmuje natomiast:

-

umowy o dzieło

-

działalności gospodarczej

-

dochodów z najmu nieruchomości

-

działalności artystycznej (np. sprzedaż muzyki, treści cyfrowych)

Warto pamiętać, że ulga dotyczy tylko niektórych źródeł przychodów i nie zwalnia z obowiązku złożenia deklaracji.

Jak wypełnić PIT dziecka?

Aby prawidłowo rozliczyć zarobki dziecka, należy:

-

Określić źródło dochodu:

-

praca, stypendium, renta, działalność – dziecko składa własny PIT

-

najem, inwestycje – dochód doliczany do PIT rodziców

-

-

Wybrać odpowiedni formularz:

-

dla dziecka: zazwyczaj PIT-36

-

dla rodziców: PIT-36 z załącznikiem PIT/M, jeśli doliczają dochody dziecka

-

-

Podpisać deklarację:

-

nawet jeśli PIT dotyczy dziecka, podpisuje go rodzic jako przedstawiciel ustawowy

-

Podsumowując:

-

Dziecko składa własny PIT, jeśli osiąga dochody z pracy, renty, stypendiów lub prowadzenia działalności gospodarczej

-

Dochody dziecka z najmu lub inwestycji doliczane są do zeznania podatkowego rodziców

-

Ulga dla młodych nie obejmuje wszystkich źródeł dochodu – nie skorzystają z niej m.in. freelancerzy, artyści czy wynajmujący

-

Rodzic podpisuje PIT dziecka jako jego opiekun prawny

Znajomość przepisów dotyczących rozliczania zarobków dziecka pozwala uniknąć błędów i potencjalnych problemów z urzędem skarbowym. W przypadku wątpliwości warto skonsultować się z księgowym lub skorzystać z informacji na stronie podatki.gov.pl.

Nasi eksperci pozostają do Państwa dyspozycji. Zapraszamy do kontaktu.

Kompletny przewodnik po rozliczeniach PIT dla przedsiębiorców

1. Wprowadzenie do rozliczania PIT

Podatek dochodowy od osób fizycznych (PIT) jest podstawowym zobowiązaniem podatkowym każdego przedsiębiorcy prowadzącego działalność gospodarczą lub dział specjalnej produkcji rolnej. Od 2025 roku przedsiębiorcy mogą korzystać z usługi Twój e-PIT, która umożliwia szybkie i wygodne rozliczenie podatku online.

2. Formy opodatkowania

Przedsiębiorcy mogą wybrać jedną z czterech form opodatkowania:

- Skala podatkowa (PIT-36) – stawki 12% i 32%.

- Podatek liniowy (PIT-36L) – stała stawka 19%.

- Ryczałt od przychodów ewidencjonowanych (PIT-28) – uproszczone opodatkowanie zależne od rodzaju działalności.

- Karta podatkowa – zryczałtowana opłata ustalana indywidualnie.

3. Jak wybrać najlepszy sposób opodatkowania?

Decyzja zależy od:

- wysokości dochodów,

- możliwości rozliczania kosztów uzyskania przychodu,

- preferowanego poziomu obciążeń księgowych,

- planów rozwoju firmy

4. Usługa Twój e-PIT dla przedsiębiorców

Od 2025 roku Twój e-PIT umożliwia przedsiębiorcom rozliczanie podatku online z częściowo wypełnionymi formularzami PIT-28, PIT-36 i PIT-36L. Nawet osoby z zawieszoną działalnością mogą skorzystać z tej usługi. (gov.pl)

5. Częściowo uzupełnione informacje

Formularze w usłudze Twój e-PIT zawierają:

- dane rejestracyjne,

- numer mikrorachunku do zapłaty podatku,

- kwoty wpłaconych zaliczek i ryczałtu,

- dane dotyczące ulgi na dzieci,

- informacje przekazane przez płatników (PIT-11, PIT-40A/11A, PIT-R).

6. Kreator ułatwiający rozliczenie

Przedsiębiorcy mogą wprowadzać brakujące dane dotyczące:

- przychodów,

- kosztów uzyskania przychodów,

- zaliczek na podatek,

- składek na ubezpieczenia,

- ulg i odliczeń.

Po uzupełnieniu danych należy zaakceptować i wysłać deklarację. Formularze PIT-28, PIT-36 i PIT-36L nie są automatycznie akceptowane i wymagają aktywnego zatwierdzenia przez podatnika.

7. Terminy składania deklaracji

- PIT-28 – do 31 stycznia,

- PIT-36, PIT-36L, PIT-37 – do 30 kwietnia,

- PIT-16A (karta podatkowa) – do 31 stycznia.

8. Korzyści z usługi Twój e-PIT

- Rozliczenie różnych form działalności – PIT-28, PIT-36, PIT-36L.

- Automatyczne wypełnianie danych – pobrane z urzędów skarbowych.

- Możliwość korekty przed zatwierdzeniem.

- Bezpieczeństwo i wygoda – całość odbywa się online.

- Wsparcie dla różnych form opodatkowania – zasady ogólne, ryczałt, podatek liniowy.

9. Zwrot nadpłaty podatku

Zwrot podatku następuje w terminie:

- do 45 dni – dla deklaracji złożonych elektronicznie,

- do 3 miesięcy – dla deklaracji papierowych.

10. Potrzebujesz pomocy w rozliczeniu PIT? Skorzystaj z usług Chandon Waller & Partners!

Choć usługa Twój e-PIT ułatwia proces rozliczeń, wielu przedsiębiorców nadal napotyka trudności związane z optymalizacją podatkową, uwzględnieniem wszystkich ulg i odliczeń czy uniknięciem błędów, które mogą prowadzić do niepotrzebnych korekt i kontroli skarbowych.

W Chandon Waller & Partners pomagamy przedsiębiorcom w:

- wyborze optymalnej formy opodatkowania,

- rozliczaniu kosztów uzyskania przychodu,

- przygotowaniu i składaniu deklaracji PIT,

- korekcie błędnych zeznań podatkowych,

- maksymalnym wykorzystaniu dostępnych ulg i odliczeń,

- prowadzeniu pełnej księgowości i doradztwie biznesowym.

Nie zostawiaj swojego rozliczenia przypadkowi! Skorzystaj z pomocy ekspertów, którzy zadbają o Twoje finanse. Skontaktuj się z nami już dziś i zadbaj o prawidłowe rozliczenie PIT!

Więcej informacji oraz możliwość kontaktu znajdziesz na naszej stronie: Chandon Waller & Partners.

Podsumowanie Kasowego PIT – Czy warto?Wprowadzenie Kasowego PIT w 2025 roku to jedno z największych udogodnień podatkowych dla małych i średnich przedsiębiorców. Metoda ta pozwala na rozliczanie przychodów i kosztów w oparciu o rzeczywiste przepływy finansowe. Jednak czy Kasowy PIT jest zawsze najlepszym wyborem? W tym artykule przedstawimy kompleksowe podsumowanie zalet, wad i sytuacji, w których warto zastosować tę metodę.

Czym jest Kasowy PIT?

Kasowy PIT to metoda rozliczania podatku dochodowego, w której moment powstania przychodu lub kosztu uzależniony jest od faktycznego otrzymania lub dokonania płatności. W przeciwieństwie do metody memoriałowej, przedsiębiorca nie musi płacić podatku od przychodów, których jeszcze nie otrzymał.

Zalety Kasowego PIT

- Poprawa płynności finansowej

Przedsiębiorcy rozliczają przychody dopiero po ich faktycznym otrzymaniu, co eliminuje ryzyko opodatkowania niezapłaconych faktur. Dzięki temu przedsiębiorstwa mogą lepiej zarządzać swoimi finansami i unikać problemów związanych z zatorami płatniczymi. - Dostosowanie rozliczeń do rzeczywistej sytuacji finansowej

Metoda kasowa odzwierciedla faktyczny przepływ środków pieniężnych, co pozwala przedsiębiorcom na dokładniejsze śledzenie kondycji finansowej firmy. - Eliminacja opodatkowania niezapłaconych faktur

Przedsiębiorca płaci podatek dochodowy tylko od faktycznie zrealizowanych przychodów, co jest szczególnie korzystne w relacjach B2B, gdzie terminy płatności często są wydłużone. - Zachęta do terminowych płatności od kontrahentów

Kasowy PIT może motywować kontrahentów do szybszego regulowania należności, ponieważ moment zaliczenia wydatku do kosztów zależy od daty płatności.

Wady Kasowego PIT

- Obowiązek szczegółowej ewidencji

Kasowy PIT wymaga prowadzenia szczegółowej ewidencji, która obejmuje:- Daty wystawienia faktur,

- Kwoty transakcji,

- Daty faktycznego uregulowania zobowiązań lub należności.

Ten dodatkowy obowiązek administracyjny może być czasochłonny i wymagać zaawansowanych narzędzi księgowych.

- Dwuroczne ograniczenie czasowe

Nawet jeśli płatność nie nastąpi w ciągu dwóch lat od daty wystawienia faktury, przedsiębiorca jest zobowiązany rozpoznać przychód lub koszt. Może to prowadzić do sytuacji, w której przedsiębiorca płaci podatek od niezrealizowanego przychodu. - Nie dla wszystkich transakcji

Kasowy PIT dotyczy tylko transakcji B2B (między przedsiębiorcami). Transakcje z konsumentami (B2C) lub sprzedaż środków trwałych są rozliczane na zasadach memoriałowych, co wprowadza pewną niespójność w rozliczeniach. - Wykluczenia

Kasowy PIT nie może być stosowany w transakcjach z podmiotami powiązanymi oraz w przypadku przychodów z krajów stosujących szkodliwą konkurencję podatkową.

Dla kogo Kasowy PIT jest korzystny?

Kasowy PIT jest szczególnie polecany:

- Małym przedsiębiorcom z przychodami poniżej 1 000 000 zł rocznie, którzy mają problemy z nieterminowymi płatnościami od kontrahentów.

- Firmom działającym w relacjach B2B, gdzie terminy płatności są wydłużone.

- Przedsiębiorstwom usługowym, które często wystawiają faktury z odroczonym terminem płatności

Dla kogo Kasowy PIT może być mniej korzystny?

Kasowy PIT może nie być najlepszym wyborem dla przedsiębiorców:

- Z przewagą transakcji B2C, ponieważ sprzedaż dla konsumentów rozliczana jest według metody memoriałowej.

- Firm z dużą liczbą środków trwałych, ponieważ ich sprzedaż również podlega rozliczeniom memoriałowym.

- Podmiotów o stabilnych płatnościach, gdzie wszyscy kontrahenci regulują należności terminowo – w takim przypadku korzyści z Kasowego PIT są mniejsze.

Podsumowanie

Kasowy PIT to elastyczne narzędzie podatkowe, które może znacząco poprawić płynność finansową przedsiębiorców działających w relacjach B2B. Wymaga jednak dokładnego planowania i prowadzenia szczegółowej ewidencji. Przed wyborem tej metody warto dokładnie przeanalizować strukturę finansową firmy oraz skonsultować się z księgowością, aby upewnić się, że będzie to najlepsze rozwiązanie.

Poznaj szczegóły dotyczące kasowego PIT – sprawdź oficjalny przewodnik na GOV.pl, gdzie znajdziesz wszystkie niezbędne informacje o nowych przepisach.

Potrzebujesz niezawodnego wsparcia księgowego? Skontaktuj się z nami i zyskaj solidne rozwiązania dla swojej firmy!

Kasowy PIT a zmiana formy opodatkowania. Część 11Zarówno wprowadzenie, jak i rezygnacja z Kasowego PIT wiążą się z określonymi zasadami, które przedsiębiorca musi spełnić. W tym artykule omówimy, jak przejść na metodę kasową lub z niej zrezygnować, a także jakie obowiązki podatkowe z tego wynikają.

Przejście na Kasowy PIT

Przedsiębiorca, który zdecyduje się na rozliczanie przychodów i kosztów metodą kasową, musi spełnić następujące warunki:

- Złożenie oświadczenia

- Przedsiębiorcy kontynuujący działalność muszą złożyć oświadczenie do naczelnika urzędu skarbowego do 20 lutego roku podatkowego, w którym chcą stosować Kasowy PIT.

- Nowi przedsiębiorcy mają na to 20 dni od rozpoczęcia działalności, a jeśli działalność rozpoczęto w grudniu – do końca roku podatkowego.

- Sprawdzenie limitów przychodów

- Kasowy PIT można wybrać, jeśli roczne przychody nie przekroczyły 1 000 000 zł w poprzednim roku podatkowym.

- Dostosowanie księgowości

- Przedsiębiorca musi przygotować księgowość do prowadzenia ewidencji wymaganej w Kasowym PIT.

Rezygnacja z Kasowego PIT

Przedsiębiorca może zrezygnować z metody kasowej na koniec roku podatkowego, składając odpowiednie oświadczenie. Ważne jest, aby uwzględnić:

- Przeniesienie rozliczeń

Faktury wystawione w roku stosowania Kasowego PIT, a zapłacone w kolejnym roku, muszą być rozliczone według zasad obowiązujących w roku ich wystawienia. - Ostateczne rozliczenie

W przypadku rezygnacji z metody kasowej wszystkie niezapłacone faktury muszą zostać rozliczone na koniec roku podatkowego.

Przykład zmiany formy opodatkowania

Firma Z stosowała Kasowy PIT w 2025 roku. W grudniu 2025 roku wystawiła fakturę na kwotę 30 000 zł netto, która została opłacona w styczniu 2026 roku. Firma Z zrezygnowała z Kasowego PIT na 2026 rok. Przychód z faktury musi zostać rozliczony według zasad obowiązujących w 2025 roku![]()

Wpływ zmiany formy opodatkowania na działalność

Zmiana metody rozliczania podatku może wpływać na sposób zarządzania finansami firmy. Przed podjęciem decyzji warto skonsultować się z księgowością, aby właściwie przygotować się do zmiany i uniknąć błędów w rozliczeniach podatkowych.

Poznaj szczegóły dotyczące kasowego PIT – sprawdź oficjalny przewodnik na GOV.pl, gdzie znajdziesz wszystkie niezbędne informacje o nowych przepisach.