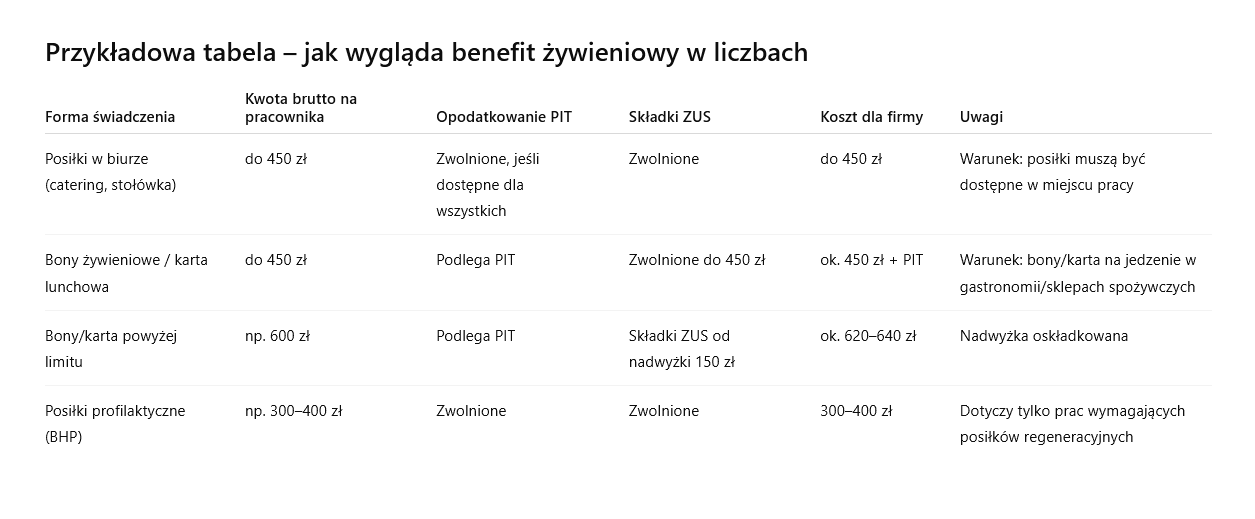

Benefit żywieniowy w firmie – co warto wiedzieć

Benefity pozapłacowe to jeden z najskuteczniejszych sposobów na budowanie zaangażowania pracowników. Wśród nich benefit żywieniowy zyskuje coraz większą popularność, bo odpowiada na realne potrzeby zespołu i jednocześnie daje firmie możliwość optymalizacji kosztów. W 2025 roku, dzięki zmianom w przepisach, przedsiębiorcy mogą korzystać z nowego limitu zwolnienia ze składek ZUS do 450 zł miesięcznie. Sprawdź, jak poprawnie rozliczać tego rodzaju benefity.

Czym są benefity żywieniowe?

Najczęściej spotykane benefity żywieniowe to:

-

posiłki wydawane w biurze (catering, stołówka, owoce, napoje),

-

karty przedpłacone na posiłki (karty lunchowe),

-

bony żywieniowe do restauracji lub sklepów spożywczych,

-

posiłki profilaktyczne, które pracodawca ma obowiązek zapewnić w określonych warunkach.

Nowe zasady: limit 450 zł bez ZUS

Od września 2023 roku pracodawcy mogą finansować posiłki dla pracowników do kwoty 450 zł miesięcznie na osobę bez konieczności odprowadzania składek ZUS.

Warunki skorzystania z tej ulgi:

-

środki muszą być przeznaczone wyłącznie na posiłki lub artykuły spożywcze,

-

bon lub karta powinny być honorowane wyłącznie w punktach gastronomicznych lub sklepach spożywczych,

-

najlepiej wprowadzić regulamin i uzyskać oświadczenie od pracownika o prawidłowym wykorzystaniu świadczenia,

-

nie ma obowiązku przechowywania paragonów, jeśli karta lub bon technicznie ograniczają możliwość innego zakupu.

Czytaj więcej o limicie na portalu Money.

Opodatkowanie PIT – o czym pamiętać

Zwolnienie z oskładkowania nie oznacza, że benefity żywieniowe są zwolnione z podatku dochodowego.

-

Posiłki zapewniane i spożywane w miejscu pracy mogą korzystać ze zwolnienia z PIT, jeśli są dostępne dla wszystkich pracowników.

-

Bony i karty przedpłacone, mimo zwolnienia ze składek ZUS do 450 zł, są co do zasady przychodem pracownika i podlegają opodatkowaniu PIT.

Posiłki profilaktyczne – wyjątek

W przypadku posiłków profilaktycznych, które wynikają z przepisów BHP, nie ma limitu kwotowego. Takie świadczenie jest całkowicie zwolnione z podatku PIT i składek ZUS, o ile spełnia wymogi rozporządzenia w sprawie posiłków i napojów profilaktycznych.

Więcej o Posiłkach w zasadach BHP, tutaj.

Jak księgować benefity żywieniowe?

Dla biura rachunkowego najważniejsze jest prawidłowe ujęcie kosztów i rozliczenie świadczenia:

-

Koszty posiłków mogą być zaliczone do kosztów uzyskania przychodów, jeśli mają związek z działalnością firmy.

-

Wydatki należy dokumentować fakturami wystawionymi na firmę.

-

W przypadku bonów i kart przedpłaconych należy uwzględnić opodatkowanie PIT i limit zwolnienia ZUS.

Korzyści dla przedsiębiorcy

Benefity żywieniowe to realne wsparcie dla pracowników, ale także sposób na zwiększenie lojalności i komfortu pracy. Odpowiednio zaplanowane pozwalają ograniczyć koszty składek ZUS dzięki nowemu limitowi 450 zł, a jednocześnie wpisują się w oczekiwania pracowników.

Dobrze zaprojektowany benefit żywieniowy może być realną zachętą dla pracowników i jednocześnie optymalny kosztowo dla firmy. Kluczowe jest prawidłowe rozliczenie: limit 450 zł miesięcznie zwalnia ze składek ZUS, a forma świadczenia decyduje o podatku PIT.

Jeśli chcesz wdrożyć benefit żywieniowy w Twojej firmie, pomożemy Ci dobrać najlepsze rozwiązanie i zadbać o zgodność z przepisami.

Skontaktuj się z naszym biurem rachunkowym – doradzimy, jak zrobić to dobrze!

Nowelizacja Kodeksu pracy od 2026 roku

Dłuższy urlop, wyższe dodatki i odprawy

Sejm rozpoczął prace nad ustawą, która może całkowicie zmienić sposób ustalania stażu pracy w Polsce. Od 1 stycznia 2026 r. do stażu pracy mają być zaliczane okresy wykonywania umów cywilnoprawnych, takich jak umowa zlecenie, a także prowadzenie jednoosobowej działalności gospodarczej. Nowelizacja Kodeksu pracy ma objąć ponad 6 milionów osób, które dotychczas nie miały możliwości skorzystania z pełnych uprawnień pracowniczych.

Co się zmienia od 2026 roku w Kodeksie pracy?

Zgodnie z rządowym projektem (druk sejmowy nr 1426), do okresu zatrudnienia, od którego zależą m.in. prawo do dłuższego urlopu wypoczynkowego, odprawy, dodatki stażowe czy nagrody jubileuszowe, mają zostać doliczone:

-

okresy prowadzenia działalności gospodarczej,

-

okresy zatrudnienia na podstawie umowy zlecenia,

-

umowy agencyjne i inne umowy o świadczenie usług,

-

okresy współpracy z osobami prowadzącymi działalność,

-

okresy pracy za granicą u zagranicznego pracodawcy,

-

członkostwo w rolniczych spółdzielniach produkcyjnych lub kółkach rolniczych,

-

okresy służby funkcjonariuszy Straży Marszałkowskiej i Służby Celno-Skarbowej.

Warunkiem zaliczenia będzie opłacanie składek na ubezpieczenia społeczne (emerytalne i rentowe lub wypadkowe).

Jakie uprawnienia zyskają pracownicy?

Osoby, które przed zatrudnieniem na etacie prowadziły firmę lub pracowały na zleceniu, zyskają prawo m.in. do:

-

dłuższego urlopu wypoczynkowego (26 dni zamiast 20),

-

wyższej odprawy w razie rozwiązania stosunku pracy,

-

dodatków stażowych i nagród jubileuszowych,

-

dłuższego okresu wypowiedzenia (w przypadku wcześniejszej współpracy z obecnym pracodawcą na podstawie umów cywilnoprawnych).

To oznacza zrównanie praw osób, które wcześniej prowadziły aktywność zawodową poza etatem, z tymi zatrudnionymi na umowie o pracę od początku.

Dlaczego to ważna zmiana?

Dotychczas umowy cywilnoprawne i samozatrudnienie nie były wliczane do stażu pracy. Pracownicy tracili na tym nie tylko przy urlopie, ale także przy ustalaniu odpraw czy awansu zawodowego. Nowelizacja ma na celu zlikwidowanie tych nierówności i ułatwienie dostępu do stabilnych warunków zatrudnienia.

Według danych GUS z końca 2024 roku:

-

ponad 2,4 mln osób pracowało na podstawie umów zlecenia lub pokrewnych,

-

prawie 3,8 mln osób prowadziło jednoosobową działalność gospodarczą.

Łącznie zmiana może dotyczyć ponad 6 milionów Polaków.

Kiedy zmiana wejdzie w życie?

22 lipca 2025 r. Sejm przeprowadził pierwsze czytanie projektu ustawy i skierował go do dalszych prac w sejmowej Komisji Nadzwyczajnej do spraw zmian w kodyfikacjach. Planowany termin wejścia w życie przepisów to 1 stycznia 2026 roku.

Co możesz zrobić już teraz?

Jeśli jesteś przedsiębiorcą lub osobą, która przez wiele lat pracowała na umowach cywilnoprawnych i planujesz powrót do etatu – ta zmiana może znacząco wpłynąć na Twoje przyszłe uprawnienia. Warto już teraz:

-

zebrać dokumentację potwierdzającą okresy działalności lub umów cywilnoprawnych,

-

sprawdzić, czy w Twoim przypadku opłacane były składki ZUS,

-

skonsultować się z księgowym, aby odpowiednio przygotować się do zmian.

Projekt ustawy oraz informacje o przebiegu legislacyjnym znajdziesz na stronie Sejmu.

Potrzebujesz wsparcia w ewidencji okresów zatrudnienia i zmianach kadrowych?

Wspieramy średnie i duże firmy w pełnej obsłudze księgowej oraz kadrowo-płacowej. Monitorujemy zmiany w przepisach i pomagamy wdrażać je w praktyce. Skontaktuj się z nami TUTAJ.

W 2025 roku czekają nas ważne zmiany w zakresie komunikacji między pracodawcami, a związkami zawodowymi oraz radami pracowników. Ministerstwo Rodziny, Pracy i Polityki Społecznej pracuje nad projektem nowelizacji ustaw, które umożliwią udzielanie informacji nie tylko w formie pisemnej, ale także dokumentowej i elektronicznej. To krok w stronę uproszczenia i digitalizacji wymiany informacji w zakładach pracy.

Co się zmieni?

Dotychczas pracodawca miał obowiązek przekazywania informacji wyłącznie na piśmie, co w dobie pracy zdalnej i elektronicznych narzędzi komunikacyjnych było coraz bardziej niepraktyczne. Projekt zmian przewiduje możliwość korzystania z różnych form komunikacji, co zwiększy jej efektywność i dostępność.

Zmiany obejmą m.in.:

-

Informacje o przejściu zakładu pracy lub jego części na nowego pracodawcę (art. 26¹ ustawy o związkach zawodowych),

-

Udzielanie informacji na wniosek związków zawodowych niezbędnych do prowadzenia działalności związkowej (art. 28 ustawy o związkach zawodowych),

-

Przekazywanie danych o liczbie osób kadry kierowniczej (art. 32 ust. 9¹ ustawy o związkach zawodowych),

-

Informowanie rady pracowników o przewidywanych zmianach lub zamierzonych działaniach (art. 13 ustawy o informowaniu pracowników i przeprowadzaniu z nimi konsultacji).

Dlaczego zmiany są ważne?

Nowe regulacje mają na celu uelastycznienie komunikacji i dostosowanie jej do obecnych realiów pracy, gdzie dominują narzędzia cyfrowe takie jak e-mail, platformy HR czy systemy zarządzania dokumentami elektronicznymi. Dzięki temu komunikacja będzie szybsza, prostsza i bardziej efektywna. Strona MRPiPS.

Zajrzyj także na stronę: Centralny Instytut Ochrony Pracy.

Termin wprowadzenia zmian

Projekt nowelizacji jest na etapie prac legislacyjnych, a rząd planuje jego przyjęcie w IV kwartale 2025 roku.

Skorzystaj z naszych usług kadrowo-płacowych. Jesteśmy tu dla Ciebie.

Zatrudnianie cudzoziemców po 1.06.2025 r. – zmianyZatrudnianie cudzoziemców w 2025 roku – co się zmienia od 1 czerwca?

Od 1 czerwca 2025 roku wchodzą w życie przepisy, które w znaczący sposób zmieniają warunki zatrudniania i legalizacji pobytu cudzoziemców w Polsce. Nowelizacja obejmuje m.in. elektronizację procedur, zniesienie testu rynku pracy, wprowadzenie szybszej ścieżki dla niektórych pracodawców oraz rozszerzenie obowiązków informacyjnych. Pracodawcy zatrudniający cudzoziemców muszą dostosować się do nowych wymagań administracyjnych i organizacyjnych.

Elektronizacja procesu zatrudniania cudzoziemców

Od czerwca 2025 wszystkie sprawy dotyczące legalizacji pracy cudzoziemców będą załatwiane wyłącznie elektronicznie, za pośrednictwem portalu Praca.gov.pl (sekcja: zatrudnianie cudzoziemców). Dotyczy to m.in. składania wniosków o:

- zezwolenie na pracę,

- oświadczenie o powierzeniu pracy cudzoziemcowi,

- dołączania dokumentów i załączników.

Dzięki temu uproszczeniu skraca się czas oczekiwania na decyzję, ale jednocześnie rośnie znaczenie poprawności formalnej wniosków i bieżącego monitorowania korespondencji elektronicznej z urzędami.

Zniesienie testu rynku pracy

Od 1 czerwca nie trzeba już uzyskiwać informacji starosty (tzw. testu rynku pracy) przy składaniu wniosku o:

- zezwolenie na pracę,

- zezwolenie na pobyt czasowy i pracę,

- Niebieską Kartę UE.

Podstawę prawną stanowi nowelizacja ustawy o promocji zatrudnienia i instytucjach rynku pracy. Nowe przepisy umożliwiają wprowadzenie ograniczeń lokalnych – np. list zawodów niedostępnych dla cudzoziemców lub limitów zatrudnienia – decyzją starosty.

Fast track – szybsza ścieżka dla wybranych pracodawców

Nowe przepisy wprowadzają priorytetową obsługę wniosków dla wybranych kategorii pracodawców i zawodów. Dotyczy to m.in.:

- firm o znaczeniu strategicznym (zgodnie z wykazem Ministra Rozwoju i Technologii),

- kontynuacji zatrudnienia u tego samego pracodawcy,

- zawodów deficytowych wskazanych w rozporządzeniu ministra ds. pracy (monitorpolski.gov.pl).

Fast track obejmuje wnioski o:

- zezwolenie na pracę,

- zezwolenie na pobyt czasowy i pracę,

- wizy krajowe wydawane w celach pracy.

Nowe powody odmowy legalizacji pracy i pobytu cudzoziemców

Od czerwca 2025 roku urzędy mogą odmówić wydania dokumentów legalizujących zatrudnienie, jeżeli:

- cudzoziemiec nie podjął wcześniej pracy mimo wydania dokumentów,

- pracodawca nie wywiązywał się z obowiązków wobec ZUS i urzędu skarbowego,

- praca ma być wykonywana na rzecz osoby trzeciej bez pośrednictwa agencji,

- przewidziany jest bardzo niski wymiar czasu pracy (poniżej 1/4 etatu),

- zatrudnienie ma się rozpocząć z dużym opóźnieniem.

Pełna treść zmian znajduje się w projekcie ustawy z uzasadnieniem.

Nowe obowiązki informacyjne dla pracodawców

Od 1 lipca i 1 sierpnia 2025 (w zależności od formy legalizacji) wchodzą w życie nowe obowiązki pracodawców zatrudniających cudzoziemców. Informacje należy przekazywać wyłącznie przez portal Praca.gov.pl:

- przesłanie kopii umowy,

- zgłoszenie podjęcia lub niepodjęcia pracy (w terminie do 7 dni),

- poinformowanie o wcześniejszym zakończeniu zatrudnienia.

Za brak zgłoszenia grozi grzywna do 5 000 zł (na podstawie art. 120 ustawy o promocji zatrudnienia).

Ograniczenia w możliwości zatrudniania cudzoziemców z niektórymi wizami

Zgodnie z nowym katalogiem celów wydawania wiz krajowych, cudzoziemcy przebywający w Polsce na podstawie wiz:

- turystycznych,

- religijnych,

- edukacyjnych (poza studiami),

- sportowych,

- na leczenie lub odwiedziny

nie mogą ubiegać się o pobyt czasowy i pracę. Dotyczy to również posiadaczy wiz wydanych przez inne kraje Schengen. Szczegóły znajdziesz na stronie Urzędu do Spraw Cudzoziemców.

Zasady delegowania cudzoziemców do Polski

Delegowanie cudzoziemców przez zagraniczne firmy zostało ograniczone:

- delegowany musi być pracownikiem (umowa o pracę),

- zatrudnienie musi być faktyczne i rozpoczęte przed delegowaniem,

- w przypadku grupy kapitałowej – musi istnieć powiązanie właścicielskie.

Obowiązki pracodawcy delegującego są opisane na stronie Państwowej Inspekcji Pracy.

Agencje zatrudnienia – nowe wymogi

Od czerwca 2025 agencje kierujące cudzoziemców do pracy muszą spełniać dodatkowe warunki:

- prowadzenie działalności minimum 2 lata (z wyjątkiem podmiotów już działających),

- obowiązkowa aktualizacja wpisu do rejestru podmiotów prowadzących agencję zatrudnienia do 31 sierpnia 2025,

- opłata 1000 zł za złożenie wniosku.

Rejestr agencji i szczegóły procedury dostępne są na stronie Krajowego Rejestru Agencji Zatrudnienia.

Niebieska Karta UE – zmiany

Zmiany obejmują również zasady wydawania i wykorzystywania Niebieskiej Karty UE:

- brak powiązania z jednym pracodawcą,

- większa mobilność i możliwość prowadzenia działalności gospodarczej,

- możliwość dłuższego pozostania na rynku pracy po utracie zatrudnienia.

Informacje o procedurze uzyskania Niebieskiej Karty UE dostępne są na stronie Urzędu do Spraw Cudzoziemców.

Podsumowując..

Nowe przepisy mają na celu uszczelnienie systemu zatrudniania cudzoziemców i eliminację nadużyć, ale jednocześnie zwiększają obciążenia administracyjne po stronie pracodawców. Kluczowe jest dostosowanie procedur wewnętrznych, przestrzeganie terminów informacyjnych oraz korzystanie z systemu Praca.gov.pl.

Jeśli zatrudniasz cudzoziemców i chcesz mieć pewność, że Twoja firma działa zgodnie z aktualnymi przepisami, warto skorzystać z profesjonalnego wsparcia księgowego.

Potrzebujesz pomocy przy dokumentach i rozliczeniach cudzoziemców?

W naszym biurze rachunkowym wspieramy firmy w zakresie zatrudniania cudzoziemców – od dokumentów po bieżące rozliczenia i komunikację z urzędami.

Zapraszamy do współpracy, skontaktuj się z nami TUTAJ.

Na co uważać, zatrudniając studentów na wakacje?

Okres letni to czas, w którym wiele firm decyduje się na zatrudnienie studentów lub uczniów do pracy sezonowej. W gastronomii, hotelarstwie, handlu czy turystyce dodatkowe ręce do pracy są wtedy często na wagę złota. Jednak zatrudnianie młodych osób wiąże się z kilkoma ważnymi zasadami podatkowymi i składkowymi. Warto znać je wcześniej, żeby uniknąć kosztownych błędów.

W tym artykule podpowiadamy:

-

Jakie umowy są najkorzystniejsze przy zatrudnianiu studentów.

-

Kiedy umowa zlecenie dla studenta jest zwolniona z ZUS.

-

Jak rozliczać wynagrodzenia studentów.

-

Na co zwrócić uwagę przy dokumentach i zgłoszeniach.

1. Jaką umowę można zawrzeć ze studentem?

Najczęściej firmy zatrudniają studentów na podstawie:

-

umowy zlecenia,

-

umowy o pracę na czas określony (np. na 1-3 miesiące).

Najpopularniejsza jest umowa zlecenia, bo w przypadku studentów do ukończenia 26. roku życia daje firmie korzyść: zwolnienie ze składek ZUS, o ile student posiada status studenta w momencie wykonywania zlecenia.

2. Kiedy umowa zlecenie studenta jest bez składek ZUS?

Zwolnienie dotyczy studentów do ukończenia 26. roku życia, którzy mają ważny status studenta (potwierdzony legitymacją). W takiej sytuacji:

-

Zleceniodawca nie płaci składek emerytalnych, rentowych ani zdrowotnych.

-

Od wynagrodzenia potrącany jest tylko podatek dochodowy.

Nie jest natomiast zwolniona z ZUS umowa o pracę – tu składki są naliczane na zasadach ogólnych.

Podstawa prawna: ZUS – ubezpieczenia społeczne zleceniobiorców

3. Uczeń czy student? Nie każdy ma to samo zwolnienie

Warto pamiętać, że status ucznia liceum, technikum czy szkoły zawodowej daje zwolnienie ze składek ZUS w trakcie roku szkolnego. Jednak w wakacje – jeśli uczeń ukończył szkołę średnią, ale nie został jeszcze studentem – nie ma prawa do tego zwolnienia, dopóki nie ma zaświadczenia o przyjęciu na studia.

4. Co z podatkiem dochodowym?

Od umowy zlecenia dla studenta do 26. roku życia nalicza się podatek dochodowy PIT na zasadach ogólnych. Warto przypomnieć, że od 1 sierpnia 2019 roku obowiązuje ulga PIT-0 dla młodych. Oznacza to, że wynagrodzenie studenta (do limitu 85 528 zł rocznie) może być zwolnione z PIT. Pracodawca musi jednak zebrać oświadczenie od pracownika o korzystaniu z tej ulgi.

5. O czym trzeba pamiętać przy dokumentach?

-

Zawsze żądaj ważnej legitymacji studenckiej lub zaświadczenia z uczelni.

-

Sprawdzaj datę ukończenia studiów – zwolnienie ZUS przestaje obowiązywać, gdy student traci status studenta.

-

Upewnij się, że w umowie zleceniu są zapisy o zakresie obowiązków, wynagrodzeniu i czasie trwania zlecenia.

-

W przypadku umowy o pracę stosuj zasady Kodeksu pracy – m.in. wymiar czasu pracy, wynagrodzenie minimalne, prawo do urlopu proporcjonalnego.

A więc..

Zatrudnianie studentów na wakacje to świetny sposób na uzupełnienie braków kadrowych, ale tylko wtedy, gdy firma dobrze zna zasady rozliczeń.

-

Umowa zlecenie dla studenta do 26. roku życia jest najkorzystniejsza – bez składek ZUS.

-

Umowa o pracę zawsze generuje pełne składki.

-

Trzeba pamiętać o prawidłowej dokumentacji statusu studenta i ulgach podatkowych.

Warto sprawdzić te kwestie wcześniej, żeby nie narażać się na korekty i dopłaty w razie kontroli.

Jak możemy Ci pomóc?

W Chandon Waller & Partners pomagamy firmom sezonowo zatrudniającym studentów – doradzamy, jak bezpiecznie przygotować umowy, rozliczyć wynagrodzenia i skorzystać z dostępnych ulg. Dzięki temu masz pewność, że Twoje rozliczenia są zgodne z przepisami – niezależnie od tego, czy to kilka osób, czy kilkudziesięciu sezonowych pracowników.

Skontaktuj się z nami i sprawdź, jak możemy wesprzeć Twoją firmę.

Sezon urlopowy to dla wielu firm czas dodatkowego motywowania pracowników. Premie, bony wakacyjne czy dofinansowanie wypoczynku dzieci to popularne formy wsparcia. Jednak każda taka wypłata ma konsekwencje podatkowe i składkowe. Źle rozliczone świadczenia mogą skutkować dopłatami i odsetkami, jeśli zostaną zakwestionowane przez ZUS lub urząd skarbowy.

W tym artykule wyjaśniamy:

- Jak rozliczać premie wakacyjne?

- Jakie świadczenia można finansować z Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS)?

- Kiedy bony i vouchery są opodatkowane?

- Jak uniknąć błędów dokumentacyjnych?

1. Premia wakacyjna – co trzeba wiedzieć

Premia wypłacona pracownikowi z okazji sezonu urlopowego jest traktowana tak samo jak zwykłe wynagrodzenie. Oznacza to, że podlega opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT) oraz pełnym składkom ZUS.

Nie ma tu żadnych zwolnień ani wyjątków. Nie można próbować „ukryć” premii wakacyjnej w innej umowie cywilnoprawnej czy wypłacić jej w formie darowizny. Takie praktyki są niezgodne z przepisami i łatwe do zakwestionowania podczas kontroli.

Podstawa prawna: art. 12 ust. 1 ustawy o podatku dochodowym od osób fizycznych – wynagrodzenie ze stosunku pracy obejmuje wszelkie wypłaty pieniężne, w tym nagrody i premie.

Zobacz ustawę na ISAP

2. Świadczenia z ZFŚS – limity i zwolnienia

Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) umożliwia finansowanie różnych form pomocy dla pracowników i ich rodzin. Najczęściej firmy korzystają z ZFŚS, aby dofinansować wypoczynek letni. Trzeba jednak pamiętać o limitach i formalnościach.

Świadczenia pieniężne i rzeczowe – są zwolnione z podatku dochodowego do wysokości 1000 zł rocznie na pracownika (limit obowiązuje od 2024 r.). Powyżej tej kwoty nadwyżka jest opodatkowana.

Dofinansowanie wypoczynku dzieci – jeśli firma finansuje zorganizowany wypoczynek dzieci pracowników (np. kolonie, obozy), to świadczenie jest zwolnione z PIT bez limitu.

Świadczenia z ZFŚS, które spełniają warunki ustawowe, są także zwolnione z obowiązku opłacania składek ZUS.

Podstawa prawna: Art. 21 ust. 1 pkt 67 ustawy o PIT oraz informacje na gov.pl o ZFŚS

3. Bony wakacyjne i vouchery – uwaga na pułapki

Wielu pracodawców decyduje się na przekazanie pracownikom bonów wakacyjnych lub voucherów. Warto wiedzieć, że nie każdy bon jest zwolniony z podatku.

Co do zasady, bony i talony wymienialne na towary i usługi nie korzystają ze zwolnienia PIT, nawet jeśli są finansowane z ZFŚS. Pracodawca musi odprowadzić podatek i składki od pełnej wartości bonu. Wyjątek stanowią sytuacje, gdy bon spełnia kryteria świadczenia rzeczowego i jest imienny, a regulamin ZFŚS przewiduje jego przyznanie według kryterium socjalnego.

Przykład: Interpretacja indywidualna KIS 0114-KDIP3-2.4011.150.2023.2.MT

4. Dokumentacja i regulamin – podstawa bezpieczeństwa

Aby korzystać ze zwolnień podatkowych i składkowych, konieczne jest prawidłowe udokumentowanie świadczeń. Kluczowe elementy to:

- aktualny regulamin ZFŚS,

- wniosek pracownika o przyznanie świadczenia,

- potwierdzenie poniesionych wydatków (np. faktura za kolonie).

Najczęstszy błąd to brak regulaminu lub nieprzestrzeganie zapisów o kryterium socjalnym. W razie kontroli ZUS lub KAS może to skutkować naliczeniem zaległego podatku i składek.

Więcej informacji: Jak poprawnie prowadzić ZFŚS – gov.pl

Dobrze zaplanowane premie i bonusy wakacyjne to nie tylko korzyść wizerunkowa, ale i sposób na budowanie relacji z zespołem. Jednak każdy dodatkowy benefit musi być rozliczony zgodnie z przepisami. Warto pamiętać, że:

- premia wakacyjna jest w pełni opodatkowana i oskładkowana,

- świadczenia z ZFŚS do 1000 zł mogą być zwolnione z PIT i ZUS,

- dofinansowanie wypoczynku dzieci jest zwolnione z PIT bez limitu,

- bony i vouchery mogą wymagać pełnego opodatkowania,

- rzetelna dokumentacja to podstawa bezpieczeństwa.

Masz pytania? Skorzystaj z naszej pomocy

W Chandon Waller & Partners pomagamy średnim i dużym firmom przygotować regulaminy ZFŚS, rozliczać świadczenia socjalne i uniknąć niepotrzebnych kosztów. Jeśli chcesz mieć pewność, że Twoje premie i bonusy wakacyjne są zgodne z prawem – zapraszamy do kontaktu.

Skontaktuj się z Nami i sprawdź, jak możemy Ci pomóc.

Nie każde zwolnienie lekarskie gwarantuje od razu wypłatę zasiłku chorobowego. Jeśli lekarz stwierdzi, że przyczyną niezdolności do pracy jest nadużywanie alkoholu, może wystawić e-ZLA z tzw. kodem C. Taka forma zwolnienia ma swoje konsekwencje finansowe – przez pierwsze 5 dni niezdolności do pracy zasiłek nie przysługuje.

Co oznacza kod C na zwolnieniu lekarskim?

Kod literowy C w elektronicznym zwolnieniu lekarskim (e-ZLA) oznacza, że niezdolność do pracy wynika z nadużywania alkoholu. Takie orzeczenie nie tylko trafia do ZUS, ale jest również widoczne dla pracodawcy – choć bez szczegółowej diagnozy.

ZUS oraz pracodawca nie wypłacają zasiłku chorobowego za pierwsze 5 dni takiego zwolnienia. Dopiero od szóstego dnia pracownik może liczyć na świadczenie.

Kto najczęściej korzysta ze zwolnień z kodem C?

Z danych ZUS za 2024 rok wynika, że:

-

wystawiono 9,5 tys. zwolnień z kodem C (o 45% więcej niż w 2023 r.),

-

75% tych zwolnień dotyczyło mężczyzn,

-

największy odsetek stanowiły osoby w wieku 30–49 lat, w tym szczególnie mężczyźni 40–44 lata i kobiety 30–34 lata,

-

najczęściej zwolnienia wystawiano na okres 1–5 dni.

Jakie choroby są związane z nadużywaniem alkoholu?

Do typowych schorzeń zgłaszanych przy nadużywaniu alkoholu należą:

-

zaburzenia psychiczne,

-

marskość wątroby,

-

choroby wrzodowe,

-

schorzenia układu krążenia i oddechowego.

Warto wiedzieć, że choć liczba takich zwolnień wzrosła względem poprzedniego roku, to w porównaniu do danych sprzed kilku lat (np. 2019 r.) ich liczba pozostaje niższa.

Więcej o zwolnieniach lekarskich tutaj na stronie biznes.gov.

Zwolnienie lekarskie a prawo do świadczeń – skonsultuj się z księgowym

Niektóre zwolnienia lekarskie mogą mieć wpływ na wypłaty zasiłków, rozliczenia z ZUS czy wynagrodzenia chorobowego finansowanego przez pracodawcę. Warto monitorować oznaczenia kodowe w e-ZLA i odpowiednio je uwzględniać w dokumentacji kadrowo-płacowej.

Masz pytania o rozliczenia zasiłków, zwolnień lekarskich i składek ZUS?

Sprawdź naszą ofertę i skontaktuj się z naszym zespołem – pomożemy Ci zadbać o zgodność z przepisami i uniknąć błędów przy rozliczeniach.

Sprawdź także: Zasiłki chorobowe i L4 w 2025 roku – co warto wiedzieć?

Umowa o zakazie konkurencji po zakończeniu stosunku pracy to popularne rozwiązanie chroniące interesy pracodawcy. Jednak wiele nieporozumień powstaje na gruncie obowiązku wypłaty odszkodowania. Czy zawsze jest ono należne? Co, jeśli w umowie nie przewidziano rekompensaty? Oto praktyczne wyjaśnienie dla obu stron – pracodawcy i pracownika.

Czym jest zakaz konkurencji po ustaniu stosunku pracy?

Zakaz konkurencji po ustaniu zatrudnienia polega na tym, że były pracownik zobowiązuje się przez określony czas nie podejmować działalności konkurencyjnej względem byłego pracodawcy. Pracodawca z kolei powinien wypłacać z tego tytułu odszkodowanie.

Czy zakaz konkurencji zawsze musi być odpłatny?

Tak. Zgodnie z art. 101² § 3 Kodeksu pracy, zakaz konkurencji po ustaniu stosunku pracy musi być odpłatny. Brak zapisu o odszkodowaniu nie zwalnia pracodawcy z obowiązku jego wypłaty. Nawet jeśli umowa nie zawiera wzmianki o rekompensacie, pracownik ma prawo do odszkodowania w wysokości nie niższej niż 25% wynagrodzenia otrzymywanego przed rozwiązaniem umowy, przez okres obowiązywania zakazu.

Źródło: Kodeks pracy – art. 101² § 3

Obowiązki pracodawcy

Pracodawca, który decyduje się na zabezpieczenie swoich interesów poprzez zakaz konkurencji po ustaniu stosunku pracy, powinien:

-

zawrzeć umowę w formie pisemnej (w przeciwnym razie jest nieważna),

-

precyzyjnie określić zakres działalności konkurencyjnej,

-

wskazać okres obowiązywania zakazu,

-

ustalić wysokość odszkodowania – minimum 25% wcześniejszego wynagrodzenia pracownika,

-

terminowo wypłacać odszkodowanie, by nie utracić ochrony wynikającej z umowy.

Prawa pracownika

Pracownik objęty zakazem konkurencji po ustaniu pracy powinien:

-

otrzymać pisemną umowę z wyraźnym wskazaniem odszkodowania,

-

wiedzieć, jakie działania są uznawane za konkurencyjne,

-

znać okres obowiązywania zakazu,

-

otrzymywać odszkodowanie co najmniej w ustawowej wysokości.

Brak wypłaty świadczenia przez pracodawcę skutkuje automatycznym wygaśnięciem zakazu konkurencji, co oznacza, że pracownik może podjąć działalność konkurencyjną bez ryzyka sankcji.

Praktyczne wskazówki

Dla pracodawcy

Przemyśl, czy zakaz konkurencji jest rzeczywiście potrzebny. Zbyt szeroko sformułowana umowa może być nieważna lub trudna do wyegzekwowania. Pamiętaj też, że każde ograniczenie swobody zawodowej musi być proporcjonalne![]()

Dla pracownika

Nie podpisuj umowy o zakazie konkurencji bez wiedzy o przysługującym Ci odszkodowaniu. W razie wątpliwości skonsultuj się z prawnikiem specjalizującym się w prawie pracy.

A więc..

Zakaz konkurencji po ustaniu stosunku pracy to poważne zobowiązanie – zarówno dla pracodawcy, jak i pracownika. Pracodawca nie może uniknąć obowiązku wypłaty odszkodowania, a pracownik nie powinien rezygnować z przysługujących mu praw.

Potrzebujesz pomocy przy przygotowaniu umowy o zakazie konkurencji lub chcesz zabezpieczyć interesy swojej firmy? Skontaktuj się z nami – chętnie pomożemy.

Skontaktuj się z nami – Chandon Waller

Zwolnienie pracownika to decyzja, która może mieć poważne konsekwencje prawne, organizacyjne i wizerunkowe. Nawet jeśli jest uzasadnione, błędne przeprowadzenie całej procedury może narazić pracodawcę na pozew, odszkodowanie lub kontrolę PIP. Poniżej omawiamy najczęstsze błędy związane z zwolnieniem oraz podpowiadamy, jak ich unikać – z zastrzeżeniem, że każda sytuacja wymaga indywidualnej oceny.

Brak dokumentacji lub dowodów

• brak udokumentowanych uchybień lub rozmów dyscyplinujących

• brak oceny pracy, notatek służbowych, informacji zwrotnej

• wypowiedzenie lub dyscyplinarka bez uzasadnienia

Ryzyko: pracownik może podważyć zwolnienie, powołując się na brak winy lub brak podstaw. W efekcie sąd może zasądzić odszkodowanie lub przywrócić go do pracy.

Zwolnienie bez odpowiedniej formy

• ustne wypowiedzenie lub brak podpisanej kopii

• pomyłka w długości okresu wypowiedzenia

• niewłaściwe pouczenie o przysługujących środkach prawnych

Ryzyko: wypowiedzenie może zostać uznane za wadliwe formalnie, nawet jeśli było merytorycznie uzasadnione.

Reakcja na „tolerowane” praktyki

Pracodawcy czasami podejmują decyzję o zwolnieniu pracownika za działania, które wcześniej były powszechnie akceptowane, np.:

• elastyczne godziny pracy

• udostępnianie loginów w systemach kasowych

• samowolne zmiany w grafiku

Ryzyko: sądy często uznają, że jeżeli dana praktyka była przez dłuższy czas tolerowana, to nie można jej nagle traktować jako ciężkiego naruszenia obowiązków.

Artykuł szeroko opisujący zagadnienie dostępny tutaj: Zwolnienie dyscyplinarne za tolerowaną praktykę? Sąd Najwyższy mówi: nie

Brak konsultacji z działem kadr lub z prawnikiem

Pracodawcy czasem podejmują decyzję o zwolnieniu spontanicznie – bez konsultacji z osobą odpowiedzialną za kadry lub bez sprawdzenia aktualnego stanu prawnego.

Ryzyko: naruszenie procedur wewnętrznych, przepisów prawa pracy lub zasad współżycia społecznego.

Jak uniknąć błędów przy zwolnieniu?

Każda decyzja o zwolnieniu powinna być:

• przemyślana i udokumentowana

• zgodna z procedurami zawartymi w regulaminie pracy

• oparta na rzetelnej analizie konkretnego przypadku

• skonsultowana z działem kadr lub biurem rachunkowym prowadzącym obsługę kadrową

Potrzebujesz wsparcia?

Jako biuro rachunkowe zajmujemy się również kompleksową obsługą kadrowo-płacową. Pomagamy pracodawcom w bezpiecznym przeprowadzaniu zwolnień, analizie ryzyka oraz w prowadzeniu pełnej dokumentacji pracowniczej.

• przygotowanie wypowiedzeń zgodnych z Kodeksem pracy

• ocena zasadności rozwiązania umowy

• aktualizacja regulaminów i wzorów dokumentów

• wsparcie przy kontrolach PIP

Powyższy artykuł ma charakter ogólny i informacyjny. W każdej sprawie związanej ze zwolnieniem pracownika rekomendujemy indywidualną analizę sytuacji – najlepiej we współpracy ze specjalistą ds. kadr lub prawnikiem.

Masz wątpliwości, czy Twoje działania są zgodne z przepisami? Skontaktuj się z nami – pomożemy zadbać o bezpieczeństwo kadrowe Twojej firmy.