Nowe objaśnienia MF: klauzula rzeczywistego właściciela w 2025 r.

3 lipca 2025 r. Ministerstwo Finansów opublikowało nowe objaśnienia podatkowe dotyczące stosowania klauzuli rzeczywistego właściciela (beneficial owner, BO) dla celów podatku u źródła (WHT). To istotna zmiana dla firm, które wypłacają dywidendy, odsetki czy należności licencyjne za granicę. Nowe zasady oznaczają więcej obowiązków dla płatników i konieczność jeszcze staranniejszej dokumentacji. Sprawdź, co się zmieniło i jak przygotować procedury zgodnie z wytycznymi.

Co to jest klauzula rzeczywistego właściciela?

Klauzula rzeczywistego właściciela (BO) to warunek, który trzeba spełnić, aby móc skorzystać z preferencyjnej stawki podatku u źródła lub zwolnienia na podstawie umowy o unikaniu podwójnego opodatkowania (UPO) lub dyrektyw unijnych (PS/IR).

Zgodnie z objaśnieniami z 2025 r. status BO wymaga spełnienia trzech przesłanek:

• odbiorca otrzymuje należność dla własnej korzyści i samodzielnie decyduje o jej przeznaczeniu,

• nie ma obowiązku przekazania całości lub części należności innemu podmiotowi,

• prowadzi rzeczywistą działalność gospodarczą w kraju siedziby.

Co się zmieniło w 2025 roku?

1. Uściślenie definicji rzeczywistego właściciela

Objaśnienia potwierdzają, że niespełnienie jednej z przesłanek oznacza utratę prawa do preferencji podatkowej. Szczególną uwagę zwrócono na spółki holdingowe i podmioty pośredniczące – bez realnej substancji ekonomicznej nie będą uznane za rzeczywistego właściciela.

2. Nowe podejście do dzielonego substratu

Firmy działające w ramach grup kapitałowych mogą korzystać z tzw. dzielonego substratu majątkowo-osobowego. Oznacza to, że zasoby takie jak biuro czy personel mogą być współdzielone w grupie, jeśli faktycznie służą prowadzeniu działalności gospodarczej i zarządzaniu należnością dla własnej korzyści.

3. Dokładniejsza weryfikacja przez płatników

Nowe objaśnienia nakładają większe obowiązki w zakresie należytej staranności. Płatnik musi weryfikować m.in.:

• strukturę właścicielską kontrahenta,

• przepływy finansowe i marże,

• faktyczne zasoby i decyzje zarządcze,

• ponoszone ryzyko gospodarcze.

4. Usługi niematerialne bez obowiązku badania BO

Objaśnienia potwierdzają, że klauzuli BO nie stosuje się do usług niematerialnych (np. doradczych, marketingowych), które są opodatkowane jako zysk przedsiębiorstwa zgodnie z przepisami UPO.

Jak wdrożyć nowe zasady w firmie?

Ministerstwo Finansów rekomenduje wdrożenie procedury należytej staranności, która:

• określi jasne obowiązki weryfikacyjne dla działu księgowości i compliance,

• zapewni archiwizację dokumentacji: oświadczeń BO, certyfikatów rezydencji, dowodów faktycznej działalności,

• ograniczy ryzyko sporów z organami podatkowymi.

Praktyczne wskazówki

Dla bezpieczeństwa warto:

• przygotować checklistę badania statusu BO przy każdej wypłacie dywidendy, odsetek lub należności licencyjnych,

• zaktualizować wewnętrzne procedury i umowy zgodnie z objaśnieniami z 3 lipca 2025 r.,

• regularnie przeglądać dokumentację i potwierdzenia od kontrahentów.

A więc.. kontrole i prodecury

Zmiany w podejściu do klauzuli rzeczywistego właściciela to kolejny krok w uszczelnianiu systemu podatku u źródła. Firmy muszą być przygotowane na dokładniejsze kontrole i konieczność posiadania solidnej dokumentacji. Warto zadbać o procedury i stosować należyte standardy już teraz, aby uniknąć problemów w razie kontroli.

Link do zmian na stronie MF.

Skorzystaj z naszego wsparcia

Chcesz mieć pewność, że Twoja firma działa zgodnie z najnowszymi objaśnieniami? Pomożemy Ci w przygotowaniu procedury należytej staranności i weryfikacji statusu BO. Skontaktuj się z nami TUTAJ.

Dla wielu firm sezon urlopowy to czas, kiedy kluczowe osoby odpowiedzialne za rozliczenia są na wakacjach, a bieżący monitoring należności schodzi na dalszy plan. Niestety to właśnie w wakacje najłatwiej przeoczyć terminy, które pozwalają skorzystać z ulgi na złe długi w VAT.

W artykule przypominamy:

-

Czym jest ulga na złe długi i kto może z niej korzystać.

-

Jakie warunki trzeba spełnić.

-

O jakich terminach nie wolno zapomnieć.

-

Jak zadbać o dokumentację, żeby nie stracić prawa do odzyskania podatku.

1. Na czym polega ulga na złe długi?

Ulga na złe długi to mechanizm, który pozwala przedsiębiorcy odzyskać VAT od faktur, które nie zostały opłacone przez kontrahenta. Jeśli Twój klient nie zapłacił w terminie, możesz skorygować podatek należny i odzyskać VAT od urzędu skarbowego.

Podstawowe zasady określa art. 89a ustawy o VAT.

Zobacz ustawę o VAT na ISAP

2. Warunki skorzystania z ulgi

Aby skorzystać z ulgi na złe długi, musisz spełnić kilka warunków:

-

Od daty wystawienia faktury i terminu płatności muszą minąć co najmniej 90 dni.

-

Na dzień poprzedzający złożenie deklaracji korygującej dłużnik musi być podatnikiem VAT czynnym i nie może być w trakcie restrukturyzacji, upadłości ani likwidacji.

-

Wierzytelność musi być uprzednio wykazana w rozliczeniu VAT.

-

Konieczne jest posiadanie dokumentacji, że należność faktycznie nie została uregulowana.

3. Terminy, których nie możesz przeoczyć

To kluczowe – jeśli chcesz odzyskać VAT, nie możesz zgłosić korekty później niż w terminie 3 lat od końca roku, w którym wystawiono fakturę.

W praktyce oznacza to, że jeśli faktura została wystawiona w lipcu 2022 r., a nieopłacona do dziś, możesz zastosować ulgę na złe długi najpóźniej do końca 2025 r.

Warto wprowadzić stały monitoring należności – w wielu firmach w wakacje brakuje regularnej weryfikacji płatności, co skutkuje utratą prawa do ulgi.

Podstawa prawna: Art. 89a ustawy o VAT – ulga na złe długi

4. Co powinien zrobić nabywca?

Nie zapominaj, że od 2020 roku obowiązują przepisy, które zobowiązują także nabywcę do korekty odliczonego VAT, jeśli nie zapłacił w terminie 90 dni. W praktyce oznacza to, że Twój kontrahent również powinien zmniejszyć VAT naliczony.

Więcej na ten temat znajdziesz na podatki.gov.pl – ulga na złe długi.

5. Jak zabezpieczyć się w sezonie urlopowym?

Oto kilka praktycznych wskazówek:

-

Zadbaj o harmonogram monitorowania należności, zwłaszcza w okresie wakacyjnym.

-

Pamiętaj, że dla każdej faktury musisz mieć potwierdzenie, że nie została zapłacona.

-

Stosuj automatyczne przypomnienia dla działu księgowości.

-

Aktualizuj status kontrahentów w rejestrze VAT – czy nie są w likwidacji lub upadłości.

-

Udokumentuj korekty deklaracji VAT i przechowuj potwierdzenia.

Ulga na złe długi to realne wsparcie płynności finansowej – ale tylko dla firm, które na bieżąco monitorują swoje należności i pilnują terminów. W okresie wakacyjnym, gdy kadra jest na urlopach, ryzyko przeoczenia terminów rośnie. Warto zawczasu przygotować checklistę i procedury, które pozwolą uniknąć strat.

Potrzebujesz wsparcia?

W Chandon Waller & Partners pomagamy firmom odzyskiwać VAT z niezapłaconych faktur i prowadzimy monitoring należności w sposób, który nie koliduje z sezonem urlopowym. Jeśli chcesz mieć pewność, że nie stracisz prawa do ulgi na złe długi – skontaktuj się z nami.

Wzrost płacy minimalnej w 2026 roku – co się zmienia?

Ministerstwo Rodziny, Pracy i Polityki Społecznej zapowiedziało, że od 2026 roku płaca minimalna ma wynosić 5020 zł brutto, co oznacza wzrost o 7,6% względem obecnej stawki. To kolejna z serii podwyżek, które w ostatnich latach są wdrażane niemal corocznie, a w niektórych latach nawet dwukrotnie.

Choć z pozoru wyższa płaca minimalna to dobra wiadomość dla pracowników, w rzeczywistości wywołuje ona wiele skutków ubocznych. Zyski dla jednych oznaczają straty dla drugich. Kto zatem rzeczywiście korzysta na podwyżkach, a kto musi ponieść ich koszty?

Kto zyskuje na podniesieniu płacy minimalnej?

1. Budżet państwa

Wyższe minimalne wynagrodzenie przekłada się na:

-

większe wpływy z podatku dochodowego (PIT),

-

wyższe składki na ubezpieczenia społeczne i zdrowotne,

-

większe wpływy z grzywien, mandatów i opłat liczonych na podstawie płacy minimalnej.

Wzrost płacy minimalnej wpływa więc bezpośrednio na zwiększenie dochodów publicznych. Co istotne, wzrost wynagrodzenia nie idzie w parze z podniesieniem kwoty wolnej od podatku, co oznacza, że pracownicy zapłacą od wyższej pensji wyższy podatek.

2. Fundusze publiczne

Podwyżki mają także wpływ na:

-

Fundusz Pracy,

-

Fundusz Gwarantowanych Świadczeń Pracowniczych,

-

wysokość świadczeń społecznych (zasiłki, dodatki, świadczenia aktywizacyjne).

Ponieważ wiele świadczeń i ulg jest powiązanych z wysokością płacy minimalnej, państwo nie tylko pobiera więcej składek, ale także ma wpływ na regulację wielu instrumentów wsparcia.

Zobacz także:

https://www.gov.pl/web/rodzina/rynek-pracy

3. Osoby korzystające ze świadczeń liczonych od płacy minimalnej

Na wzroście wynagrodzenia korzystają również osoby, których zasiłki lub dodatki zależą od płacy minimalnej, np.:

-

pracownicy pracujący w porze nocnej,

-

osoby objęte świadczeniami z urzędów pracy (np. dodatki aktywizacyjne, granty),

-

osoby objęte szczególną ochroną (np. w postępowaniach egzekucyjnych – kwoty wolne od potrąceń rosną wraz z płacą minimalną).

Kto traci na podniesieniu płacy minimalnej?

1. Mikro- i mali przedsiębiorcy

Najbardziej dotknięte skutkami podwyżek są najmniejsze firmy, dla których:

-

wyższa płaca to wyższe składki ZUS, zdrowotne i fundusze,

-

rosną koszty zatrudnienia i obciążeń pracowniczych,

-

zmniejsza się przestrzeń do inwestycji i rozwoju.

W wielu przypadkach przedsiębiorcy muszą wybierać między utrzymaniem zatrudnienia a ograniczeniem działalności. Dotyczy to zwłaszcza firm działających lokalnie, w regionach o niższych dochodach, takich jak wschodnia czy centralna Polska.

2. Pracownicy – wbrew pozorom

Choć to właśnie z myślą o pracownikach podnoszona jest płaca minimalna, realne korzyści bywają ograniczone. Wyższe wynagrodzenie oznacza bowiem:

-

wyższy podatek i składki,

-

brak pełnego wzrostu dochodu netto,

-

ryzyko utraty pracy lub przejścia do szarej strefy.

Niektórzy pracodawcy – nie chcąc rezygnować z zatrudnienia – próbują redukować formalne koszty, np. przez zatrudnianie na niepełny etat, umowy cywilnoprawne lub wręcz nielegalne formy współpracy.

3. Gospodarka lokalna i rynek pracy

Zbyt szybkie tempo wzrostu płacy minimalnej wpływa negatywnie na:

-

lokalne rynki pracy,

-

rentowność drobnych firm,

-

konkurencyjność przedsiębiorstw.

W efekcie prowadzi to do ograniczenia zatrudnienia, spadku inwestycji i w niektórych przypadkach – zamykania działalności gospodarczych.

Podwyżka płacy minimalnej – potrzebna, ale nie bezrefleksyjna

Eksperci są zgodni: płaca minimalna powinna rosnąć, ale nie oderwana od realiów gospodarczych. Obecne tempo podwyżek jest często postrzegane jako polityczne, a nie ekonomiczne. Wzrost wynagrodzeń powinien być poprzedzony rzetelną analizą ich wpływu na rynek pracy i sytuację mikroprzedsiębiorstw.

W innym przypadku, zamiast poprawy warunków życia pracowników, doprowadzimy do dalszego rozrostu szarej strefy i zwiększenia liczby zamykanych działalności.

Prowadzisz firmę? Sprawdź, jak przygotować się na zmiany

Jeśli prowadzisz własną działalność i chcesz świadomie planować koszty zatrudnienia – skorzystaj z naszego wsparcia. W biurze rachunkowym Chandon Waller & Partners pomagamy przedsiębiorcom analizować skutki zmian w przepisach, optymalizować koszty pracy i uniknąć błędów przy rozliczeniach ZUS i podatków.

Wejdź na naszą stronę i skontaktuj się z nami – doradzimy, jak przygotować się na wzrost płacy minimalnej w 2026 roku i zadbać o finanse Twojej firmy.

Sztuczna inteligencja (AI) znajduje coraz szersze zastosowanie w codziennej pracy firm – od analizowania danych księgowych i kadrowych po generowanie raportów, podsumowań czy pism urzędowych. Choć AI może wspierać efektywność operacyjną, jej niewłaściwe użycie niesie ryzyko naruszenia przepisów prawa – w szczególności RODO, ustawy o rachunkowości, ustawy AML oraz przepisów o ochronie tajemnicy przedsiębiorstwa.

Jako biuro rachunkowe, które obsługuje przedsiębiorców w zakresie księgowości, kadr i raportowania, wyjaśniamy, jak korzystać z AI zgodnie z przepisami i czego unikać, aby chronić dane, reputację i odpowiedzialność prawną.

AI w firmie – realne zastosowania i potencjalne ryzyka

Firmy coraz częściej wykorzystują AI do:

-

tworzenia podsumowań z danych kadrowych lub księgowych,

-

analizowania kosztów i porządkowania faktur,

-

generowania pism do urzędów,

-

wspomagania interpretacji przepisów lub orzeczeń.

Choć brzmi to praktycznie, wiele narzędzi opartych na AI działa na zasadzie przesyłania danych do zewnętrznych systemów – często hostowanych poza UE, bez gwarancji poufności. Jeżeli w treści promptów znajdują się dane osobowe, dane finansowe lub informacje strategiczne dla firmy, może dojść do naruszenia obowiązujących przepisów.

Podstawa prawna: art. 5, 6 i 32 RODO.

AI a ochrona danych osobowych – czego nie wolno robić?

Wprowadzanie do narzędzi AI informacji zawierających dane osobowe (np. nazwiska, numery PESEL, dane kadrowe, adresy e-mail, wynagrodzenia) wymaga pełnej zgodności z RODO. Przedsiębiorca, który przetwarza dane w AI bez podstawy prawnej lub bez świadomości, gdzie i jak są one przechowywane, naraża się na odpowiedzialność jako administrator danych.

W szczególności ryzykowne jest korzystanie z AI w formie otwartych modeli dostępnych online (np. ChatGPT, Copilot, Claude), które przetwarzają dane na serwerach poza Europejskim Obszarem Gospodarczym.

Podstawa prawna: art. 44–46 RODO (transfer danych do państw trzecich). Więcej o obowiązkach wynikających z RODO można przeczytać na stronie Urzędu Ochrony Danych Osobowych: uodo.gov.pl

AI a dokumenty księgowe – czy analiza faktur może naruszać przepisy?

W wielu firmach AI wykorzystywane jest do analizy kosztów, porządkowania faktur lub generowania zestawień. Jeśli jednak dane przekazywane do AI zawierają informacje identyfikujące kontrahentów, wartości transakcji, numery rachunków czy szczegóły płatności – są to dane objęte obowiązkiem poufności.

Zgodnie z przepisami, dokumentacja księgowa musi być chroniona przed nieautoryzowanym dostępem. Przekazanie takich danych do narzędzi, które nie gwarantują zgodności z przepisami o rachunkowości i ochronie danych, może stanowić naruszenie obowiązków dokumentacyjnych.

Podstawa prawna: art. 73 ust. 1 ustawy o rachunkowości.

Czy dane firmowe używane w AI to ujawnienie tajemnicy przedsiębiorstwa?

Wiele danych analizowanych przez AI – jak struktura wynagrodzeń, warunki umów z kontrahentami, dane dotyczące marż czy kosztów produkcji – ma charakter informacji poufnych. Jeżeli takie dane zostaną przekazane do narzędzia AI, które działa w chmurze publicznej bez umowy powierzenia, może dojść do ich nieuprawnionego ujawnienia.

W takiej sytuacji firma może stracić ochronę prawną wynikającą z przepisów o zwalczaniu nieuczciwej konkurencji, co może skutkować konsekwencjami nie tylko prawnymi, ale też wizerunkowymi.

Podstawa prawna: art. 11 ustawy o zwalczaniu nieuczciwej konkurencji.

AI a dane przetwarzane w ramach obowiązków AML

Przedsiębiorcy z branż objętych ustawą AML (np. doradcy, pośrednicy, biura rachunkowe) nie mogą ujawniać informacji uzyskanych w toku procedur weryfikacyjnych, takich jak identyfikacja klienta czy analiza źródła pochodzenia środków. Przekazanie takich danych do AI, nawet w ramach testu funkcji podsumowującej, może zostać uznane za naruszenie tajemnicy zawodowej.

Warto pamiętać, że obowiązek poufności obowiązuje także po zakończeniu współpracy z klientem.

Podstawa prawna: art. 50 ustawy AML.

Jak bezpiecznie korzystać z AI w firmie? 5 zaleceń

1. Zadbaj o anonimizację danych

Zanim przekażesz dane do narzędzia AI, usuń wszelkie informacje identyfikujące osoby fizyczne lub kontrahentów. Zanonimizowane dane można analizować bez naruszenia przepisów.

2. Korzystaj z AI zgodnego z RODO

Sprawdź, gdzie hostowane są dane i czy masz możliwość zawarcia umowy powierzenia danych z dostawcą usługi. Wybieraj narzędzia działające w EOG lub objęte odpowiednimi zabezpieczeniami prawnymi.

3. Nie przetwarzaj danych finansowych klientów w otwartych modelach AI

Dotyczy to m.in. list płac, danych o przychodach i kosztach, danych z KPiR lub JPK. Tego rodzaju dane powinny być przetwarzane wyłącznie w środowisku zamkniętym i zabezpieczonym.

4. Przeszkol zespół

Wiele naruszeń ma charakter nieumyślny – dlatego warto wdrożyć podstawowe zasady korzystania z AI w firmie i regularnie je przypominać.

5. Konsultuj działania z profesjonalnym biurem rachunkowym

Zaufany partner zewnętrzny może pomóc określić, które dane można przetwarzać w AI, a które powinny pozostać objęte pełną poufnością.

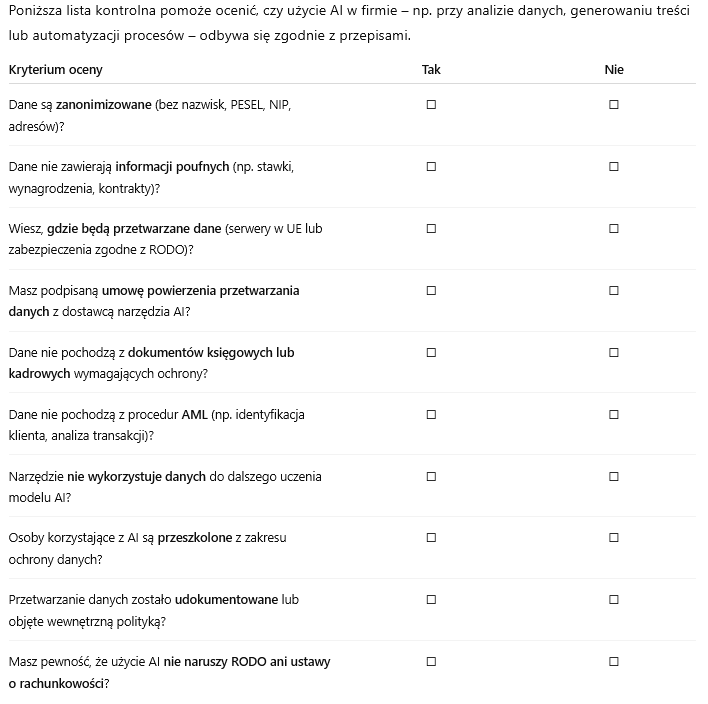

Checklista: Czy mogę użyć AI w tej sytuacji?

Podsumowanie: AI w firmie to szansa – pod warunkiem, że stosowana zgodnie z prawem

Sztuczna inteligencja może wspierać przedsiębiorców w analizie danych i automatyzacji pracy, ale tylko wtedy, gdy działa w granicach określonych przez prawo. Biuro rachunkowe, które obsługuje Twoją firmę, może pomóc Ci ocenić ryzyko i wprowadzić dobre praktyki w korzystaniu z AI – zanim dojdzie do naruszenia przepisów lub utraty zaufania klientów.

Zależy Ci na bezpiecznym i odpowiedzialnym wdrażaniu AI w Twojej firmie?

Skontaktuj się z nami i dowiedz się jak wspieramy przedsiębiorców w korzystaniu z technologii zgodnie z przepisami.

Nie każde zwolnienie lekarskie gwarantuje od razu wypłatę zasiłku chorobowego. Jeśli lekarz stwierdzi, że przyczyną niezdolności do pracy jest nadużywanie alkoholu, może wystawić e-ZLA z tzw. kodem C. Taka forma zwolnienia ma swoje konsekwencje finansowe – przez pierwsze 5 dni niezdolności do pracy zasiłek nie przysługuje.

Co oznacza kod C na zwolnieniu lekarskim?

Kod literowy C w elektronicznym zwolnieniu lekarskim (e-ZLA) oznacza, że niezdolność do pracy wynika z nadużywania alkoholu. Takie orzeczenie nie tylko trafia do ZUS, ale jest również widoczne dla pracodawcy – choć bez szczegółowej diagnozy.

ZUS oraz pracodawca nie wypłacają zasiłku chorobowego za pierwsze 5 dni takiego zwolnienia. Dopiero od szóstego dnia pracownik może liczyć na świadczenie.

Kto najczęściej korzysta ze zwolnień z kodem C?

Z danych ZUS za 2024 rok wynika, że:

-

wystawiono 9,5 tys. zwolnień z kodem C (o 45% więcej niż w 2023 r.),

-

75% tych zwolnień dotyczyło mężczyzn,

-

największy odsetek stanowiły osoby w wieku 30–49 lat, w tym szczególnie mężczyźni 40–44 lata i kobiety 30–34 lata,

-

najczęściej zwolnienia wystawiano na okres 1–5 dni.

Jakie choroby są związane z nadużywaniem alkoholu?

Do typowych schorzeń zgłaszanych przy nadużywaniu alkoholu należą:

-

zaburzenia psychiczne,

-

marskość wątroby,

-

choroby wrzodowe,

-

schorzenia układu krążenia i oddechowego.

Warto wiedzieć, że choć liczba takich zwolnień wzrosła względem poprzedniego roku, to w porównaniu do danych sprzed kilku lat (np. 2019 r.) ich liczba pozostaje niższa.

Więcej o zwolnieniach lekarskich tutaj na stronie biznes.gov.

Zwolnienie lekarskie a prawo do świadczeń – skonsultuj się z księgowym

Niektóre zwolnienia lekarskie mogą mieć wpływ na wypłaty zasiłków, rozliczenia z ZUS czy wynagrodzenia chorobowego finansowanego przez pracodawcę. Warto monitorować oznaczenia kodowe w e-ZLA i odpowiednio je uwzględniać w dokumentacji kadrowo-płacowej.

Masz pytania o rozliczenia zasiłków, zwolnień lekarskich i składek ZUS?

Sprawdź naszą ofertę i skontaktuj się z naszym zespołem – pomożemy Ci zadbać o zgodność z przepisami i uniknąć błędów przy rozliczeniach.

Sprawdź także: Zasiłki chorobowe i L4 w 2025 roku – co warto wiedzieć?

Od 28 czerwca 2025 r. sklepy internetowe i platformy handlowe będą musiały spełniać nowe wymagania w zakresie dostępności cyfrowej. To efekt wdrożenia do polskiego prawa tzw. Europejskiego Aktu o Dostępności. Sprawdź, kogo dokładnie dotyczą nowe przepisy i jak przygotować sklep online do nadchodzących zmian.

Co to jest dostępność cyfrowa?

Dostępność cyfrowa oznacza, że strona internetowa lub aplikacja mobilna powinna być możliwa do obsłużenia przez osoby ze szczególnymi potrzebami – np. niewidome, słabowidzące czy osoby z ograniczoną sprawnością ruchową. Dotyczy to m.in.:

-

możliwości przeglądania treści za pomocą czytników ekranu,

-

obsługi strony wyłącznie klawiaturą lub głosem,

-

wyraźnych kontrastów i prostego języka,

-

napisów do materiałów wideo.

Kogo dotyczą nowe obowiązki?

To kluczowe pytanie, bo nie każda firma prowadząca sprzedaż online musi wdrożyć nowe zasady. Przepisy dotyczą tylko określonych podmiotów – i warto to jasno rozróżnić:

✅ Obowiązki dostępności cyfrowej dotyczą:

-

firm oferujących towary lub usługi przez internet konsumentom (czyli osobom fizycznym),

-

niezależnie od tego, czy usługi są płatne czy bezpłatne (np. samo założenie konta w sklepie online),

-

małych, średnich i dużych firm – pod warunkiem, że nie są mikroprzedsiębiorcami (więcej o tym niżej).

Przykłady firm objętych ustawą:

-

Sklep internetowy z elektroniką dla klientów indywidualnych.

-

Platforma z e-bookami do pobrania.

-

Strona, która oferuje darmowe webinary lub newslettery po rejestracji.

-

Sklep odzieżowy online z opcją płatności i wyboru dostawy.

-

Aplikacja mobilna umożliwiająca zamawianie jedzenia dla osób prywatnych.

❌ Kogo ustawa nie obejmuje?

1. Mikroprzedsiębiorcy

Z obowiązku dostępności cyfrowej zwolnione są mikrofirmy, czyli przedsiębiorcy spełniający jednocześnie dwa warunki:

-

zatrudniają mniej niż 10 pracowników oraz

-

osiągają roczny obrót lub całkowity bilans roczny poniżej 2 mln euro.

Przykłady mikrofirm zwolnionych z obowiązków:

-

Osoba prowadząca sklep z rękodziełem (1-osobowa działalność gospodarcza).

-

Firma sprzedająca przez platformę marketplace (np. Allegro) bez własnego e-sklepu.

-

Dwuosobowy zespół prowadzący sklep z e-bookami.

Uwaga: Mikroprzedsiębiorcy mogą dobrowolnie wdrożyć dostępność cyfrową, co może zwiększyć zasięg ich usług i pozytywnie wpłynąć na reputację marki.

2. Firmy działające wyłącznie w modelu B2B

Ustawa nie dotyczy firm, które świadczą usługi wyłącznie dla innych przedsiębiorców, np.:

-

hurtownia online z ofertą tylko dla firm (po zalogowaniu kontem firmowym),

-

dostawca usług IT wyłącznie dla biznesu,

-

platforma zamówień wewnętrznych dla stałych kontrahentów.

⚠️ Co z większymi firmami, dla których dostępność to duży koszt?

Ustawa przewiduje tzw. mechanizm wyłączenia, z którego mogą skorzystać większe firmy, jeśli:

-

dostosowanie wymagałoby zmiany podstawowej funkcji usługi, albo

-

wprowadzenie dostępności byłoby nieproporcjonalnie kosztowne.

W takich przypadkach firma może złożyć dokumentację z oceną zgodną z kryteriami ustawowymi. Uwaga – nie wystarczy samo stwierdzenie, że to się „nie opłaca”. Trzeba przedstawić konkretne dane i wyliczenia.

Jakie wymagania trzeba będzie spełnić?

Nowe przepisy nie narzucają jednej technologii czy konkretnego rozwiązania, ale określają efekt, który musi zostać osiągnięty. Strona internetowa lub aplikacja mobilna powinna być:

-

postrzegalna – możliwa do odczytania więcej niż jednym zmysłem (np. dźwięk i tekst),

-

funkcjonalna – możliwa do obsługi różnymi metodami (klawiatura, głos, asystent),

-

zrozumiała – posługująca się prostym językiem i logiczną strukturą,

-

kompatybilna – z technologiami wspomagającymi (np. programy czytające ekrany).

W praktyce oznacza to, że warto dążyć do zgodności z Wytycznymi dla dostępności treści internetowych (WCAG) – międzynarodowym standardem projektowania stron www.

Jak się przygotować do zmian?

-

Zrób audyt dostępności – sprawdź, czy cały proces zakupowy, treści i komunikacja są dostępne dla osób ze szczególnymi potrzebami.

-

Dostosuj stronę i aplikację – np. dodaj napisy do wideo, zapewnij prosty język i odpowiedni kontrast tekstu.

-

Nie zapomnij o mediach społecznościowych i mailach – jeśli promują usługi, też muszą być dostępne.

-

Dodaj deklarację dostępności – to obowiązkowy dokument, który powinien znaleźć się na stronie i w aplikacji.

-

(Opcjonalnie, ale wskazane): Testuj funkcjonalności z udziałem realnych użytkowników z niepełnosprawnościami.

Co grozi za brak spełnienia wymogów?

Brak dostosowania może skutkować:

-

skargami klientów i organizacji społecznych do prezesa zarządu PFRON,

-

kontrolą organów nadzoru rynku,

-

karą finansową do wysokości 10-krotności przeciętnego wynagrodzenia (czyli ponad 70 tys. zł).

Dostępność cyfrowa to nie tylko obowiązek – to dobra praktyka

Nowe przepisy to szansa, by zwiększyć użyteczność serwisu, otworzyć się na większe grono klientów i wzmocnić pozytywny wizerunek firmy. Nawet jeśli Twojej firmy formalnie nie dotyczą nowe regulacje, warto wdrożyć przynajmniej podstawowe zasady dostępności – bo to po prostu się opłaca.

Nie masz pewności, czy Twoją firmę dotyczą nowe obowiązki?

Sprawdzenie, czy spełniasz kryteria mikroprzedsiębiorcy albo czy Twoja działalność w e-commerce podlega nowym regulacjom, to ważny krok przed 28 czerwca 2025 r.

W naszym biurze rachunkowym pomożemy Ci przeanalizować status firmy, ustalić obowiązki ustawowe i zadbać o zgodność z przepisami.

Skontaktuj się z Nami TUTAJ.

Kasa fiskalna będzie od 1 lipca 2025 r. obowiązkowym narzędziem dla kolejnych grup przedsiębiorców. Nowe przepisy wprowadzone rozporządzeniem Ministra Finansów oznaczają, że sprzedaż określonych towarów i usług musi być rejestrowana na kasie fiskalnej od pierwszej złotówki. Przedsiębiorcy mają czas tylko do końca czerwca, aby wdrożyć nowe obowiązki i uniknąć dotkliwych kar.

Kasa fiskalna – kogo obejmą nowe przepisy?

Od 1 lipca 2025 r. obowiązek ewidencjonowania sprzedaży na kasie fiskalnej będzie dotyczył m.in.:

1. Sprzedaży towarów:

-

E-papierosów i podobnych wyrobów – CN 2404 i 8543 40 00,

-

Wyrobów zawierających alkohol etylowy powyżej 50% objętości, które nie są przeznaczone do spożycia (np. rozcieńczalniki, odkażacze, płyny techniczne),

-

Paliw stałych do celów opałowych – takich jak węgiel, koks, półkoks i brykiety.

2. Usług związanych z oczyszczaniem szamb:

Od 1 lipca 2025 r. firmy świadczące usługi asenizacyjne będą zobowiązane do używania kasy fiskalnej, o ile nie dokumentują wszystkich usług fakturami lub nie korzystają ze zwolnienia podmiotowego.

Kiedy kasa fiskalna nie będzie obowiązkowa?

Z obowiązku ewidencjonowania zwolnione są:

-

Kopalnie i przedsiębiorstwa górnicze, jeżeli sprzedaż paliw stałych jest w całości udokumentowana fakturą,

-

Gminy sprzedające węgiel w ramach zakupu preferencyjnego, również pod warunkiem fakturowania wszystkich transakcji.

Kary za brak kasy fiskalnej – czego unikać?

Przedsiębiorcy, którzy nie wprowadzą kasy fiskalnej w terminie mimo obowiązku, muszą liczyć się z sankcjami skarbowymi. Najczęstsze konsekwencje to:

-

kara w wysokości 30% kwoty podatku naliczonego przy zakupach (dotyczy podatników VAT),

-

dodatkowe zobowiązanie podatkowe w wysokości 100% należnego VAT od sprzedaży niezaewidencjonowanej,

-

mandaty karno-skarbowe lub grzywny za naruszenie przepisów ustawy o VAT i kodeksu karnego skarbowego,

-

utrata prawa do ulgi na zakup kasy fiskalnej.

Nie warto ryzykować – brak ewidencji na kasie fiskalnej może oznaczać poważne straty finansowe i problemy z organami podatkowymi.

Kasa fiskalna – czas działać!

Masz tylko do końca czerwca, by przygotować firmę do nowych obowiązków. Zakup i rejestracja kasy fiskalnej, przeszkolenie pracowników oraz dostosowanie procesów sprzedaży – to wszystko wymaga czasu.

Więcej szczegółów na stronach rządowych: Dziennik ustaw oraz Biznes.Gov.

Nie wiesz, czy musisz mieć kasę fiskalną?

Skontaktuj się z nami – sprawdzimy, czy kasa fiskalna jest dla Ciebie obowiązkowa od 1 lipca 2025 r., pomożemy ją wdrożyć i uniknąć kar.

Wejdź na naszą stronę kontaktową. Zadzwoń lub napisz – pomożemy Ci bezpiecznie przejść przez zmiany.

Franczyza sklepu osiedlowego – jak uniknąć problemów i prowadzić zyskowny biznes?

Franczyza w popularnej sieci sklepów osiedlowych uchodzi za wygodny sposób wejścia w handel detaliczny. Niewielki wkład własny, gotowy lokal i wsparcie operacyjne to atuty często podkreślane w materiałach promocyjnych. Rzeczywistość bywa jednak bardziej złożona, a wielu franczyzobiorców doświadcza trudności, które wynikają z braku informacji, ograniczonej samodzielności i nieczytelnych zasad współpracy.

Dlaczego prowadzenie sklepu osiedlowego w modelu franczyzowym bywa trudne

Franczyza to nie tylko korzyści – to również zobowiązania. W praktyce trudności mogą wynikać z:

-

braku szczegółowej informacji o kosztach i obowiązkach przed podpisaniem umowy,

-

ograniczeń decyzyjnych w zakresie asortymentu, cen czy strategii sprzedaży,

-

zapisów umownych, które są niejasne lub asymetryczne,

-

niskiego poziomu indywidualnego wsparcia w sytuacjach kryzysowych,

-

przeciążenia obowiązkami administracyjnymi, mimo braku pełnej kontroli nad działalnością.

To wszystko może prowadzić do problemów finansowych, trudności w zarządzaniu personelem, a nawet do ryzyka zadłużenia.

Jak pomagamy franczyzobiorcom sklepów osiedlowych

Nasze biuro rachunkowe specjalizuje się w pracy z mikro- i małymi przedsiębiorcami, również tymi działającymi w modelach franczyzowych. Oferujemy realne, konkretne wsparcie tam, gdzie zaczyna brakować przejrzystości lub kontroli.

Zakres wsparcia:

-

Analiza umowy franczyzowej i wskazanie ryzyk oraz obowiązków,

-

Porządkowanie spraw księgowych i podatkowych w trakcie współpracy lub przy jej zakończeniu,

-

Pomoc w przekształceniu działalności, np. otwarcie niezależnego sklepu lub zmiana branży,

-

Rejestracja nowej działalności gospodarczej i wybór korzystnej formy opodatkowania,

-

Stałe wsparcie księgowe i doradcze – dla firm, które chcą prowadzić działalność zgodnie z przepisami i w pełni świadomie.

Franczyza to nie wyrok – kluczowe jest przygotowanie

Model franczyzowy może być skutecznym narzędziem rozwoju, ale tylko wtedy, gdy przedsiębiorca dokładnie rozumie mechanizmy, na jakich się opiera. Wiedza, analiza i planowanie to podstawa. Jeżeli prowadzisz sklep i masz poczucie, że sytuacja wymaga uporządkowania lub zmiany kierunku – skontaktuj się z nami.

Skontaktuj się z nami

Prowadzimy analizy, pomagamy podejmować świadome decyzje i wspieramy przedsiębiorców na każdym etapie działalności.

-

Wejdź na www.chandonwaller.pl/kontakt

-

Zadzwoń: 12 307 37 57

-

Napisz: office@chandonwaller.pl

Bezpieczny biznes zaczyna się od dobrej analizy.

Ochrona praw przedsiębiorców i konsumentów – UOKiK

Masz problem? Na straży czuwa także Urząd Ochrony Konkurencji i Konsumentów (UOKiK), nadzoruje on przestrzeganie zasad konkurencji oraz chroni prawa konsumentów. Na stronie UOKiK znajdziesz informacje o:

-

prawach i obowiązkach przedsiębiorców,

-

postępowaniach dotyczących praktyk naruszających konkurencję,

-

możliwościach zgłaszania nieuczciwych praktyk rynkowych

Dostęp do UOKiK: https://uokik.gov.pl

Czy zwolnienie dyscyplinarne może być skuteczne, jeśli dotyczy zachowania, które było powszechnie tolerowane w firmie? Sąd Najwyższy w najnowszym orzeczeniu podkreślił, że pracodawca nie może stosować zwolnienia dyscyplinarnego, jeśli nie reagował na dane praktyki w miejscu pracy i sam je akceptował.

Sprawa: zwolnienie dyscyplinarne za logowanie na cudze konto

Zastępca managera sklepu pozostał po godzinach, by pomóc innym pracownikom i obsłużył klienta, logując się na konto koleżanki. Pracodawca uznał to za ciężkie naruszenie obowiązków i zdecydował się na zwolnienie dyscyplinarne.

Tymczasem sąd ustalił, że praktyka wymiany loginów była powszechna i znana przełożonym. Co więcej, działania pracownika nie naraziły mienia ani interesu firmy – wręcz przeciwnie, służyły jej sprawnemu funkcjonowaniu.

Finalnie Sąd Najwyższy odmówił rozpoznania skargi kasacyjnej pracodawcy, co oznacza, że orzeczenie korzystne dla pracownika utrzymało się w mocy.

Postanowienie SN z 26 lutego 2025 r., sygn. akt III PSK 150/24

Zwolnienie dyscyplinarne a tolerowane praktyki – konsekwencje dla pracodawców

Pracodawca, który oficjalnie czegoś zakazuje, ale w praktyce na to pozwala, nie może później wykorzystać tej sytuacji jako podstawy do zastosowania zwolnienia dyscyplinarnego. Brak konsekwencji w egzekwowaniu wewnętrznych zasad może prowadzić do:

• przegranych procesów sądowych i zasądzonych odszkodowań

• podważenia decyzji kadry kierowniczej

• osłabienia autorytetu przełożonych

• ryzyka naruszenia przepisów (np. RODO przy przekazywaniu loginów)

Jak uniknąć błędów przy zwolnieniu dyscyplinarnym?

Jeśli w firmie występują nieformalne praktyki, które odbiegają od zapisów w regulaminie pracy, warto to uporządkować:

• zaktualizować regulaminy i procedury

• przeprowadzić wewnętrzne szkolenia

• ujednolicić praktyki kadrowe

• wdrożyć kontrolę przestrzegania zasad

Skorzystaj z naszego wsparcia

Nasze biuro rachunkowe oferuje nie tylko prowadzenie księgowości, ale również pełną obsługę kadrowo-płacową. Pomagamy przedsiębiorcom uporządkować dokumentację pracowniczą i uniknąć błędów, które mogą kosztować firmę czas, pieniądze i reputację.

• opracowujemy i aktualizujemy regulaminy pracy

• doradzamy w zakresie dokumentacji kadrowej i zwolnień

• przeprowadzamy audyty kadrowe

• wspieramy przy sporach z pracownikami

Masz wątpliwości, czy Twoje procedury są zgodne z przepisami?

Skontaktuj się z nami – nasi eksperci zadbają o Twoje bezpieczeństwo kadrowe.