AI w księgowości 2026 – jak sztuczna inteligencja zmienia biura rachunkowe?

Sztuczna inteligencja w biurze rachunkowym to nie przyszłość. To teraźniejszość i ona już zmienia Twoją konkurencję. Dowiedz się, co AI robi dziś w księgowości, jakie korzyści możesz zyskać i na co uważać przy wdrożeniu.

Sztuczna inteligencja w księgowości – stan na 2026 rok

Jeszcze trzy lata temu termin “AI w księgowości” był domeną slajdów konferencyjnych. Dziś to twarda rzeczywistość, w której Twoja konkurencja już się porusza.

Liczby mówią same za siebie:

- Ponad 80% polskich specjalistów z biur rachunkowych i działów finansowych korzysta z narzędzi AI w codziennej pracy (Wolters Kluwer, 2025).

- 59% działów finansowych na świecie używa AI w 2025 roku – wzrost z 37% w roku 2023 (Gartner, 2025).

- 90% działów finansowych wdroży co najmniej jedno rozwiązanie AI do końca 2026 roku (Gartner, prognoza).

Pytanie nie brzmi już czy wdrożyć AI w biurze rachunkowym. Pytanie brzmi – czy Twoje biuro rachunkowe już to robi i czy robi to dobrze?

Co AI robi dziś w biurze rachunkowym?

Sztuczna inteligencja w biurze rachunkowym obejmuje dziś pięć kluczowych obszarów, które bezpośrednio wpływają na jakość obsługi Twojej firmy:

| Obszar | Co robi AI | Korzyść dla klienta |

| Przetwarzanie faktur | Automatyczny odczyt OCR + klasyfikacja konta | Szybsza obsługa, mniej błędów |

| Wykrywanie anomalii | Monitoring transakcji w czasie rzeczywistym | Ochrona przed fraudem i błędami |

| Weryfikacja podatkowa | Sprawdzanie białej listy VAT, NIP, split payment | Zgodność z przepisami |

| Raportowanie | Generowanie sprawozdań finansowych na żądanie | Dane w czasie rzeczywistym |

| Prognozowanie | Analiza przepływów pieniężnych i ryzyk podatkowych | Lepsze decyzje biznesowe |

AI a automatyzacja faktur – jak to działa w praktyce?

Automatyzacja faktur to jeden z najbardziej mierzalnych efektów wdrożenia AI w księgowości.

Nowoczesny system łączący OCR (optyczne rozpoznawanie znaków) z uczeniem maszynowym potrafi:

- odczytać fakturę w dowolnym układzie graficznym,

- wyodrębnić NIP kontrahenta, kwotę netto, datę i numer dokumentu,

- zweryfikować dane z bazą GUS,

- zaproponować klasyfikację na właściwe konto księgowe.

Cały proces zajmuje mniej niż 3 sekundy.

Wykrywanie błędów i fraudów finansowych

Ludzki mózg jest podatny na błędy zmęczenia. Algorytm – nie.

AI w kontroli finansowej nieustannie monitoruje dane i wychwytuje:

- zdublowane faktury,

- podejrzane transakcje niezgodne z historycznym wzorcem,

- błędne przypisania kont księgowych,

- rozbieżności między zamówieniami a fakturami.

68% firm po wdrożeniu automatyzacji procesów księgowych odnotowuje zmniejszenie ryzyka nadużyć finansowych (dane branżowe).

AI w kontekście KSeF i polskich przepisów podatkowych

Polska specyfika prawna to wyzwanie, z którym muszą mierzyć się wszystkie biura rachunkowe w Polsce. Split payment, KSeF (Krajowy System e-Faktur), biała lista podatników VAT – każdy z tych elementów wymaga stałej czujności.

Nowoczesne systemy AI dostosowane do polskich przepisów podatkowych automatycznie:

- weryfikują numery NIP na białej liście podatników VAT,

- kontrolują zgodność dokumentów z wymogami KSeF,

- flagują transakcje wymagające mechanizmu podzielonej płatności (split payment),

- monitorują zmiany w przepisach i dostosowują klasyfikacje.

Dla przedsiębiorcy korzystającego z outsourcingu księgowego oznacza to jedno: mniejsze ryzyko błędu podatkowego i wynikających z niego sankcji.

Czy sztuczna inteligencja zastąpi księgowych?

To pytanie, które słyszymy najczęściej.

Odpowiedź jest prosta. Nie, natomiast z pewnością zmieni charakter tej pracy.

Gartner szacuje, że mniej niż 10% działów finansowych wdrażających AI planuje redukcję zatrudnienia. Eliminuje stanowiska pomocnicze zajmujące się wyłącznie mechanicznym wprowadzaniem danych, ale jednocześnie zwiększa zapotrzebowanie na specjalistów zdolnych do:

- nadzoru nad algorytmami i weryfikacji wyników,

- interpretacji przepisów w niestandardowych sytuacjach,

- doradztwa strategicznego dla klientów,

- budowania relacji opartych na zaufaniu.

Księgowy, który przez 6 godzin ręcznie wprowadzał faktury, ma teraz 6 godzin na analizę marżowości, planowanie podatkowe i rozmowę z Tobą o kierunku rozwoju firmy.

To nie jest degradacja zawodu. To jego awans.

Najczęstsze błędy przy wdrożeniu AI w księgowości

– Brak testów pilotażowych przed pełnym wdrożeniem systemu.

– Nieprawidłowa integracja z istniejącym oprogramowaniem ERP.

– Zbyt duże zaufanie do algorytmu bez kontroli eksperta.

– Wdrożenie narzędzia ogólnego, niedostosowanego do polskich przepisów.

Podsumowanie: AI w biurze rachunkowym to przewaga, którą widać w wynikach

Sztuczna inteligencja w księgowości zmienia branżę nieodwracalnie. Biura rachunkowe, które wdrożyły AI, obsługują więcej klientów, popełniają mniej błędów i oferują głębsze doradztwo.

Biura, które czekają – patrzą na rosnącą lukę między sobą a konkurencją.

Kluczem jest odpowiednie podejście: wdrażaj AI z konkretnym celem, z właściwym narzędziem i z ludzkim nadzorem nad wynikami.

Liczby nigdy nie zastąpią zaufania – mogą sprawić, że będzie na nie znacznie więcej czasu.

Chcesz sprawdzić, jak zoptymalizować obsługę finansową swojej firmy?

Skontaktuj się z CWP – bez zobowiązań, konkretnie i na temat.

Ulga na robotyzację – jak skorzystać i nie popełnić błędówAutomatyzacja procesów to kierunek, w który inwestuje coraz więcej przedsiębiorców. Dzięki temu mogą nie tylko zwiększyć efektywność produkcji, ale też obniżyć koszty podatkowe. Właśnie temu służy ulga na robotyzację – rozwiązanie wprowadzone w Polskim Ładzie, które obowiązuje do końca 2026 roku. Jeśli jeszcze nie korzystasz z tego rozwiązania, sprawdź, jak działa ulga, co możesz odliczyć i jakie warunki musisz spełnić.

Kto może skorzystać z ulgi?

Ulga na robotyzację jest dostępna zarówno dla podatników PIT, jak i CIT, którzy inwestują w robotyzację procesów przemysłowych. Dotyczy firm rozliczających się na zasadach ogólnych.

Aby odliczyć koszty, muszą być one poniesione w danym roku podatkowym i nie mogą być finansowane z dotacji lub innych bezzwrotnych środków.

Szczegółowe warunki znajdziesz w ustawie o CIT, art. 38eb (zobacz w ISAP).

Jakie wydatki obejmuje ulga na robotyzację?

Ulga obejmuje katalog kosztów, które mają bezpośredni związek z robotyzacją.

Najczęściej odliczysz:

- zakup lub leasing robota przemysłowego,

- maszyny i urządzenia peryferyjne współpracujące z robotem (np. czujniki, systemy sterowania, panele operacyjne),

- oprogramowanie do obsługi, sterowania i integracji robotów,

- szkolenia dla pracowników, którzy będą obsługiwać roboty,

- montaż, instalację, uruchomienie i serwis systemu robotycznego.

Szczegółowy katalog znajdziesz na oficjalnym portalu podatkowym – czytaj więcej na podatki.gov.pl – ulga na robotyzację.

Jak rozliczyć ulgę krok po kroku?

- Odliczenia dokonujesz w rocznym zeznaniu PIT lub CIT.

- Możesz odliczyć 50% kosztów kwalifikowanych poniesionych w danym roku podatkowym.

- Jeśli w danym roku dochód jest zbyt niski, niewykorzystaną ulgę możesz rozliczyć w kolejnych latach – maksymalnie przez 6 lat.

- Kluczowe jest prawidłowe udokumentowanie wydatków – faktury, specyfikacje techniczne i potwierdzenie, że robot spełnia wymogi techniczne.

Jeśli masz wątpliwości, czy Twój zakup kwalifikuje się do ulgi, możesz sprawdzić interpretacje podatkowe w Systemie Informacji Podatkowej (SIP): sip.mf.gov.pl.

Najczęstsze błędy – na co uważać?

Przy korzystaniu z ulgi na robotyzację przedsiębiorcy najczęściej popełniają trzy błędy:

- Odliczają koszty, które nie spełniają definicji robota przemysłowego.

- Nie posiadają wymaganej dokumentacji, co utrudnia udowodnienie prawa do ulgi w razie kontroli.

- Dwukrotnie odliczają te same wydatki, np. w ramach ulgi B+R i ulgi na robotyzację.

Aby ich uniknąć, warto regularnie sprawdzać oficjalne wytyczne – czytaj więcej o przepisach na podatki.gov.pl.

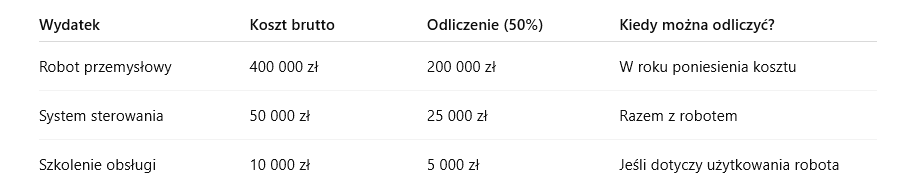

Przykładowe wyliczenie ulgi

Ulga na robotyzację to konkretne narzędzie, które pozwala realnie obniżyć podstawę opodatkowania. Kluczowe jest jednak to, aby dokumentacja była kompletna, a koszty faktycznie spełniały wymogi przepisów.

Chcesz mieć pewność, że Twoja ulga będzie rozliczona prawidłowo? Podejmij współpracę z naszym biurem rachunkowym, które poprowadzi Cię krok po kroku przez cały proces.

W dynamicznie rozwijającej się branży e-commerce, skuteczne zarządzanie magazynem to klucz do sukcesu. Sprawnie działający magazyn nie tylko poprawia płynność operacyjną, ale także wpływa na satysfakcję klientów, umożliwiając szybkie realizowanie zamówień. W tym artykule przedstawiamy kluczowe strategie, które pomogą zoptymalizować zarządzanie magazynem w e-commerce. (więcej…)

Jak przejść na elektroniczny obieg dokumentów (EOD) u siebie w firmie?Wdrożenie elektronicznego obiegu dokumentów (EOD) w firmie to zadanie wymagające planowania, ale przynoszące liczne korzyści, takie jak oszczędność czasu i zasobów, lepsze zarządzanie danymi, a także zwiększona efektywność operacyjna. Aby pomóc w tym procesie, przedstawiamy kompleksowy przewodnik, jak krok po kroku wdrożyć elektroniczny obieg dokumentów w Twojej firmie. (więcej…)

Ulga na robotyzację – informacje w pigułceUlgę na robotyzację wprowadzono w ramach Polskiego Ładu. Jej głównym celem jest zwiększenie produktywności i konkurencyjności polskich przedsiębiorstw. Kto, kiedy, na co i pod jakimi warunkami może skorzystać z ulgi na robotyzację – o tym piszemy w poniższym artykule. Podpowiadamy też, jak zwiększyć poziom odliczenia inwestycji od podatku.

Kto może skorzystać z ulgi na robotyzację?

Adresatem ulgi są podatnicy PIT lub CIT prowadzący pozarolniczą działalność gospodarczą. Nie ma znaczenia wielkość przedsiębiorstwa, ilość zatrudnionych pracowników ani branża, w której działa podatnik. Ważne jest to, aby inwestycja dotyczyła robota przemysłowego. Od 1 lutego 2023 roku obowiązuje poprawka, która zmienia zasady przyznawania ulgi na robotyzację. Nie mogą z niej skorzystać firmy, których działalność jest określona jako “szczególnie szkodliwa dla środowiska”.

Czego dotyczy ulga?

Ulga dotyczy fabrycznie nowego robota przemysłowego, czyli automatycznie sterowanego, programowalnego, wielozadaniowego urządzenia o 3 stopniach swobody. Aby spełniało ono warunki robota przemysłowego, musi:

- posiadać właściwości manipulacyjne i lokomocyjne (do zastosowań przemysłowych);

- cyfrowo wymieniać dane z urządzeniami sterującymi, monitorującymi i diagnostycznymi;

- łączyć się z systemami teleinformatycznymi służącymi do projektowania produktów, zarządzania produkcją lub jej planowania;

- podlegać monitorowaniu z użyciem czujników, kamer i innych rozwiązań;

- być zintegrowany z innymi urządzeniami stanowiącymi część procesów produkcyjnych.

Jak działa ulga na robotyzację?

Podatnik może odliczyć od podstawy opodatkowania 50% kosztów poniesionych związanych z:

- zakupem robota przemysłowego,

- jego instalacją,

- przeszkoleniem pracowników z obsługi urządzeń,

- nabyciem wartości niematerialnych i prawnych, niezbędnych do uruchomienia i działania robota przemysłowego,

- opłatami leasingowymi dotyczącymi robotów przemysłowych.

Jak długo działa ulga?

Ulga weszła w życie w 2022 roku i obowiązuje do 2026. W praktyce oznacza to, że dotyczy wydatków zaliczonych do kosztów uzyskania przychodu w latach 2022-2026.

Cele ulgi na robotyzację

Inwestycja w roboty przemysłowe pociąga za sobą spore nakłady pieniężne. Odpowiedzią na takie wyzwania finansowe jest właśnie omawiana tutaj ulga na robotyzację. Skorzystanie z niej ma być szansą dla wielu przedsiębiorców na zautomatyzowanie pracy. Automatyzacja z kolei pozwala uzupełnienie braków kadrowych (zwłaszcza do ciężkich, monotonnych zadań, wykonywanych w szkodliwych warunkach). Stanowi też bufor bezpieczeństwa w takich sytuacjach jak pandemia, wysokie ryzyko wypadków czy niekorzystne dla organizmu temperatury.

Problemy w interpretacji przepisów i kontrowersje wokół ulgi

Regulacja dotycząca ulgi jest wewnętrznie sprzeczna i narosły wokół niej liczne kontrowersje. Koszty nabycia środków trwałych co do zasady nie stanowią kosztów uzyskania przychodów – kosztami takimi są bowiem jedynie odpisy amortyzacyjne. W świetle przepisów wcale nie jest takie jasne, czy od podstawy opodatkowania można odliczyć jednorazowo 50% kosztów nabycia robota, czy ulga jednak dotyczy wyłącznie odpisów amortyzacyjnych.

Warto tutaj dodać, że stawki amortyzacyjne dla robotów przemysłowych (18%) oraz innych urządzeń (zwykle 10% lub 14%) są niewystarczające dla pełnego zamortyzowania środków trwałych nabytych w okresie obowiązywania ulgi (tj. do 2026 r.). Co więcej, gdy wydatki będą poniesione w połowie bądź pod koniec okresu obowiązywania ulgi, poziom odliczenia poniesionych kosztów będzie jeszcze niższy.

Jak zwiększyć poziom odliczenia inwestycji od podatku?

W określonych sytuacjach podatnicy CIT i PT mogą wybrać metodę amortyzacji – liniową lub degresywną. Jeśli nabycie środka trwałego (jakim jest robot przemysłowy) nastąpi bliżej 2026 roku, warto wybrać tę drugą metodę (degresywną). W wymierny sposób wpłynie to na wysokość odpisów amortyzacyjnych w pierwszych latach eksploatacji środka trwałego.

Z kolei jeśli środki trwałe będą eksploatowane intensywniej niż przewidują to normy lub ich użytkowanie wymaga szczególnych umiejętności technicznych – wówczas można zastosować stawkę amortyzacyjną powiększoną o współczynnik 1,4.