Fundacja rodzinna – dwa lata obowiązywania przepisów

22 maja 2025 r. miną dokładnie dwa lata od wejścia w życie ustawy o fundacji rodzinnej. To stosunkowo nowa instytucja w polskim systemie prawnym, a już zdążyła zyskać ogromne zainteresowanie przedsiębiorców. Zarejestrowano ponad 2,5 tys. fundacji rodzinnych, co znacznie przekroczyło oczekiwania Ministerstwa Sprawiedliwości i środowiska doradców.

W artykule podsumowujemy sukcesy tego rozwiązania, ale też sygnalizujemy wyzwania – szczególnie te wynikające z planowanych zmian podatkowych.

Czym jest fundacja rodzinna?

Fundacja rodzinna to forma prawna, która umożliwia zarządzanie majątkiem rodzinnym, jego ochronę oraz płynne przeprowadzenie sukcesji między pokoleniami. Najczęściej wykorzystywana jest przez właścicieli firm rodzinnych, którzy chcą oddzielić biznes od życia prywatnego i jednocześnie zapewnić ciągłość działania przedsiębiorstwa.

Najważniejsze cechy fundacji rodzinnej:

-

nie ma właściciela – beneficjenci mają prawo do świadczeń, ale nie są właścicielami majątku,

-

może pełnić funkcję holdingu rodzinnego,

-

daje możliwość zaplanowania sukcesji na wiele lat do przodu.

Liczby mówią same za siebie

Do końca kwietnia 2025 r. złożono około 4 tys. wniosków o rejestrację fundacji rodzinnych. 2,5 tys. z nich zostało już wpisanych do rejestru, który prowadzi Sąd Okręgowy w Piotrkowie Trybunalskim. To bardzo dużo jak na zaledwie dwa lata funkcjonowania przepisów.

Eksperci są zgodni – fundacja rodzinna była potrzebna i wypełniła lukę w polskim systemie sukcesji biznesowej. Jej popularność pokazuje, że przedsiębiorcy chcą zabezpieczać majątek i myśleć długofalowo.

Planowane zmiany i obawy przedsiębiorców

Sukces fundacji rodzinnych nie oznacza braku zagrożeń. W 2024 r. Ministerstwo Finansów zapowiedziało zmiany w opodatkowaniu fundacji, które – zdaniem wielu ekspertów – mogą osłabić zaufanie do tej instytucji.

Rozważane zmiany obejmują m.in.:

-

objęcie świadczeń dla beneficjentów daniną solidarnościową (4% od nadwyżki ponad 1 mln zł),

-

19% CIT od sprzedaży majątku przez fundację w ciągu 15 lat od nabycia,

-

uzależnienie zwolnienia podatkowego od długoterminowego „trzymania” majątku,

-

wyłączenie niektórych przychodów (np. z najmu krótkoterminowego) ze zwolnienia podatkowego.

Takie propozycje mogą zniechęcić część przedsiębiorców do zakładania fundacji rodzinnej – zwłaszcza tych, którzy nie chcą ryzykować zmian reguł gry po zaledwie dwóch latach.

Fundacja rodzinna – sukcesja, a nie optymalizacja

Wielu ekspertów podkreśla, że fundacja rodzinna nie jest narzędziem agresywnej optymalizacji podatkowej. Jej celem ma być sukcesja, ochrona majątku i inwestowanie z myślą o przyszłych pokoleniach.

Co ważne, polskie przepisy już teraz przewidują mechanizmy przeciwdziałania nadużyciom – np. przez kontrolę działalności fundacji, ograniczenia dotyczące działalności gospodarczej czy możliwość odmowy wydania opinii zabezpieczającej.

Rejestracja fundacji rodzinnej – co trzeba poprawić?

Na dziś największym problemem praktycznym jest długi czas oczekiwania na rejestrację – nawet do 8 miesięcy. Wynika to m.in. z:

-

papierowej formy wniosków (w przeciwieństwie do elektronicznego KRS),

-

braku zasobów kadrowych w sądzie w Piotrkowie Trybunalskim.

Usprawnienie procedur rejestracyjnych mogłoby znacząco zwiększyć atrakcyjność tej instytucji.

Co może zrobić biuro rachunkowe w kontekście fundacji rodzinnej?

Jeśli rozważasz założenie fundacji rodzinnej lub już ją prowadzisz, pamiętaj, że to rozwiązanie wymaga również bieżącej obsługi księgowej i podatkowej. Biuro rachunkowe może Ci pomóc m.in. w:

-

prowadzeniu ewidencji przychodów i kosztów fundacji,

-

naliczaniu CIT i przygotowywaniu deklaracji podatkowych,

-

wsparciu w rozliczeniach z beneficjentami,

-

analizie skutków planowanych zmian podatkowych,

-

kontakcie z urzędami w przypadku wątpliwości interpretacyjnych.

Prowadzenie fundacji rodzinnej to nie tylko planowanie majątku – to także obowiązki księgowe, które warto powierzyć doświadczonemu zespołowi.

A więc..

Fundacja rodzinna to ciekawe i skuteczne narzędzie ochrony oraz przekazywania majątku. Działa już 2,5 tysiąca takich podmiotów w Polsce – mimo pewnych obaw związanych ze zmianami w przepisach. Jeśli chcesz wiedzieć, czy to rozwiązanie będzie korzystne w Twojej sytuacji – porozmawiaj z księgowym, który zna temat od strony praktycznej.

Zwolnienia grupowe i restrukturyzacje w 2025 roku – co muszą wiedzieć przedsiębiorcy?

Coraz więcej firm w Polsce ogłasza restrukturyzacje i planuje zwolnienia grupowe. Rok 2025 przynosi rekordowe liczby, a trend ten może się utrzymać również w 2026 roku. Co to oznacza dla przedsiębiorców i jak przygotować się na zmiany?

Fala zwolnień – dane są niepokojące

Z danych Głównego Urzędu Statystycznego wynika, że tylko w marcu 2025 roku 31 firm zadeklarowało zamiar zwolnienia ponad 56 tysięcy pracowników. Dla porównania – jeszcze pod koniec 2024 roku liczba ta była dziesięciokrotnie niższa. Skala zmian może niepokoić, szczególnie że dotyczy nie tylko sektora prywatnego, ale również publicznego.

Zwolnienia planowane są w różnych branżach – od przemysłu i logistyki, przez usługi, po działalność kreatywną. To sygnał, że obecna sytuacja gospodarcza wpływa szeroko i wymaga od firm elastycznego podejścia.

Przenoszenie działalności za granicę i cięcie kosztów

Jednym z czynników, który często towarzyszy zwolnieniom, jest relokacja działalności do innych krajów – zwłaszcza tam, gdzie koszty pracy są niższe. Nie oznacza to rezygnacji z rozwoju, a raczej konieczność dostosowania modelu biznesowego do zmieniających się warunków rynkowych.

W Polsce przedsiębiorcy mierzą się z wyższymi kosztami zatrudnienia, większym obciążeniem regulacyjnym oraz rosnącą niepewnością co do przyszłych zmian prawnych. Wszystko to sprawia, że wielu właścicieli firm szuka rozwiązań, które pozwolą im utrzymać rentowność.

Zwolnienia rozłożone w czasie i programy dobrowolnych odejść

Aby uniknąć napięć wewnętrznych i zachować płynność operacyjną, niektóre firmy decydują się na rozłożenie zwolnień w czasie. Taki zabieg pozwala ominąć procedurę formalnych zwolnień grupowych i ograniczyć dezorganizację.

Stosowane są też tzw. programy dobrowolnych odejść, a także pakiety motywacyjne dla pracowników, którzy pozostają w firmie do końca trwania projektu lub umowy. To rozwiązania coraz częściej spotykane na rynku, szczególnie tam, gdzie proces redukcji zatrudnienia trwa kilka miesięcy![]()

Krótszy tydzień pracy – kolejne wyzwanie

W 2025 roku planowane są testy skróconego czasu pracy. To działanie, które może wpłynąć na sposób organizacji pracy w wielu przedsiębiorstwach. Choć projekt jest w fazie pilotażu, jego ogłoszenie wywołało dużą niepewność – część pracodawców już dziś zastanawia się, jak takie zmiany wpłyną na koszty i efektywność zespołów.

W kontekście pozostałych wyzwań – takich jak wzrost płacy minimalnej czy rosnące składki – przedsiębiorcy potrzebują dziś stabilnego planowania i dobrego wsparcia w zakresie bieżących rozliczeń.

Jak może pomóc biuro rachunkowe?

W sytuacjach takich jak restrukturyzacja, redukcja etatów czy planowanie kosztów zatrudnienia, biuro rachunkowe może odegrać istotną rolę – przede wszystkim poprzez:

-

bieżące monitorowanie kosztów i wyników finansowych firmy,

-

prawidłowe przygotowanie dokumentacji kadrowo-płacowej i raportów do ZUS oraz urzędów,

-

analizę obciążeń podatkowych i wsparcie w bieżącej optymalizacji kosztów,

-

przygotowanie dokumentów niezbędnych przy zakończeniu umów o pracę.

Jeśli Twoja firma przechodzi przez zmiany organizacyjne lub szuka sposobów na dostosowanie się do nowych warunków – warto skonsultować się z księgowym, który pomoże spojrzeć na sytuację nie tylko z perspektywy obowiązków, ale i możliwości.

Współpracuj z nami

W Chandon Waller & Partners od lat współpracujemy z firmami, które potrzebują niezawodnego wsparcia księgowego. Pomagamy w porządkowaniu dokumentacji, przygotowaniu danych do decyzji kadrowych i kontrolujemy zgodność z obowiązującymi przepisami.

Poznaj naszą ofertę na stronie: www.chandonwaller.pl

Podsumowując

W 2025 roku coraz więcej firm zmierzy się z koniecznością ograniczenia kosztów i reorganizacji zatrudnienia. Nie musi to jednak oznaczać chaosu. Z odpowiednim wsparciem i planowaniem można przejść przez ten proces spokojnie i zgodnie z przepisami.

Firma w domu – jak legalnie odliczyć prąd, internet i odsetki od kredytu?

Prowadzisz firmę w domu? Masz szansę na realne oszczędności podatkowe. Fiskus coraz częściej przyznaje, że przedsiębiorcy pracujący z własnego mieszkania mogą zaliczyć do kosztów uzyskania przychodu część wydatków związanych z utrzymaniem lokalu. Dotyczy to m.in. mediów, internetu, a nawet odsetek od kredytu hipotecznego. Sprawdź, co możesz odliczyć i jak zrobić to zgodnie z prawem.

Firma w domu – powszechna praktyka i konkretne korzyści

Prowadzenie jednoosobowej działalności gospodarczej w miejscu zamieszkania to już norma. Taka forma pracy pozwala oszczędzić czas i pieniądze, a przy tym – jak pokazują najnowsze interpretacje podatkowe – umożliwia odliczenie wielu domowych kosztów. Skarbówka potwierdza: firma w domu to nie problem, jeśli koszty są uzasadnione i odpowiednio udokumentowane.

Jakie wydatki możesz odliczyć, prowadząc firmę w domu?

Dyrektor Krajowej Informacji Skarbowej w interpretacjach indywidualnych potwierdza, że do kosztów uzyskania przychodu można zaliczyć:

- prąd, gaz, wodę i ogrzewanie,

- internet,

- podatek od nieruchomości,

- odsetki od kredytu hipotecznego,

- czynsz,

- część kosztów garażu, jeśli przechowujesz w nim samochód służbowy.

Warunek? Musisz określić proporcję powierzchni wykorzystywanej do celów działalności gospodarczej. Zazwyczaj przyjmuje się od 20% do 30% całości mieszkania – choć w niektórych przypadkach można zastosować inne metody.

Przykład z praktyki – kancelaria prawnicza i biuro w szeregowcu

W interpretacji z 6 marca 2025 r. (nr 0112-KDIL2-2.4011.41.2024.1.KP) fiskus przyznał rację prawnikowi, który urządził biuro w swoim nowo zakupionym domu szeregowym. Choć nie wprowadził nieruchomości do ewidencji środków trwałych, mógł zaliczyć do kosztów m.in. prąd, internet, podatek od nieruchomości oraz odsetki od kredytu – proporcjonalnie do powierzchni wykorzystywanej do pracy.

Internet – nawet 66% kosztów do odliczenia

Jeśli internet to Twoje główne narzędzie pracy – możesz odliczyć jeszcze więcej. Programista, który rozliczał czas użytkowania internetu w ramach działalności i celów prywatnych, uzyskał interpretację (z 4 kwietnia 2025 r., nr 0113-KDIPT2-1.4011.125.2025.1.MGR), która potwierdza możliwość odliczenia aż 66% kosztów internetu.

Ważne: przedsiębiorca dokumentował czas pracy i podział korzystania z sieci. To dowód, że rzetelność i odpowiednie zapisy to klucz do pozytywnej interpretacji.

Garaż i samochód firmowy – również do odliczenia

Firma w domu to nie tylko biurko i komputer. Jeśli używasz samochodu służbowego i parkujesz go w domowym garażu, również możesz rozliczyć część kosztów utrzymania garażu jako koszty podatkowe.

Uwaga na zakaz amortyzacji

Od 2022 roku, na skutek zmian wprowadzonych przez Polski Ład, nie można amortyzować nieruchomości mieszkalnych – nawet jeśli część mieszkania wykorzystujesz na potrzeby działalności. Oznacza to, że koszty zakupu, remontów oraz podatku od czynności cywilnoprawnych (PCC) nie mogą być już rozliczane przez odpisy amortyzacyjne![]()

Jak udokumentować koszty, gdy prowadzisz firmę w domu?

Aby bezpiecznie odliczać wydatki:

- Określ proporcję powierzchni przeznaczonej na działalność (np. 30% mieszkania).

- Zbieraj faktury i rachunki – najlepiej wystawione na dane firmy.

- Prowadź dokumentację pomocniczą, np. ewidencję czasu pracy z wykorzystaniem internetu.

- Nie wprowadzaj lokalu mieszkalnego do ewidencji środków trwałych, jeśli nie chcesz go amortyzować.

Czyli.. firma w domu to nie tylko wygoda, ale i realne oszczędności

Jeśli pracujesz z własnego mieszkania, nie rezygnuj z przysługujących Ci ulg. Firma w domu to nie tylko elastyczność, ale i możliwość rozliczenia części domowych kosztów w ramach działalności gospodarczej. Pamiętaj jednak, by działać zgodnie z przepisami, zbierać dokumenty i stosować rozsądne proporcje.

Gdzie szukać oficjalnych informacji?

Aby uzyskać oficjalne interpretacje podatkowe dotyczące prowadzenia firmy w domu, możesz skorzystać z następujących źródeł:

-

Portal podatkowy – Głos podatnika: miejsce, gdzie możesz zgłaszać swoje sugestie i pytania dotyczące przepisów podatkowych.

-

Usługi dla przedsiębiorcy – Portal Gov.pl: znajdziesz tu informacje o usługach online dla przedsiębiorców, w tym o możliwości uzyskania interpretacji podatkowej.

-

PIT, CIT i VAT – mikrorachunek podatkowy: informacje o mikrorachunku podatkowym, na który wpłacisz swoje podatki.

Szukasz więcej praktycznych wskazówek?

Obserwuj nas w Internecie i bądź na bieżąco z informacjami o zmianach w PIT i interpretacjach podatkowych! Skontaktuj się z nami TUTAJ.

Termin na złożenie rocznego zeznania PIT minął 30 kwietnia. Co zrobić, jeśli nie zdążyłeś wysłać deklaracji w terminie? Spokojnie – jeszcze możesz to naprawić. W tym artykule podpowiadamy, jak postępować krok po kroku.

PIT po terminie – co to oznacza?

Złożenie zeznania PIT po terminie może wiązać się z pewnymi konsekwencjami, ale dobra wiadomość jest taka, że jeśli szybko podejmiesz działanie, możesz ich uniknąć lub je zminimalizować.

1. Złóż PIT jak najszybciej

Nie czekaj – im szybciej złożysz zaległy PIT, tym lepiej. Możesz to zrobić:

- Elektronicznie przez usługę Twój e-PIT

- Przez e-Deklaracje

- Tradycyjnie – w formie papierowej w urzędzie skarbowym lub pocztą

2. Dołącz czynny żal (jeśli masz niedopłatę podatku)

Czynny żal to pismo, w którym informujesz urząd skarbowy, że sam zauważyłeś swój błąd i prosisz o odstąpienie od kary. W treści warto wskazać, że nie było to celowe działanie i że niezwłocznie złożyłeś PIT oraz uregulowałeś ewentualne zaległości![]()

Czynny żal można złożyć:

- Osobiście lub listownie w urzędzie

- Elektronicznie (np. z wykorzystaniem profilu zaufanego lub kwalifikowanego podpisu elektronicznego)

3. Zapłać zaległy podatek z odsetkami

Jeśli masz niedopłatę podatku, ureguluj ją jak najszybciej. Odsetki za zwłokę są naliczane od dnia po terminie (czyli od 1 maja) i wynoszą obecnie 14,5% w skali roku (stan na 2024 r.).

4. Sprawdź, czy Twój PIT nie został złożony automatycznie

Jeśli rozliczasz się na formularzu PIT-37 lub PIT-38, możliwe, że Krajowa Administracja Skarbowa automatycznie zaakceptowała Twoje zeznanie 30 kwietnia w usłudze Twój e-PIT.

Wejdź na podatki.gov.pl i zaloguj się do usługi Twój e-PIT, aby sprawdzić swój status.

Czy będą konsekwencje za spóźniony PIT?

Zależy od sytuacji:

- Zwrot podatku – jeśli przysługuje Ci zwrot, ale nie złożyłeś deklaracji, po prostu nie dostaniesz pieniędzy, dopóki tego nie zrobisz. Kara raczej Ci nie grozi.

- Niedopłata podatku – w tym przypadku mogą być naliczone odsetki i możliwa grzywna, jeśli nie dołączysz czynnego żalu.

- Brak działania – jeśli nie złożysz PIT w ogóle i nie zapłacisz podatku, urząd może wszcząć postępowanie i nałożyć mandat.

A więc..

Jeśli spóźniłeś się ze złożeniem PIT – nie panikuj. Złóż deklarację jak najszybciej, dołącz czynny żal i ureguluj ewentualną niedopłatę. Dzięki temu unikniesz problemów i odetchniesz z ulgą. Pamiętaj – lepiej działać od razu, niż czekać na wezwanie z urzędu skarbowego.

Ulga na złe długi w podatkach dochodowych – co warto wiedzieć?

Złe długi to problem, który dotyka wielu przedsiębiorców – niezapłacone faktury to nie tylko brak wpływów, ale też konsekwencje podatkowe. Na szczęście od 1 stycznia 2020 r. funkcjonuje w podatkach dochodowych (PIT, CIT i ryczałt) ulga na złe długi, która pozwala lepiej zarządzać skutkami opóźnień w płatnościach.

W tym artykule wyjaśniamy, czym są złe długi, jak działa ulga na złe długi w podatkach dochodowych oraz jakie warunki trzeba spełnić, by z niej skorzystać – zarówno jako wierzyciel, jak i dłużnik.

Czym są złe długi?

Złe długi to należności, które nie zostały opłacone w terminie – mimo że wynikają z zawartej umowy lub wystawionej faktury. W świetle przepisów podatkowych za zły dług uznaje się wierzytelność lub zobowiązanie, które nie zostało uregulowane w ciągu 90 dni od terminu płatności.

Ulga na złe długi – jak działa?

Mechanizm ulgi na złe długi polega na korekcie podstawy opodatkowania:

- Wierzyciel może zmniejszyć podstawę opodatkowania o wartość niezapłaconej faktury.

- Dłużnik ma obowiązek zwiększyć podstawę opodatkowania o wartość zobowiązania, którego nie uregulował w terminie.

Co ważne – korekty dokonuje się w zeznaniu podatkowym za ten rok, w którym upłynęło 90 dni od daty płatności określonej w umowie lub na fakturze.

Kto może skorzystać z ulgi?

Ulga na złe długi dotyczy:

- podatników PIT (skala, liniowy, ryczałt),

- podatników CIT (spółki kapitałowe i inne osoby prawne).

Może być stosowana zarówno przez osoby prowadzące jednoosobową działalność gospodarczą, jak i przez spółki.

Warunki skorzystania z ulgi

Aby skorzystać z ulgi na złe długi, muszą być spełnione łącznie następujące warunki:

- Transakcja miała charakter handlowy (dostawa towaru lub świadczenie usługi).

- Obie strony transakcji prowadzą działalność gospodarczą, opodatkowaną w Polsce.

- Nie minęły 2 lata od końca roku, w którym wystawiono fakturę lub podpisano umowę.

- Dłużnik nie jest w trakcie postępowania restrukturyzacyjnego, upadłościowego lub likwidacji.

- Wierzytelność nie została uregulowana ani zbyta do dnia złożenia zeznania podatkowego.

Co w przypadku późniejszej zapłaty?

Jeżeli po dokonaniu korekty:

- wierzyciel otrzyma zapłatę lub zbyje wierzytelność – musi zwiększyć podstawę opodatkowania lub zmniejszyć stratę w zeznaniu za rok, w którym to nastąpiło

- dłużnik ureguluje zobowiązanie – może zmniejszyć podstawę opodatkowania lub zwiększyć stratę, również w zeznaniu za rok, w którym dokonano zapłaty.

Uwaga: różne stawki opodatkowania

Od 1 stycznia 2023 r. przy dochodach opodatkowanych różnymi stawkami, korekty należy rozliczać proporcjonalnie – czyli według udziału danego rodzaju dochodu w całkowitym przychodzie.

Przykład zastosowania ulgi na złe długi

Firma X wystawiła fakturę z terminem płatności 1 lutego 2024 r. Kontrahent nie zapłacił. 90 dni od terminu płatności minęły 1 maja 2024 r. Firma X może pomniejszyć swój dochód w zeznaniu za rok 2024 o wartość tej wierzytelności. Jeśli kontrahent zapłaci np. w marcu 2025 r., Firma X ma obowiązek doliczyć tę kwotę w zeznaniu za 2025 r.

Ulga a COVID-19

W czasie epidemii COVID-19 istniała możliwość niestosowania ulgi na złe długi, jeśli firma:

- poniosła straty z powodu pandemii,

- miała spadek przychodów o co najmniej 50%,

- działała w warunkach ogłoszonego stanu epidemii lub zagrożenia epidemicznego.

Obecnie to zwolnienie nie obowiązuje – ulga jest znów obowiązkowa dla dłużników i dobrowolna dla wierzycieli.

Złe długi – podsumowanie

Ulga na złe długi w podatkach dochodowych to ważne narzędzie wspierające płynność finansową firm. Pozwala wierzycielom ograniczyć skutki nieopłaconych faktur, a dłużników obliguje do odpowiedniego ujęcia zaległości w rozliczeniach podatkowych.

Warto monitorować terminy płatności i reagować odpowiednio po 90 dniach od ich upływu, by nie narazić się na błędy podatkowe. W przypadku wątpliwości, zalecana jest konsultacja z księgowym lub doradcą podatkowym.

Więcej możesz przeczytać na stronie rządowej biznes.gov.

Jeśli potrzebujesz merytorycznego wsparcia w księgowości skontaktuj się z nami TUTAJ. Nasi eksperci czekają na Ciebie!

Zasiłki chorobowe i L4 w 2025 roku – co warto wiedzieć?

Wielu pracowników i przedsiębiorców zadaje nam pytania o zasiłki chorobowe oraz zasady wystawiania L4. Dlatego przygotowaliśmy krótkie podsumowanie, które pomoże Ci odnaleźć się w najważniejszych przepisach obowiązujących w 2025 roku.

Kiedy przysługuje zasiłek chorobowy?

Zasiłek chorobowy przysługuje osobie ubezpieczonej, która w czasie trwania ubezpieczenia chorobowego stała się niezdolna do pracy z powodu choroby. Warto pamiętać, że prawo do zasiłku nabywa się po tzw. okresie wyczekiwania:

-

30 dni nieprzerwanego ubezpieczenia chorobowego – dla pracowników zatrudnionych na umowę o pracę,

-

90 dni – w przypadku osób samozatrudnionych oraz ubezpieczonych dobrowolnie.

Kto wypłaca świadczenia chorobowe?

-

Przez pierwsze 33 dni niezdolności do pracy (lub 14 dni, jeśli pracownik ma powyżej 50 lat) – wynagrodzenie chorobowe wypłaca pracodawca.

-

Po tym okresie – wypłatą zasiłku zajmuje się ZUS.

Ile wynosi zasiłek chorobowy?

Wysokość świadczenia zależy od przyczyny niezdolności do pracy:

-

80% podstawy wymiaru – w przypadku standardowej choroby,

-

100% podstawy – jeżeli niezdolność wynika z:

-

ciąży,

-

wypadku w drodze do pracy lub z pracy,

-

poddania się badaniom jako kandydat na dawcę komórek, tkanek, narządów.

-

Jak długo można pobierać zasiłek chorobowy?

-

Maksymalnie przez 182 dni,

-

Aż do 270 dni – jeśli przyczyną jest gruźlica lub niezdolność do pracy przypada na okres ciąży.

Po wyczerpaniu tego okresu można wnioskować o świadczenie rehabilitacyjne, jeśli jest szansa na odzyskanie zdolności do pracy![]()

Przebywając na zwolnieniu, możesz skorzystać z Internetowego Konta Pacjenta, gdzie znajdziesz wiele przydatnych informacji.

Masz pytania dotyczące zwolnień lekarskich lub rozliczeń z ZUS?

Skontaktuj się z naszym biurem – pomożemy Ci prawidłowo rozliczyć zasiłki, zweryfikować dokumentację i uniknąć błędów w kontaktach z ZUS.

Działamy na rzecz bezpieczeństwa i spokoju Twojej firmy.

Zadzwoń do nas lub napisz wiadomość – jesteśmy do Twojej dyspozycji!

Urlop wypoczynkowy pod kontrolą: jak planować zgodnie z prawem i efektywnie?Dlaczego planowanie urlopów ma znaczenie?

Urlop to nie tylko prawo każdego pracownika, ale również kluczowy element strategii zarządzania zasobami ludzkimi. Dobrze zaplanowane urlopy to gwarancja ciągłości pracy, optymalnego wykorzystania potencjału zespołu oraz zadowolenia pracowników. Co więcej, skuteczne planowanie pozwala uniknąć sytuacji kryzysowych, takich jak niedobory kadrowe w kluczowych momentach.

Podstawy prawne planowania urlopów

Zgodnie z art. 163 Kodeksu pracy, pracodawca ustala plan urlopów, uwzględniając wnioski pracowników oraz potrzebę zapewnienia normalnego toku pracy. Plan ten nie musi jednak obejmować 4 dni urlopu na żądanie. Co ważne, planowanie urlopów nie jest obligatoryjne w każdym przypadku. Pracodawca może zrezygnować z tworzenia planu, jeśli:

- w firmie nie działa zakładowa organizacja związkowa,

- działająca organizacja związkowa wyrazi zgodę na rezygnację z planu.

W takich przypadkach terminy urlopów ustala się indywidualnie z każdym pracownikiem.

Kiedy najlepiej tworzyć plan urlopów?

Choć przepisy nie wskazują konkretnego terminu, najlepszym momentem na przygotowanie planu jest koniec roku kalendarzowego poprzedzającego okres urlopowy. Oznacza to, że plan na rok następny warto mieć gotowy do 31 grudnia.

Jak powinien wyglądać plan urlopów?

Dobry plan urlopowy powinien zawierać:

- terminy urlopów wypoczynkowych,

- dane pracowników (imię, nazwisko, dział),

- zasady zmiany planu w przypadku nieprzewidzianych sytuacji,

- sposób komunikacji planu z pracownikami.

Warto pamiętać, że zgodnie z prawem przynajmniej jedna część urlopu powinna obejmować co najmniej 14 kolejnych dni kalendarzowych.

5 najczęstszych błędów przy planowaniu urlopów:

- Brak komunikacji z zespołem przy ustalaniu terminów.

- Niedostosowanie planu do sezonowości biznesu.

- Nieuwzględnianie projektów i terminów kluczowych dla działalności firmy.

- Zbyt późne rozpoczęcie planowania (np. w lutym lub marcu danego roku).

- Traktowanie urlopów jako przykrego obowiązku, zamiast jako narzędzia motywacyjnego.

Jak pogodzić potrzeby pracowników i interes firmy?

- Zapewnij jasne kryteria planowania (np. kolejność zgłoszeń, rotacja, zasada “fair share”).

- Wykorzystaj systemy informatyczne do planowania (np. tomHRM, Kadromierz).

- Pozostaw margines elastyczności na sytuacje losowe.

Wpływ pracy zdalnej i hybrydowej na planowanie urlopów

W dobie pracy hybrydowej warto przemyśleć nowe podejście do zarządzania obecnością. Choć elastyczność pracy pozornie ogranicza potrzebę urlopu, pracownicy nadal potrzebują realnego odpoczynku od obowiązków. Pracodawca powinien dbać, by pracownicy korzystali z urlopu, nawet jeśli część pracy wykonują z domu.

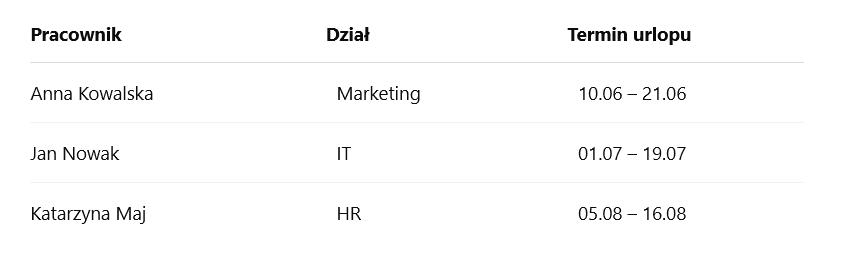

Przykładowy harmonogram urlopów (fragment):

Korzyści płynące z efektywnego planowania urlopów

- Zapewnienie ciągłości pracy – brak niespodziewanych braków kadrowych.

- Lepsze zarządzanie zasobami ludzkimi – możliwość planowania projektów i zadań.

- Zadowolenie pracowników – poczucie docenienia i możliwość wypoczynku.

- Uniknięcie konfliktów – przejrzyste zasady planowania eliminują nieporozumienia.

Urlop to nie tylko czas odpoczynku, ale też strategiczne narzędzie zarządzania personelem. Dobrze przygotowany plan urlopów to inwestycja w stabilność działania firmy, zaangażowanie zespołu i spokojną atmosferę pracy. Planuj z wyprzedzeniem, zgodnie z przepisami i w duchu partnerstwa – a Twój zespół to doceni.

Sprzedaż nieruchomości od lat budzi wątpliwości podatników i organy skarbowe. Szczególnie wtedy, gdy grunty pochodzą z majątku wspólnego małżonków, a sprzedaż poprzedza szereg działań „przygotowawczych” – podział działki, odrolnienie, uzbrojenie terenu, reklama. Najnowszy wyrok Trybunału Sprawiedliwości Unii Europejskiej (sygn. C‑213/24) może całkowicie zmienić dotychczasowe podejście administracji skarbowej w Polsce.

Małżonkowie to jeden podatnik VAT – nowa interpretacja TSUE

W wyroku z 4 kwietnia 2024 r. TSUE uznał, że małżonkowie sprzedający działkę z majątku wspólnego są jednym podatnikiem VAT, nie dwiema odrębnymi osobami fizycznymi. To kluczowe, ponieważ obecnie fiskus często traktuje ich osobno – rozliczając sprzedaż nieruchomości w proporcji 50/50![]()

Taka praktyka wynika z braku regulacji w polskiej ustawie o VAT, która nie uwzględnia specyfiki wspólności majątkowej małżeństw. Wyrok oznacza, że konieczne będą zmiany w prawie oraz w systemach informatycznych skarbówki, by umożliwić rejestrację wspólnego „podatnika małżeńskiego”.

Sprzedaż nieruchomości przez pełnomocnika = działalność gospodarcza?

Trybunał wypowiedział się również na temat sytuacji, w której osoba fizyczna zbywa nieruchomość, a wszystkie działania przygotowujące sprzedaż zleca profesjonalnemu pośrednikowi lub deweloperowi. Przykład: właściciel gruntu udziela pełnomocnictwa spółce, która dzieli działkę, zmienia jej przeznaczenie, odrolnia, uzbraja, prowadzi marketing.

TSUE jasno stwierdził, że już samo powierzenie tych działań podmiotowi trzeciemu może oznaczać, że właściciel działa jak przedsiębiorca – a więc jest podatnikiem VAT.

Kto zyska, a kto straci na nowym podejściu?

• Zyskają małżonkowie – uproszczenie rozliczeń VAT jako jeden podatnik to mniejsza biurokracja, mniej deklaracji i potencjalnie mniej błędów.

• Stracą właściciele działek, którzy do tej pory sądzili, że powierzając formalności firmie pośredniczącej, pozostają poza VAT-em. Teraz ryzyko uznania ich za przedsiębiorców znacznie rośnie – co wiąże się z koniecznością rejestracji do VAT, wystawiania faktur i składania JPK.

Co zrobić, by uniknąć VAT przy sprzedaży nieruchomości?

Eksperci radzą: jeśli ktoś nie chce być uznany za przedsiębiorcę, powinien sprzedać grunt w stanie niezmienionym – bez odrolnienia, podziału, uzbrojenia. Dopuszczalne są jedynie działania informacyjne, takie jak ogłoszenie, współpraca z pośrednikiem czy tablica „na sprzedaż”.

Należy też pamiętać o podatku dochodowym – sprzedaż nieruchomości nabytej więcej niż 5 lat temu (licząc od końca roku kalendarzowego) jest zwolniona z PIT.

Co nas czeka w praktyce?

Wyrok TSUE otwiera drogę do ważnych zmian legislacyjnych. Można spodziewać się:

-

nowelizacji ustawy o VAT – uwzględniającej wspólność majątkową małżonków,

-

aktualizacji systemów skarbowych – umożliwiających wspólną rejestrację podatników,

-

oficjalnych interpretacji ogólnych Ministerstwa Finansów.

Zmiany te są nieuniknione, by dostosować polski system podatkowy do orzecznictwa unijnego i zapewnić większą spójność praktyki skarbowej w przypadku sprzedaży majątku wspólnego.

Potrzebujesz wsparcia w zakresie rozliczeń VAT, sprzedaży nieruchomości lub prowadzenia firmy?

Skontaktuj się z naszym biurem rachunkowym Chandon Waller & Partners. Oferujemy outsourcing księgowy oraz kadrowo-płacowy dopasowany do potrzeb Twojego biznesu.

Na dzień 4 kwietnia 2025 roku projekt nowelizacji Kodeksu pracy dotyczący przekazywania kandydatom informacji o wynagrodzeniu i innych świadczeniach nie wszedł jeszcze w życie, ale został już pozytywnie zaopiniowany przez Sejmową Komisję Nadzwyczajną ds. zmian w kodyfikacjach. Ustawa zostanie uchwalona przez Sejm w najbliższym czasie i wejdzie w życie po upływie 6 miesięcy od ogłoszenia w Dzienniku Ustaw – co oznacza, że realne obowiązywanie nowych przepisów przypadnie najprawdopodobniej na IV kwartał 2025 roku.

Projekt wprowadza istotne zmiany dla pracodawców w zakresie rekrutacji oraz przejrzystości wynagrodzeń.

Co się zmienia?

Zgodnie z nowym art. 18(3ca) Kodeksu pracy, pracodawca będzie miał obowiązek przekazać kandydatowi do pracy – w formie papierowej lub elektronicznej – z odpowiednim wyprzedzeniem:

-

informację o wysokości wynagrodzenia (lub jego przedziale) wraz z opisem wszystkich składników i świadczeń związanych z pracą,

-

informację o postanowieniach układu zbiorowego lub regulaminu wynagradzania – jeżeli ma on zastosowanie.

Nowe przepisy przewidują, że te informacje należy przekazać:

-

w ogłoszeniu o pracę,

-

lub przed rozmową kwalifikacyjną,

-

lub najpóźniej przed nawiązaniem stosunku pracy.

Neutralność ogłoszeń i równość płci

Projekt nakłada na pracodawców obowiązek, by ogłoszenia o pracę i nazwy stanowisk były neutralne płciowo, a cały proces rekrutacyjny przebiegał w sposób niedyskryminujący. W praktyce może to oznaczać konieczność stosowania feminatywów i unikania sformułowań sugerujących płeć preferowaną na danym stanowisku.

Dodatkowo nowelizacja przewiduje, że pracodawca nie będzie mógł pytać kandydatów o wynagrodzenie w obecnym lub poprzednich miejscach pracy – zgodnie z zasadą przeciwdziałania utrwalaniu nierówności płacowych.

Co to oznacza dla pracodawców?

Mimo że – na dzień 4 kwietnia 2025 roku – ustawa jeszcze nie obowiązuje, przedsiębiorcy już teraz powinni:

-

zaplanować aktualizację ogłoszeń o pracę oraz regulaminów wynagradzania,

-

przygotować nowe procedury rekrutacyjne, zgodne z zasadą transparentności,

-

przeszkolić działy HR w zakresie nowych obowiązków informacyjnych i ograniczeń co do pytań o historię zatrudnienia,

-

zadbać o jednolite i neutralne pod względem płci nazewnictwo stanowisk

Projektowana nowelizacja Kodeksu pracy ma na celu zwiększenie przejrzystości wynagrodzeń oraz zapewnienie równego traktowania kandydatów bez względu na płeć. Mimo że nowe przepisy jeszcze nie obowiązują, ich wejście w życie w drugiej połowie 2025 roku jest niemal przesądzone.

Dla pracodawców oznacza to konieczność dostosowania procesów rekrutacyjnych, języka ofert pracy i dokumentów wewnętrznych. Warto przygotować się z wyprzedzeniem, aby uniknąć ryzyka naruszenia nowych obowiązków.

Jeśli mają Państwo pytania, eksperci kadrowi Chandon Waller & Partners pozostają do dyspozycji. Zapraszamy do kontaktu TUTAJ.