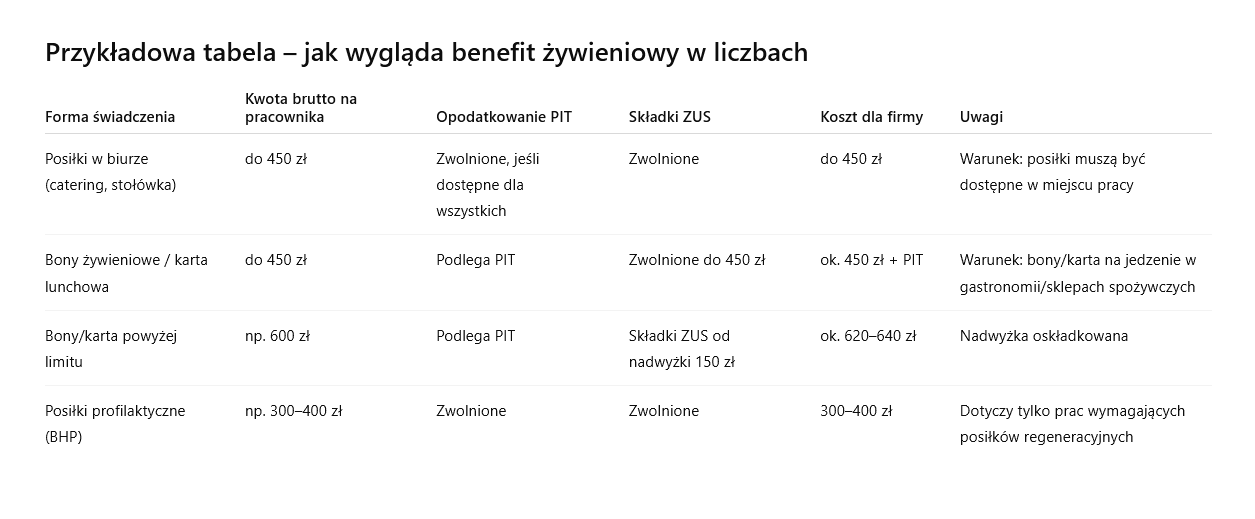

Benefit żywieniowy w firmie – co warto wiedzieć

Benefity pozapłacowe to jeden z najskuteczniejszych sposobów na budowanie zaangażowania pracowników. Wśród nich benefit żywieniowy zyskuje coraz większą popularność, bo odpowiada na realne potrzeby zespołu i jednocześnie daje firmie możliwość optymalizacji kosztów. W 2025 roku, dzięki zmianom w przepisach, przedsiębiorcy mogą korzystać z nowego limitu zwolnienia ze składek ZUS do 450 zł miesięcznie. Sprawdź, jak poprawnie rozliczać tego rodzaju benefity.

Czym są benefity żywieniowe?

Najczęściej spotykane benefity żywieniowe to:

-

posiłki wydawane w biurze (catering, stołówka, owoce, napoje),

-

karty przedpłacone na posiłki (karty lunchowe),

-

bony żywieniowe do restauracji lub sklepów spożywczych,

-

posiłki profilaktyczne, które pracodawca ma obowiązek zapewnić w określonych warunkach.

Nowe zasady: limit 450 zł bez ZUS

Od września 2023 roku pracodawcy mogą finansować posiłki dla pracowników do kwoty 450 zł miesięcznie na osobę bez konieczności odprowadzania składek ZUS.

Warunki skorzystania z tej ulgi:

-

środki muszą być przeznaczone wyłącznie na posiłki lub artykuły spożywcze,

-

bon lub karta powinny być honorowane wyłącznie w punktach gastronomicznych lub sklepach spożywczych,

-

najlepiej wprowadzić regulamin i uzyskać oświadczenie od pracownika o prawidłowym wykorzystaniu świadczenia,

-

nie ma obowiązku przechowywania paragonów, jeśli karta lub bon technicznie ograniczają możliwość innego zakupu.

Czytaj więcej o limicie na portalu Money.

Opodatkowanie PIT – o czym pamiętać

Zwolnienie z oskładkowania nie oznacza, że benefity żywieniowe są zwolnione z podatku dochodowego.

-

Posiłki zapewniane i spożywane w miejscu pracy mogą korzystać ze zwolnienia z PIT, jeśli są dostępne dla wszystkich pracowników.

-

Bony i karty przedpłacone, mimo zwolnienia ze składek ZUS do 450 zł, są co do zasady przychodem pracownika i podlegają opodatkowaniu PIT.

Posiłki profilaktyczne – wyjątek

W przypadku posiłków profilaktycznych, które wynikają z przepisów BHP, nie ma limitu kwotowego. Takie świadczenie jest całkowicie zwolnione z podatku PIT i składek ZUS, o ile spełnia wymogi rozporządzenia w sprawie posiłków i napojów profilaktycznych.

Więcej o Posiłkach w zasadach BHP, tutaj.

Jak księgować benefity żywieniowe?

Dla biura rachunkowego najważniejsze jest prawidłowe ujęcie kosztów i rozliczenie świadczenia:

-

Koszty posiłków mogą być zaliczone do kosztów uzyskania przychodów, jeśli mają związek z działalnością firmy.

-

Wydatki należy dokumentować fakturami wystawionymi na firmę.

-

W przypadku bonów i kart przedpłaconych należy uwzględnić opodatkowanie PIT i limit zwolnienia ZUS.

Korzyści dla przedsiębiorcy

Benefity żywieniowe to realne wsparcie dla pracowników, ale także sposób na zwiększenie lojalności i komfortu pracy. Odpowiednio zaplanowane pozwalają ograniczyć koszty składek ZUS dzięki nowemu limitowi 450 zł, a jednocześnie wpisują się w oczekiwania pracowników.

Dobrze zaprojektowany benefit żywieniowy może być realną zachętą dla pracowników i jednocześnie optymalny kosztowo dla firmy. Kluczowe jest prawidłowe rozliczenie: limit 450 zł miesięcznie zwalnia ze składek ZUS, a forma świadczenia decyduje o podatku PIT.

Jeśli chcesz wdrożyć benefit żywieniowy w Twojej firmie, pomożemy Ci dobrać najlepsze rozwiązanie i zadbać o zgodność z przepisami.

Skontaktuj się z naszym biurem rachunkowym – doradzimy, jak zrobić to dobrze!

Nowelizacja Kodeksu pracy od 2026 roku

Dłuższy urlop, wyższe dodatki i odprawy

Sejm rozpoczął prace nad ustawą, która może całkowicie zmienić sposób ustalania stażu pracy w Polsce. Od 1 stycznia 2026 r. do stażu pracy mają być zaliczane okresy wykonywania umów cywilnoprawnych, takich jak umowa zlecenie, a także prowadzenie jednoosobowej działalności gospodarczej. Nowelizacja Kodeksu pracy ma objąć ponad 6 milionów osób, które dotychczas nie miały możliwości skorzystania z pełnych uprawnień pracowniczych.

Co się zmienia od 2026 roku w Kodeksie pracy?

Zgodnie z rządowym projektem (druk sejmowy nr 1426), do okresu zatrudnienia, od którego zależą m.in. prawo do dłuższego urlopu wypoczynkowego, odprawy, dodatki stażowe czy nagrody jubileuszowe, mają zostać doliczone:

-

okresy prowadzenia działalności gospodarczej,

-

okresy zatrudnienia na podstawie umowy zlecenia,

-

umowy agencyjne i inne umowy o świadczenie usług,

-

okresy współpracy z osobami prowadzącymi działalność,

-

okresy pracy za granicą u zagranicznego pracodawcy,

-

członkostwo w rolniczych spółdzielniach produkcyjnych lub kółkach rolniczych,

-

okresy służby funkcjonariuszy Straży Marszałkowskiej i Służby Celno-Skarbowej.

Warunkiem zaliczenia będzie opłacanie składek na ubezpieczenia społeczne (emerytalne i rentowe lub wypadkowe).

Jakie uprawnienia zyskają pracownicy?

Osoby, które przed zatrudnieniem na etacie prowadziły firmę lub pracowały na zleceniu, zyskają prawo m.in. do:

-

dłuższego urlopu wypoczynkowego (26 dni zamiast 20),

-

wyższej odprawy w razie rozwiązania stosunku pracy,

-

dodatków stażowych i nagród jubileuszowych,

-

dłuższego okresu wypowiedzenia (w przypadku wcześniejszej współpracy z obecnym pracodawcą na podstawie umów cywilnoprawnych).

To oznacza zrównanie praw osób, które wcześniej prowadziły aktywność zawodową poza etatem, z tymi zatrudnionymi na umowie o pracę od początku.

Dlaczego to ważna zmiana?

Dotychczas umowy cywilnoprawne i samozatrudnienie nie były wliczane do stażu pracy. Pracownicy tracili na tym nie tylko przy urlopie, ale także przy ustalaniu odpraw czy awansu zawodowego. Nowelizacja ma na celu zlikwidowanie tych nierówności i ułatwienie dostępu do stabilnych warunków zatrudnienia.

Według danych GUS z końca 2024 roku:

-

ponad 2,4 mln osób pracowało na podstawie umów zlecenia lub pokrewnych,

-

prawie 3,8 mln osób prowadziło jednoosobową działalność gospodarczą.

Łącznie zmiana może dotyczyć ponad 6 milionów Polaków.

Kiedy zmiana wejdzie w życie?

22 lipca 2025 r. Sejm przeprowadził pierwsze czytanie projektu ustawy i skierował go do dalszych prac w sejmowej Komisji Nadzwyczajnej do spraw zmian w kodyfikacjach. Planowany termin wejścia w życie przepisów to 1 stycznia 2026 roku.

Co możesz zrobić już teraz?

Jeśli jesteś przedsiębiorcą lub osobą, która przez wiele lat pracowała na umowach cywilnoprawnych i planujesz powrót do etatu – ta zmiana może znacząco wpłynąć na Twoje przyszłe uprawnienia. Warto już teraz:

-

zebrać dokumentację potwierdzającą okresy działalności lub umów cywilnoprawnych,

-

sprawdzić, czy w Twoim przypadku opłacane były składki ZUS,

-

skonsultować się z księgowym, aby odpowiednio przygotować się do zmian.

Projekt ustawy oraz informacje o przebiegu legislacyjnym znajdziesz na stronie Sejmu.

Potrzebujesz wsparcia w ewidencji okresów zatrudnienia i zmianach kadrowych?

Wspieramy średnie i duże firmy w pełnej obsłudze księgowej oraz kadrowo-płacowej. Monitorujemy zmiany w przepisach i pomagamy wdrażać je w praktyce. Skontaktuj się z nami TUTAJ.

Zmiana, która może oznaczać stratę dla pracowników

Ministerstwo Rodziny, Pracy i Polityki Społecznej zapowiada dużą reformę w systemie wypłaty świadczeń chorobowych. Zamiast wynagrodzenia chorobowego finansowanego przez pracodawcę za pierwsze 33 dni niezdolności do pracy (lub 14 dni – w przypadku pracowników po 50. roku życia), od 1 stycznia 2026 r. obowiązek ten ma przejąć ZUS. Zmiana ma uprościć system i odciążyć pracodawców, ale dla części pracowników może oznaczać wymierną stratę.

Co się zmienia? Wynagrodzenie chorobowe zastąpi zasiłek z ZUS

Obecnie pracodawca wypłaca pracownikowi tzw. wynagrodzenie chorobowe za okres pierwszych 33 dni niezdolności do pracy w danym roku kalendarzowym. Wysokość świadczenia to zwykle 80% wynagrodzenia, choć wielu pracodawców, w ramach dodatkowego benefit, wypłaca swoim pracownikom 100% wynagrodzenia.

Nowe przepisy przewidują, że już od pierwszego dnia niezdolności do pracy, to ZUS wypłaci zasiłek chorobowy – co do zasady w wysokości 80% podstawy wymiaru zasiłku.

Dla pracodawców to ulga – nie będą ponosić kosztu wynagrodzenia chorobowego. Ale dla wielu pracowników może to oznaczać spadek dochodu w czasie choroby.

Czy zasiłek chorobowy będzie wyższy? Na razie to tylko zapowiedzi

Wśród zapowiedzi pojawiły się także deklaracje podniesienia wysokości zasiłku chorobowego do 90% lub 100% wynagrodzenia. Minister Agnieszka Dziemianowicz-Bąk przyznała, że obecne zasady są krzywdzące zarówno dla pracownika, jak i dla pracodawcy.

Jednak na dzień dzisiejszy żaden projekt ustawy nie zawiera zapisu o podniesieniu kwoty zasiłku. Dlatego – przynajmniej w początkowej fazie reformy, należy spodziewać się realnej straty dla tych pracowników, którzy obecnie otrzymują 100% wynagrodzenia w czasie choroby dzięki wewnętrznym regulacjom pracodawcy.

Kto może najwięcej stracić?

Reforma może być szczególnie niekorzystna dla osób zatrudnionych w firmach, które zapewniają pełne (100%) wynagrodzenie chorobowe. Po zmianach, nawet jeżeli ZUS wypłaci zasiłek chorobowy od pierwszego dnia, będzie on niższy niż dotychczasowe świadczenie wypłacane przez pracodawcę.

To oznacza:

-

spadek wynagrodzenia netto podczas choroby,

-

utratę istotnego benefitu pracowniczego,

-

większą niepewność finansową w czasie zwolnienia lekarskiego.

Od kiedy wejdą w życie nowe zasady?

Zgodnie z zapowiedziami, zmiany miałyby wejść w życie od 1 stycznia 2026 r., jednak projekt ustawy w tym zakresie nie został jeszcze opublikowany. Aktualnie trwają prace w Komitecie Ekonomicznym Rady Ministrów.

Kluczowe dokumenty:

Co to oznacza dla pracodawców i działów kadr?

Dla pracodawców to potencjalne uproszczenie: mniej obowiązków administracyjnych i mniejsze koszty związane z wynagrodzeniem chorobowym. Ale warto już teraz przygotować się na konieczność zmian w regulaminach wynagradzania oraz komunikacji z pracownikami.

Działy kadrowo-płacowe powinny monitorować przebieg prac legislacyjnych i śledzić projekty ustaw, by na czas dostosować systemy i procedury.

Potrzebujesz wsparcia w zakresie kadr i płac?

Jeśli chcesz mieć pewność, że Twoja firma będzie przygotowana na nadchodzące zmiany w przepisach – skorzystaj z kompleksowego wsparcia naszego biura rachunkowego. Śledzimy zmiany w prawie i pomagamy naszym klientom wdrażać je z wyprzedzeniem.

Jeszcze kilka lat temu podobne pomysły brzmiałyby jak żart. Rejsy po Atlantyku, pies w kosztach firmy, prywatna odzież żeglarska czy benefity dla współpracowników B2B. Dziś nie tylko pojawiają się w interpretacjach KIS, ale coraz częściej otrzymują zielone światło by wpisać je jako koszt.

Czy to przełom w podejściu fiskusa do kosztów? Nie do końca. Ale to wyraźna ewolucja, która może otwierać nowe możliwości, także dla średnich i dużych firm.

Tutaj możesz sprawdzić rejestr interpretacji.

Rejs jako koszt? Tak, jeśli masz plan i właściwe PKD

Interpretacja z 10 lipca 2025 roku dotyczyła przedsiębiorcy, który na co dzień tworzy oprogramowanie, ale planuje rozszerzyć działalność o komercyjne rejsy morskie. W kosztach chciał rozliczyć szkolenia żeglarskie, bilety lotnicze, noclegi i specjalistyczną odzież. Fiskus przyznał mu rację, ponieważ ma odpowiedni kod PKD, a wydatki są bezpośrednio związane z planowanym źródłem przychodu.

To nie jest przypadek jednostkowy. Skarbówka coraz częściej uznaje wydatki inwestycyjne i przygotowawcze za koszty uzyskania przychodu, o ile podatnik potrafi wykazać ich związek z prowadzoną działalnością.

Pies jako koszt? Tak, jeśli pilnuje biura. Nie, jeśli tylko pozuje

W innym przypadku urząd zaakceptował rozliczenie kosztów utrzymania psa, który pełnił rolę stróża w części domu wykorzystywanej jako biuro i archiwum dokumentów. Skarbówka uznała, że ma to racjonalne uzasadnienie, pod warunkiem że rola psa jest realna.

Odmówiono natomiast prawa do kosztów w sytuacji, gdy pies pojawiał się jedynie w materiałach marketingowych, na przykład w postach w mediach społecznościowych. Brak jednoznacznego przełożenia na przychód okazał się kluczowy.

Benefity B2B jako koszt? Tak, ale z umową i uzasadnieniem

Rosnące trudności w pozyskiwaniu specjalistów sprawiają, że firmy coraz częściej oferują współpracownikom na B2B pakiety medyczne, ubezpieczenia czy karnety sportowe. Fiskus potwierdził, że benefity mogą być uznane za koszty, jeśli wynikają z zawartych umów i mają uzasadnienie gospodarcze. W branżach takich jak IT, gdzie konkurencja o talenty jest szczególnie silna, to argument zyskuje na znaczeniu.

Co to oznacza w praktyce?

Zmienia się nie tyle prawo, co jego interpretacja. Widać coraz więcej podejścia funkcjonalnego, które pozwala ocenić, czy dany wydatek służy osiągnięciu, zabezpieczeniu lub zachowaniu przychodu. To szansa dla tych, którzy potrafią odpowiednio uargumentować swoje decyzje.

Wydatki przygotowawcze mogą być kosztem, jeśli są realne, spójne z kierunkiem działalności i dobrze udokumentowane. Benefity dla samozatrudnionych mogą być rozliczane, jeśli są elementem oferty, a nie wyłącznie dobrowolnym dodatkiem. Pies może stać się kosztem, jeśli rzeczywiście pełni funkcję ochronną, a nie wyłącznie wizerunkową.

Wnioski?

Zmienia się język fiskusa. Nie chodzi o kreatywność w księgowości, tylko o świadomość biznesową, dobrą dokumentację i spójność działań z profilem działalności. Kto potrafi to połączyć, ten zyska realne narzędzie do legalnej optymalizacji.

Warto jednak pamiętać, że każda sytuacja jest inna. Jeśli planujesz niestandardowe koszty, dobrze jest zawczasu uzyskać interpretację indywidualną, która zabezpieczy Twoje stanowisko na przyszłość. Jeszcze ważniejsze jest to, aby mieć dobre biuro rachunkowe, które nie tylko rozumie Twoją branżę, ale potrafi myśleć analitycznie i pomóc w przygotowaniu rzetelnej argumentacji podatkowej.

Jeśli Twój pies faktycznie pilnuje biura, a Twoje szkolenie to nie hobby, tylko inwestycja w rozwój działalności, może warto to udokumentować. I może warto z kimś doświadczonym to wcześniej skonsultować.

Zapraszamy do współpracy. Skontaktuj się nami.

W 2025 roku czekają nas ważne zmiany w zakresie komunikacji między pracodawcami, a związkami zawodowymi oraz radami pracowników. Ministerstwo Rodziny, Pracy i Polityki Społecznej pracuje nad projektem nowelizacji ustaw, które umożliwią udzielanie informacji nie tylko w formie pisemnej, ale także dokumentowej i elektronicznej. To krok w stronę uproszczenia i digitalizacji wymiany informacji w zakładach pracy.

Co się zmieni?

Dotychczas pracodawca miał obowiązek przekazywania informacji wyłącznie na piśmie, co w dobie pracy zdalnej i elektronicznych narzędzi komunikacyjnych było coraz bardziej niepraktyczne. Projekt zmian przewiduje możliwość korzystania z różnych form komunikacji, co zwiększy jej efektywność i dostępność.

Zmiany obejmą m.in.:

-

Informacje o przejściu zakładu pracy lub jego części na nowego pracodawcę (art. 26¹ ustawy o związkach zawodowych),

-

Udzielanie informacji na wniosek związków zawodowych niezbędnych do prowadzenia działalności związkowej (art. 28 ustawy o związkach zawodowych),

-

Przekazywanie danych o liczbie osób kadry kierowniczej (art. 32 ust. 9¹ ustawy o związkach zawodowych),

-

Informowanie rady pracowników o przewidywanych zmianach lub zamierzonych działaniach (art. 13 ustawy o informowaniu pracowników i przeprowadzaniu z nimi konsultacji).

Dlaczego zmiany są ważne?

Nowe regulacje mają na celu uelastycznienie komunikacji i dostosowanie jej do obecnych realiów pracy, gdzie dominują narzędzia cyfrowe takie jak e-mail, platformy HR czy systemy zarządzania dokumentami elektronicznymi. Dzięki temu komunikacja będzie szybsza, prostsza i bardziej efektywna. Strona MRPiPS.

Zajrzyj także na stronę: Centralny Instytut Ochrony Pracy.

Termin wprowadzenia zmian

Projekt nowelizacji jest na etapie prac legislacyjnych, a rząd planuje jego przyjęcie w IV kwartale 2025 roku.

Skorzystaj z naszych usług kadrowo-płacowych. Jesteśmy tu dla Ciebie.

Odpowiedzialność członków zarządu za zaległości podatkowe spółkiOdpowiedzialność członków zarządu za zaległości podatkowe spółki – nowe orzecznictwo, nowe możliwości obrony

Prowadzenie spółki kapitałowej wiąże się z wieloma obowiązkami, w tym również z potencjalną odpowiedzialnością osobistą członków zarządu. Zgodnie z obowiązującymi przepisami, jeżeli spółka nie ureguluje swoich zobowiązań podatkowych, jej zarząd – także byli członkowie – może odpowiadać za te zaległości całym swoim prywatnym majątkiem. Odpowiedzialność ta budzi wiele kontrowersji, jednak niedawne orzeczenia Trybunału Sprawiedliwości Unii Europejskiej (TSUE) mogą istotnie wpłynąć na sytuację osób pełniących funkcje zarządcze w spółkach.

Odpowiedzialność członków zarządu – podstawa prawna

Zgodnie z art. 116 § 1 Ordynacji podatkowej, członkowie zarządu spółki z ograniczoną odpowiedzialnością lub spółki akcyjnej odpowiadają solidarnie całym swoim majątkiem za zaległości podatkowe spółki, jeżeli spełnione są trzy warunki:

-

Egzekucja z majątku spółki okazała się w całości lub w części bezskuteczna.

-

Zobowiązanie podatkowe powstało w czasie pełnienia przez daną osobę funkcji członka zarządu.

-

Członek zarządu nie wykazał, że:

-

we właściwym czasie zgłoszono wniosek o ogłoszenie upadłości, lub

-

wszczęto postępowanie układowe bądź restrukturyzacyjne, lub

-

niezgłoszenie wniosku o upadłość nastąpiło bez jego winy.

-

Przepis ten obejmuje nie tylko aktualnych, ale także byłych członków zarządu, jeśli termin płatności zobowiązania przypadał w czasie sprawowania przez nich funkcji. Odpowiedzialność podatkowa zarządu może więc dotyczyć sytuacji sprzed lat – nawet wtedy, gdy dana osoba od dawna nie jest związana z daną spółką.

Ograniczony udział w postępowaniu – dotychczasowa praktyka

W praktyce członkowie zarządu nie mieli dotąd prawa uczestniczyć w postępowaniu wymiarowym jako strona. Oznaczało to, że nie mogli kwestionować wysokości zobowiązań podatkowych ustalanych przez organy skarbowe wobec spółki, choć później to właśnie oni mieli za te zobowiązania odpowiadać.

Ten brak możliwości obrony przed wydaniem decyzji dotyczącej podatku skutkował sytuacjami, w których organy podatkowe ustalały zobowiązania, a następnie przenosiły odpowiedzialność za ich zapłatę na członków zarządu – bez ich realnego udziału w postępowaniu i możliwości przedstawienia własnych argumentów.

Przełomowe wyroki TSUE z 2025 r.

Ten stan rzeczy zakwestionował Trybunał Sprawiedliwości Unii Europejskiej, który w 2025 roku wydał dwa kluczowe orzeczenia w sprawach dotyczących odpowiedzialności członków zarządu spółek za zobowiązania podatkowe:

1. Wyrok TSUE z 27 lutego 2025 r. (C-277/24)

W tym orzeczeniu TSUE wskazał, że członek zarządu, który może zostać pociągnięty do osobistej odpowiedzialności podatkowej, powinien mieć prawo do obrony jeszcze na etapie postępowania wymiarowego. Oznacza to, że musi mieć możliwość zakwestionowania samej zasadności i wysokości zobowiązania podatkowego, zanim zostanie ono przeniesione na jego osobę.

Trybunał uznał, że pozbawienie tych osób statusu strony postępowania i możliwości przedstawienia swoich argumentów narusza podstawowe zasady prawa Unii Europejskiej, w tym zasadę prawa do rzetelnego procesu i efektywnej ochrony sądowej.

2. Wyrok TSUE z 30 kwietnia 2025 r. (C-278/24)

W kolejnym wyroku TSUE jeszcze wyraźniej podkreślił konieczność zapewnienia członkom zarządu możliwości czynnego udziału w postępowaniach, których skutkiem może być przeniesienie na nich odpowiedzialności finansowej. Zdaniem Trybunału, nie można skutecznie obciążać osoby fizycznej obowiązkiem zapłaty podatku bez dania jej szansy na obronę – nawet jeżeli zobowiązanie pierwotnie dotyczyło spółki.

Co te wyroki oznaczają w praktyce?

Dzięki wskazaniom TSUE można spodziewać się, że praktyka organów podatkowych i sądów administracyjnych ulegnie zmianie. Oto najważniejsze konsekwencje dla członków zarządu:

-

Większa ochrona prawna – osoby zasiadające w zarządach mogą żądać dopuszczenia do udziału w postępowaniu dotyczącym ustalenia zobowiązania podatkowego spółki.

-

Możliwość kwestionowania decyzji – były członek zarządu zyska prawo do obrony przed ustaleniami fiskusa, zanim zostanie obciążony obowiązkiem zapłaty z własnego majątku.

-

Potencjalna zmiana linii orzeczniczej – polskie sądy i organy podatkowe będą musiały dostosować swoje działania do wykładni zaprezentowanej przez TSUE.

-

Większe bezpieczeństwo osób pełniących funkcje w zarządach – nowe orzeczenia mogą skłonić do wprowadzenia bardziej przejrzystych i sprawiedliwych procedur wymierzania odpowiedzialności podatkowej.

Co mogą zrobić członkowie zarządu?

Jeśli pełnisz funkcję w zarządzie spółki kapitałowej – lub pełniłeś ją w przeszłości – warto monitorować sytuację finansową spółki oraz podejmować działania zabezpieczające:

-

Dokumentuj swoje działania – wykazanie braku winy (np. poprzez złożenie wniosku o upadłość lub próbę restrukturyzacji) może ochronić Cię przed odpowiedzialnością.

-

Monitoruj toczące się postępowania podatkowe – zwracaj uwagę na możliwość włączenia się do sprawy jeszcze na etapie ustalania zobowiązania spółki.

-

Korzystaj ze wsparcia profesjonalistów – przy ryzyku odpowiedzialności podatkowej warto zasięgnąć pomocy w interpretacji przepisów oraz obronie swoich praw.

Przeczytaj także: Zasady odpowiedzialności członka zarządu spółki budzą wątpliwości. Odpowiedź Ministerstwa Finansów

Potrzebujesz wsparcia w analizie odpowiedzialności zarządu lub w ocenie sytuacji finansowo-podatkowej spółki?

Sprawdź, jak możemy Ci pomóc w ramach obsługi księgowej i bieżącej kontroli zobowiązań podatkowych. Nasze biuro rachunkowe wspiera przedsiębiorców w zarządzaniu ryzykiem podatkowym –skontaktuj się z nami TUTAJ.

Zatrudnianie cudzoziemców w 2025 roku – co się zmienia od 1 czerwca?

Od 1 czerwca 2025 roku wchodzą w życie przepisy, które w znaczący sposób zmieniają warunki zatrudniania i legalizacji pobytu cudzoziemców w Polsce. Nowelizacja obejmuje m.in. elektronizację procedur, zniesienie testu rynku pracy, wprowadzenie szybszej ścieżki dla niektórych pracodawców oraz rozszerzenie obowiązków informacyjnych. Pracodawcy zatrudniający cudzoziemców muszą dostosować się do nowych wymagań administracyjnych i organizacyjnych.

Elektronizacja procesu zatrudniania cudzoziemców

Od czerwca 2025 wszystkie sprawy dotyczące legalizacji pracy cudzoziemców będą załatwiane wyłącznie elektronicznie, za pośrednictwem portalu Praca.gov.pl (sekcja: zatrudnianie cudzoziemców). Dotyczy to m.in. składania wniosków o:

- zezwolenie na pracę,

- oświadczenie o powierzeniu pracy cudzoziemcowi,

- dołączania dokumentów i załączników.

Dzięki temu uproszczeniu skraca się czas oczekiwania na decyzję, ale jednocześnie rośnie znaczenie poprawności formalnej wniosków i bieżącego monitorowania korespondencji elektronicznej z urzędami.

Zniesienie testu rynku pracy

Od 1 czerwca nie trzeba już uzyskiwać informacji starosty (tzw. testu rynku pracy) przy składaniu wniosku o:

- zezwolenie na pracę,

- zezwolenie na pobyt czasowy i pracę,

- Niebieską Kartę UE.

Podstawę prawną stanowi nowelizacja ustawy o promocji zatrudnienia i instytucjach rynku pracy. Nowe przepisy umożliwiają wprowadzenie ograniczeń lokalnych – np. list zawodów niedostępnych dla cudzoziemców lub limitów zatrudnienia – decyzją starosty.

Fast track – szybsza ścieżka dla wybranych pracodawców

Nowe przepisy wprowadzają priorytetową obsługę wniosków dla wybranych kategorii pracodawców i zawodów. Dotyczy to m.in.:

- firm o znaczeniu strategicznym (zgodnie z wykazem Ministra Rozwoju i Technologii),

- kontynuacji zatrudnienia u tego samego pracodawcy,

- zawodów deficytowych wskazanych w rozporządzeniu ministra ds. pracy (monitorpolski.gov.pl).

Fast track obejmuje wnioski o:

- zezwolenie na pracę,

- zezwolenie na pobyt czasowy i pracę,

- wizy krajowe wydawane w celach pracy.

Nowe powody odmowy legalizacji pracy i pobytu cudzoziemców

Od czerwca 2025 roku urzędy mogą odmówić wydania dokumentów legalizujących zatrudnienie, jeżeli:

- cudzoziemiec nie podjął wcześniej pracy mimo wydania dokumentów,

- pracodawca nie wywiązywał się z obowiązków wobec ZUS i urzędu skarbowego,

- praca ma być wykonywana na rzecz osoby trzeciej bez pośrednictwa agencji,

- przewidziany jest bardzo niski wymiar czasu pracy (poniżej 1/4 etatu),

- zatrudnienie ma się rozpocząć z dużym opóźnieniem.

Pełna treść zmian znajduje się w projekcie ustawy z uzasadnieniem.

Nowe obowiązki informacyjne dla pracodawców

Od 1 lipca i 1 sierpnia 2025 (w zależności od formy legalizacji) wchodzą w życie nowe obowiązki pracodawców zatrudniających cudzoziemców. Informacje należy przekazywać wyłącznie przez portal Praca.gov.pl:

- przesłanie kopii umowy,

- zgłoszenie podjęcia lub niepodjęcia pracy (w terminie do 7 dni),

- poinformowanie o wcześniejszym zakończeniu zatrudnienia.

Za brak zgłoszenia grozi grzywna do 5 000 zł (na podstawie art. 120 ustawy o promocji zatrudnienia).

Ograniczenia w możliwości zatrudniania cudzoziemców z niektórymi wizami

Zgodnie z nowym katalogiem celów wydawania wiz krajowych, cudzoziemcy przebywający w Polsce na podstawie wiz:

- turystycznych,

- religijnych,

- edukacyjnych (poza studiami),

- sportowych,

- na leczenie lub odwiedziny

nie mogą ubiegać się o pobyt czasowy i pracę. Dotyczy to również posiadaczy wiz wydanych przez inne kraje Schengen. Szczegóły znajdziesz na stronie Urzędu do Spraw Cudzoziemców.

Zasady delegowania cudzoziemców do Polski

Delegowanie cudzoziemców przez zagraniczne firmy zostało ograniczone:

- delegowany musi być pracownikiem (umowa o pracę),

- zatrudnienie musi być faktyczne i rozpoczęte przed delegowaniem,

- w przypadku grupy kapitałowej – musi istnieć powiązanie właścicielskie.

Obowiązki pracodawcy delegującego są opisane na stronie Państwowej Inspekcji Pracy.

Agencje zatrudnienia – nowe wymogi

Od czerwca 2025 agencje kierujące cudzoziemców do pracy muszą spełniać dodatkowe warunki:

- prowadzenie działalności minimum 2 lata (z wyjątkiem podmiotów już działających),

- obowiązkowa aktualizacja wpisu do rejestru podmiotów prowadzących agencję zatrudnienia do 31 sierpnia 2025,

- opłata 1000 zł za złożenie wniosku.

Rejestr agencji i szczegóły procedury dostępne są na stronie Krajowego Rejestru Agencji Zatrudnienia.

Niebieska Karta UE – zmiany

Zmiany obejmują również zasady wydawania i wykorzystywania Niebieskiej Karty UE:

- brak powiązania z jednym pracodawcą,

- większa mobilność i możliwość prowadzenia działalności gospodarczej,

- możliwość dłuższego pozostania na rynku pracy po utracie zatrudnienia.

Informacje o procedurze uzyskania Niebieskiej Karty UE dostępne są na stronie Urzędu do Spraw Cudzoziemców.

Podsumowując..

Nowe przepisy mają na celu uszczelnienie systemu zatrudniania cudzoziemców i eliminację nadużyć, ale jednocześnie zwiększają obciążenia administracyjne po stronie pracodawców. Kluczowe jest dostosowanie procedur wewnętrznych, przestrzeganie terminów informacyjnych oraz korzystanie z systemu Praca.gov.pl.

Jeśli zatrudniasz cudzoziemców i chcesz mieć pewność, że Twoja firma działa zgodnie z aktualnymi przepisami, warto skorzystać z profesjonalnego wsparcia księgowego.

Potrzebujesz pomocy przy dokumentach i rozliczeniach cudzoziemców?

W naszym biurze rachunkowym wspieramy firmy w zakresie zatrudniania cudzoziemców – od dokumentów po bieżące rozliczenia i komunikację z urzędami.

Zapraszamy do współpracy, skontaktuj się z nami TUTAJ.

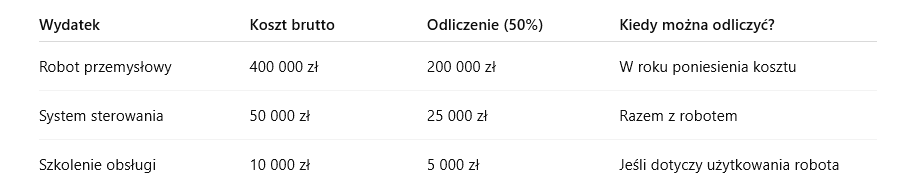

Ulga na robotyzację – jak skorzystać i nie popełnić błędów

Automatyzacja procesów to kierunek, w który inwestuje coraz więcej przedsiębiorców. Dzięki temu mogą nie tylko zwiększyć efektywność produkcji, ale też obniżyć koszty podatkowe. Właśnie temu służy ulga na robotyzację – rozwiązanie wprowadzone w Polskim Ładzie, które obowiązuje do końca 2026 roku. Jeśli jeszcze nie korzystasz z tego rozwiązania, sprawdź, jak działa ulga, co możesz odliczyć i jakie warunki musisz spełnić.

Kto może skorzystać z ulgi?

Ulga na robotyzację jest dostępna zarówno dla podatników PIT, jak i CIT, którzy inwestują w robotyzację procesów przemysłowych. Dotyczy firm rozliczających się na zasadach ogólnych.

Aby odliczyć koszty, muszą być one poniesione w danym roku podatkowym i nie mogą być finansowane z dotacji lub innych bezzwrotnych środków.

Szczegółowe warunki znajdziesz w ustawie o CIT, art. 38eb (zobacz w ISAP).

Jakie wydatki obejmuje ulga na robotyzację?

Ulga obejmuje katalog kosztów, które mają bezpośredni związek z robotyzacją.

Najczęściej odliczysz:

- zakup lub leasing robota przemysłowego,

- maszyny i urządzenia peryferyjne współpracujące z robotem (np. czujniki, systemy sterowania, panele operacyjne),

- oprogramowanie do obsługi, sterowania i integracji robotów,

- szkolenia dla pracowników, którzy będą obsługiwać roboty,

- montaż, instalację, uruchomienie i serwis systemu robotycznego.

Szczegółowy katalog znajdziesz na oficjalnym portalu podatkowym – czytaj więcej na podatki.gov.pl – ulga na robotyzację.

Jak rozliczyć ulgę krok po kroku?

- Odliczenia dokonujesz w rocznym zeznaniu PIT lub CIT.

- Możesz odliczyć 50% kosztów kwalifikowanych poniesionych w danym roku podatkowym.

- Jeśli w danym roku dochód jest zbyt niski, niewykorzystaną ulgę możesz rozliczyć w kolejnych latach – maksymalnie przez 6 lat.

- Kluczowe jest prawidłowe udokumentowanie wydatków – faktury, specyfikacje techniczne i potwierdzenie, że robot spełnia wymogi techniczne.

Jeśli masz wątpliwości, czy Twój zakup kwalifikuje się do ulgi, możesz sprawdzić interpretacje podatkowe w Systemie Informacji Podatkowej (SIP): sip.mf.gov.pl.

Najczęstsze błędy – na co uważać?

Przy korzystaniu z ulgi na robotyzację przedsiębiorcy najczęściej popełniają trzy błędy:

- Odliczają koszty, które nie spełniają definicji robota przemysłowego.

- Nie posiadają wymaganej dokumentacji, co utrudnia udowodnienie prawa do ulgi w razie kontroli.

- Dwukrotnie odliczają te same wydatki, np. w ramach ulgi B+R i ulgi na robotyzację.

Aby ich uniknąć, warto regularnie sprawdzać oficjalne wytyczne – czytaj więcej o przepisach na podatki.gov.pl.

Przykładowe wyliczenie ulgi

Ulga na robotyzację to konkretne narzędzie, które pozwala realnie obniżyć podstawę opodatkowania. Kluczowe jest jednak to, aby dokumentacja była kompletna, a koszty faktycznie spełniały wymogi przepisów.

Chcesz mieć pewność, że Twoja ulga będzie rozliczona prawidłowo? Podejmij współpracę z naszym biurem rachunkowym, które poprowadzi Cię krok po kroku przez cały proces.

Okres letni to czas, w którym wiele firm decyduje się na zatrudnienie studentów lub uczniów do pracy sezonowej. W gastronomii, hotelarstwie, handlu czy turystyce dodatkowe ręce do pracy są wtedy często na wagę złota. Jednak zatrudnianie młodych osób wiąże się z kilkoma ważnymi zasadami podatkowymi i składkowymi. Warto znać je wcześniej, żeby uniknąć kosztownych błędów.

W tym artykule podpowiadamy:

-

Jakie umowy są najkorzystniejsze przy zatrudnianiu studentów.

-

Kiedy umowa zlecenie dla studenta jest zwolniona z ZUS.

-

Jak rozliczać wynagrodzenia studentów.

-

Na co zwrócić uwagę przy dokumentach i zgłoszeniach.

1. Jaką umowę można zawrzeć ze studentem?

Najczęściej firmy zatrudniają studentów na podstawie:

-

umowy zlecenia,

-

umowy o pracę na czas określony (np. na 1-3 miesiące).

Najpopularniejsza jest umowa zlecenia, bo w przypadku studentów do ukończenia 26. roku życia daje firmie korzyść: zwolnienie ze składek ZUS, o ile student posiada status studenta w momencie wykonywania zlecenia.

2. Kiedy umowa zlecenie studenta jest bez składek ZUS?

Zwolnienie dotyczy studentów do ukończenia 26. roku życia, którzy mają ważny status studenta (potwierdzony legitymacją). W takiej sytuacji:

-

Zleceniodawca nie płaci składek emerytalnych, rentowych ani zdrowotnych.

-

Od wynagrodzenia potrącany jest tylko podatek dochodowy.

Nie jest natomiast zwolniona z ZUS umowa o pracę – tu składki są naliczane na zasadach ogólnych.

Podstawa prawna: ZUS – ubezpieczenia społeczne zleceniobiorców

3. Uczeń czy student? Nie każdy ma to samo zwolnienie

Warto pamiętać, że status ucznia liceum, technikum czy szkoły zawodowej daje zwolnienie ze składek ZUS w trakcie roku szkolnego. Jednak w wakacje – jeśli uczeń ukończył szkołę średnią, ale nie został jeszcze studentem – nie ma prawa do tego zwolnienia, dopóki nie ma zaświadczenia o przyjęciu na studia.

4. Co z podatkiem dochodowym?

Od umowy zlecenia dla studenta do 26. roku życia nalicza się podatek dochodowy PIT na zasadach ogólnych. Warto przypomnieć, że od 1 sierpnia 2019 roku obowiązuje ulga PIT-0 dla młodych. Oznacza to, że wynagrodzenie studenta (do limitu 85 528 zł rocznie) może być zwolnione z PIT. Pracodawca musi jednak zebrać oświadczenie od pracownika o korzystaniu z tej ulgi.

5. O czym trzeba pamiętać przy dokumentach?

-

Zawsze żądaj ważnej legitymacji studenckiej lub zaświadczenia z uczelni.

-

Sprawdzaj datę ukończenia studiów – zwolnienie ZUS przestaje obowiązywać, gdy student traci status studenta.

-

Upewnij się, że w umowie zleceniu są zapisy o zakresie obowiązków, wynagrodzeniu i czasie trwania zlecenia.

-

W przypadku umowy o pracę stosuj zasady Kodeksu pracy – m.in. wymiar czasu pracy, wynagrodzenie minimalne, prawo do urlopu proporcjonalnego.

A więc..

Zatrudnianie studentów na wakacje to świetny sposób na uzupełnienie braków kadrowych, ale tylko wtedy, gdy firma dobrze zna zasady rozliczeń.

-

Umowa zlecenie dla studenta do 26. roku życia jest najkorzystniejsza – bez składek ZUS.

-

Umowa o pracę zawsze generuje pełne składki.

-

Trzeba pamiętać o prawidłowej dokumentacji statusu studenta i ulgach podatkowych.

Warto sprawdzić te kwestie wcześniej, żeby nie narażać się na korekty i dopłaty w razie kontroli.

Jak możemy Ci pomóc?

W Chandon Waller & Partners pomagamy firmom sezonowo zatrudniającym studentów – doradzamy, jak bezpiecznie przygotować umowy, rozliczyć wynagrodzenia i skorzystać z dostępnych ulg. Dzięki temu masz pewność, że Twoje rozliczenia są zgodne z przepisami – niezależnie od tego, czy to kilka osób, czy kilkudziesięciu sezonowych pracowników.

Skontaktuj się z nami i sprawdź, jak możemy wesprzeć Twoją firmę.